“双碳”推动行业发展:2021年中国氢能市场现状及重点企业深度分析(图)

中商产业研究院 2021-12-03 10:46

中商情报网讯:氢能是公认的清洁能源,作为低碳和零碳能源正在脱颖而出。随着我国“双碳”目标的提出,全国各地加速布局氢能产业,总产值规模将达万亿元。氢能源作为新能源中技术含量最高的一种能源形式,未来发展空间巨大。

一、氢能源概况

(一)氢的分类

氢是一种良好的能量储存介质和能源载体,其单位质量能量是汽油的三倍,但体积能量密度却很低。目前,绿氢、蓝氢及灰氢为主要的氢气类型,天然气中水蒸气重整生成灰氢或者蓝氢,可再生能源发电电解生成绿氢。

资料来源:中商产业研究院整理

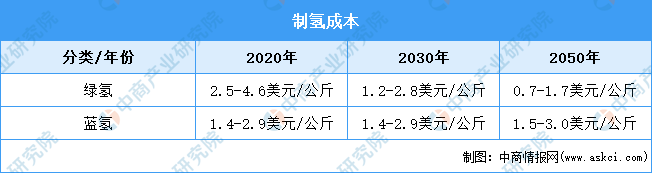

(二)氢的成本

目前,绿氢成本高于蓝氢,随着制氢技术的发展,未来其成本将大幅下降。在政策和碳税的扶持下,未来能与化石燃料比肩。

资料来源:彭博社、中商产业研究院整理

(三)氢能的优势

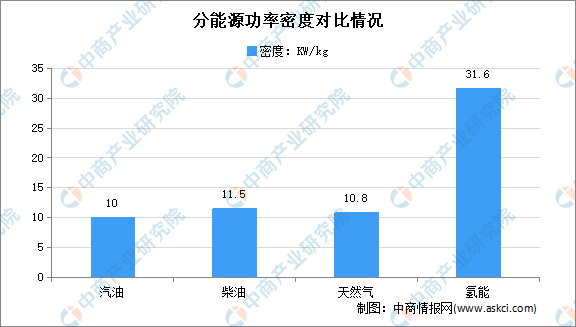

从不同能源的功率密度和用于发电时的建设成本方面考虑,氢能源都具有优势。从物质能量密度角度看,氢能源高于汽油、柴油和天然气。据数据显示,氢气功率密度几乎是其他化石燃料的3倍多。

数据来源:中商产业研究院

二、氢能行业发展环境

(一)国家相关政策支持产业发展

我国是全球最大的氢生产国,丰富的资源为发展氢能产业奠定了物质基础。氢能作为一种高能量密度、清洁高效能源,在解决能源危机、全球变暖及环境污染等方面可发挥重要作用。2019年氢能源首次写入《政府工作报告》,政府工作任务中明确“将推动充电、加氢等设施建设”。2021年4月,国家能源局发布《2021年能源工作指导意见》,提到将开展氢能产业试点示范,探索多种技术发展路线和应用路径。结合氢能、储能和数字化与能源融合发展等新兴领域、产业发展亟需的重要领域,研究增设若干创新平台。深化中欧智慧能源、氢能、风电、储能等能源技术创新合作,推动一批合作示范项目落地实施。

资料来源:中商产业研究院整理

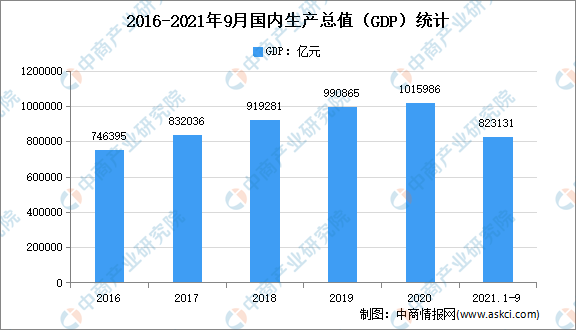

(二)经济发展稳中有进

数据显示,2021年前三季度,我国GDP为823131亿元,按不变价格计算,同比增长9.8%,两年平均增长5.2%。分产业看,第一产业增加值为51430亿元,同比增长7.4%;第二产业增加值为320940亿元,同比增长10.6%;第三产业增加值为450761亿元,同比增长9.5%。

数据来源:统计局、中商产业研究院整理

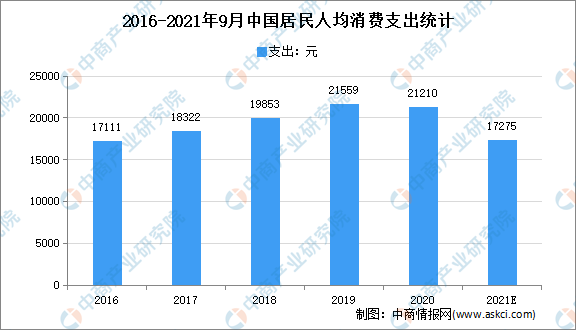

(三)消费潜力不断释放

2021年1-3季度,全国居民人均消费支出17275元,比上年同期名义增长15.8%,扣除价格因素影响,实际增长15.1%,比2019年前三季度增长11.7%,两年平均增长5.7%,扣除价格因素,两年平均实际增长3.7%。

数据来源:统计局、中商产业研究院整理

2021年1-10月,社会消费品零售总额358511亿元,同比增长14.9%,比2019年1-10月份增长8.1%。10月,社会消费品零售总额40454亿元,同比增长4.9%;比2019年10月份增长9.4%,两年平均增速为4.6%。

数据来源:统计局、中商产业研究院整理

(四)下游助推行业发展

燃料电池车相比传统汽车,具有无污染、"零排放"、无噪声、无传动部件的优势,相比电动车,具有续航里程长、充电时间短、起动快的优势,发展前景广阔。我国目前已研发出燃料电池乘用车、客车、物流车等不同类型。数据显示,2021年1-10月我国燃料电池汽车产销分别达940辆和953辆,同比分别增长45.3%和44.8%。

数据来源:中汽协、中商产业研究院整理

(五)环保压力加大

面对碳排放带来的全球气候变暖问题,我国在第七十五届联合国大会一般性辩论上提出力争2030年前实现碳排放达峰、努力争取2060年前实现碳中和的愿景。随后这一“3060目标”被纳入“十四五”规划,中央经济工作会议也首次将做好碳达峰、碳中和工作列为年度重点任务之一。3月5日,相关目标也首次被写入政府工作报告中。

为确保实现“碳达峰、碳中和”目标,国家电网公司3月1日制定下发“碳达峰、碳中和”行动方案,中电电气也积极响应行动,大力发展绿色能源节能产品,从三方面着手,助力“碳达峰、碳中和”行动方案推进,助力能源电力低碳化。在国家环保政策的促动下,氢能源建设将迎来黄金发展期。

(六)社会环保意识加强

氢能源是解决能源危机和环境污染问题,推动可持续的交通发展,已成为我国和谐社会建设的战略构件之一。而氢燃料电池技术是解决交通业的可持续发展问题的一种可行和理想的方案。

随着环保意识的加强,现在新能源汽车越来越火爆,其中屡屡被提及的氢燃料汽车更是其中之最,虽然现在氢燃料汽车并没有大面积推广,但是相比现在市面上的混合动力汽车、纯电动汽车来说,更加环保,其排放的只有水蒸汽。

(七)技术环境不断突破

目前主要的储氢材料与技术有高压气态储氢、液体储氢、固体储氢等。氢运输方式与氢气的存储方式类似,可以分为气态、液态和固体运输三种。

近日,由冰轮环境技术股份有限公司旗下全资子公司山东冰轮海卓氢能技术研究院有限公司、西安交通大学、中国科学院理化技术研究所、烟台东德实业有限公司等联合研制的“喷油螺杆氢气输送压缩机、燃料电池空气压缩机、燃料电池氢气循环泵及高压加氢压缩机”产品技术鉴定会在烟台召开。公开表明突破四项氢能核心技术。

(八)氢能技术不断发展

构建零碳电力为主、氢能为辅的能源结构是碳中和、资源约束、能源安全等三方面背景下我国能源发展转型的必由之路。

资料来源:《面向碳中和的新能源汽车创新与发展》、中商产业研究院整理

三、氢能行业现状

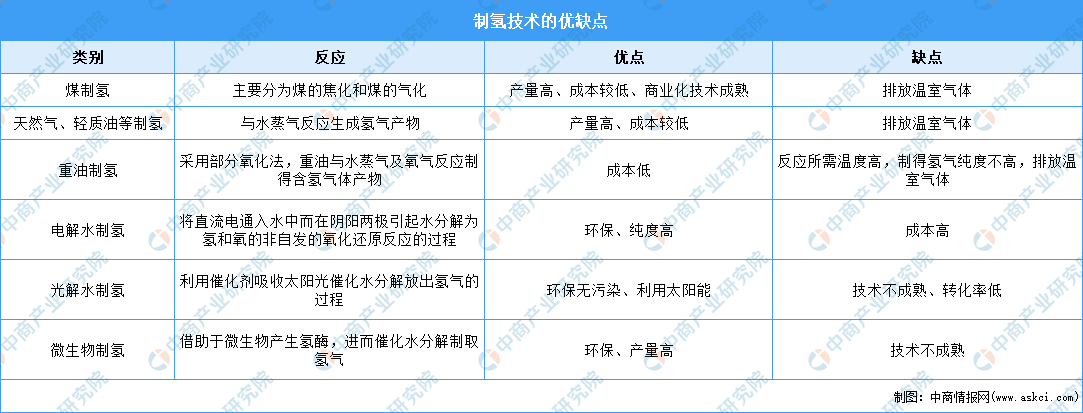

(一)制氢

人工制氢的方法主要包括化石燃料制氢、电解水制氢、光解水制氢以及微生物制氢等,其中化石燃料制氢原料主要包括煤、石油、天然气等。目前化石燃料制氢方法较为成熟,并且具备产量高、成本较低的优点,但制氢过程都有温室气体排放;电解水是一种制取纯氢的最简单的方法,但是其消耗的电能太高导致不够经济,因而其发展受到很大限制;光解水被视为最理想的制氢途径,但目前技术尚不成熟。

资料来源:中商产业研究院整理

(二)储氢

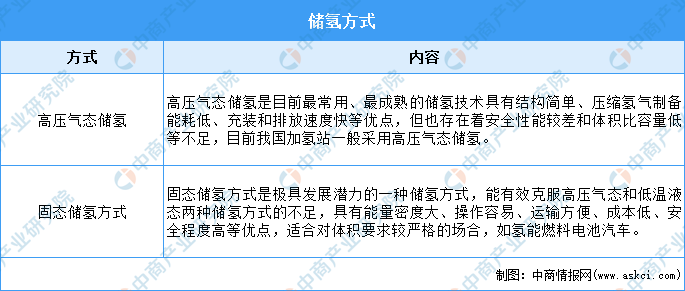

1.储氢方式

目前,我国加氢站一般采用高压气态储氢。低温液态氢主要作为航天火箭推进器燃料,其储罐和拖车已在我国航天等领域应用,随着技术的不断成熟,液态储氢有望成为工业氢气的主要储存形式。

资料来源:中商产业研究院整理

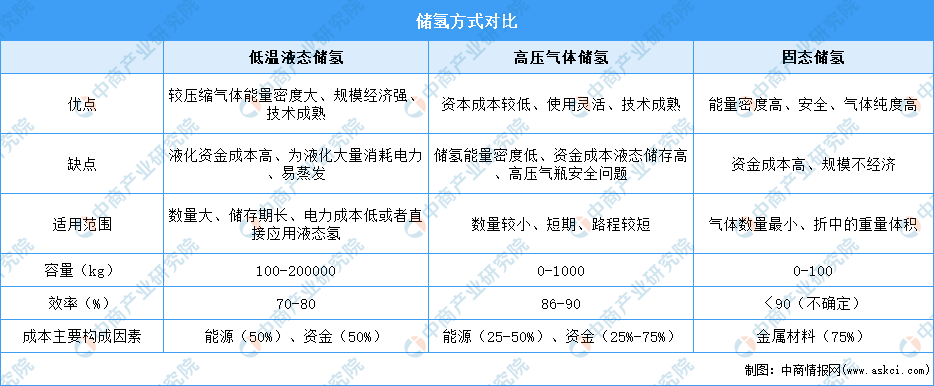

2.储氢方式对比

资料来源:中商产业研究院整理

(三)运氢

输配氢气主要分为管道运输和道路运输。管道运输是实现长距离大规模运输氢的重要环节,我国正处于起步阶段,目前氢气管网仅有300-400公里;压缩氢公路运输运输量小、距离短,成本相对较高;液态氢公路运输距离相对较长,运输量大于压缩氢。

资料来源:中商产业研究院整理

(四)氢气

1.氢气产量

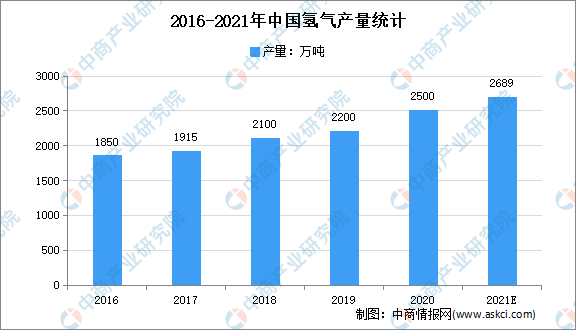

随着我国氢能产业加速发展,氢能的应用越来越广泛。在此背景下,氢气产量持续增长。中商产业研究院预测,2019年我国氢气产量将近2000万吨,到2021年将超2000万吨。

数据来源:中国煤炭工业协会、中商产业研究院整理

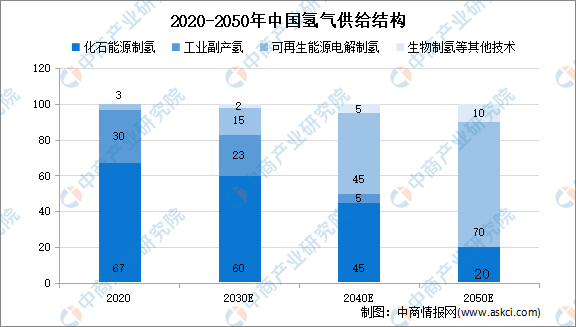

2.氢气供给结构

目前,国内氢能产业尚处于市场导入阶段,除部分气体公司外,市场化供氢渠道有限。结合不同技术路线制氢的产能、经济性以及碳排放情况,不同地区须依据其资源禀赋进行选择。

结合未来可再生能源发电装机规模,通过年度氢储能调峰电量需求测算,2030年和2050年季节性储能调峰电量潜力约为0.99万亿千瓦时和2.14万亿千瓦时,由此产生的制氢规模将分别达到1800万吨和4000万吨。

数据来源:中国氢能联盟、中商产业研究院整理

四、氢能行业应用领域

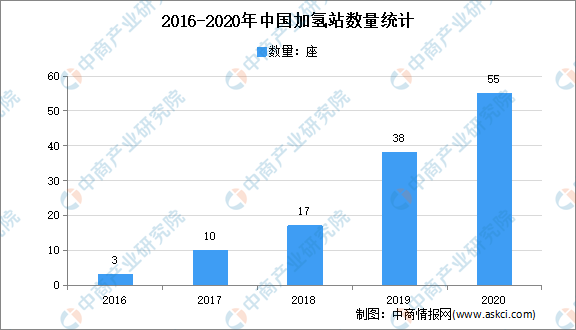

(一)加氢站

加氢站是给燃料电池汽车提供氢气的燃气站,作为给燃料电池汽车提供氢气的基础设施,加氢站的数量也在不断增长。数据显示,截至2020年12月31日,全国在建和已建加氢站共181座,已经建成124座,其中2020年建成加氢站55座。

数据来源:统计局、中商产业研究院整理

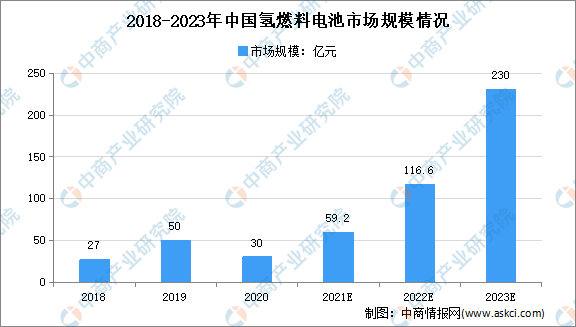

(二)燃料电池

燃料电池系统是由电堆及辅助系统构成,电堆是核心,包括质子交换膜、催化剂、扩散层、双极板,目前我国氢燃料电池系统集成技术比较成熟,但距国际先进水平还有一定差距。2020年中国氢燃料电池产业市场规模为30亿元,同比下降40%。随着氢燃料电池产业趋于完善,成本下降,下游应用增多,预计到2023年中国氢燃料电池产业市场规模将达到230亿元。

数据来源:GGII、中商产业研究院整理

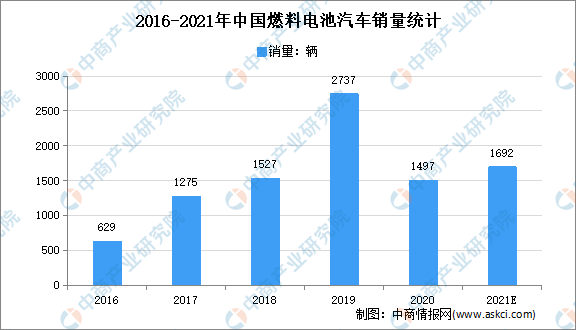

(三)燃料电池汽车

燃料电池车相比传统汽车,具有无污染、"零排放"、无噪声、无传动部件的优势,相比电动车,具有续航里程长、充电时间短、起动快的优势,发展前景广阔。我国目前已研发出燃料电池乘用车、客车、物流车等不同类型。数据显示,2020年我国燃料电池汽车产销均完成0.1万辆,同比分别下降57.5%和56.8%。

数据来源:中汽协、中商产业研究院整理

五、氢能企业竞争格局

(一)氢能企业注册情况

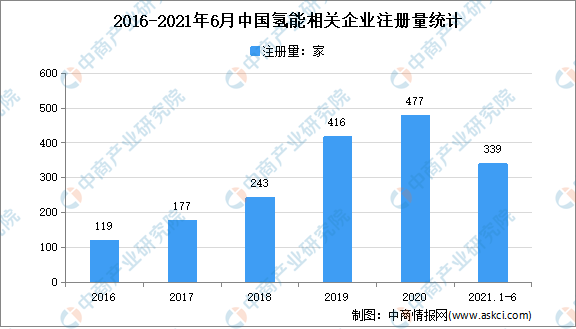

1.企业注册量

企查查数据显示,我国共有关键词为“氢能”的现存企业2221家。2016-2020年我国氢能相关企业注册量高速增长,2021年增速加快。2021年上半年氢能相关企业注册量达339家,同比增长89%。

数据来源:企查查、中商产业研究院整理

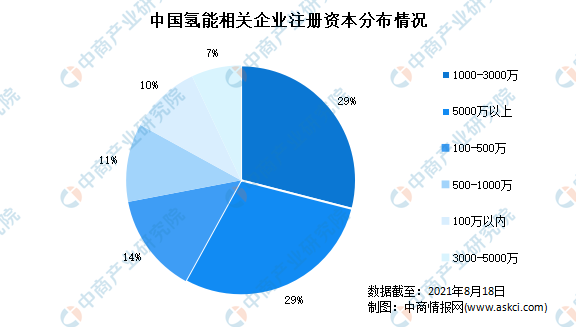

2.企业注册资本分布

从注册资本来看,氢能企业的注册资本规模普遍偏大,1000-3000万元和5000万元以上的均占比高达29%,100-500万元的占比约14%。

数据来源:企查查、中商产业研究院整理

(二)氢能企业竞争格局

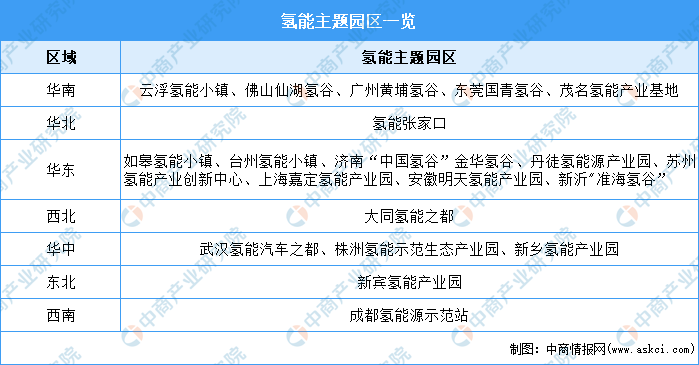

1.氢能区域发展

资料来源:中商产业研究院整理

2.氢能产业集群

资料来源:中商产业研究院整理

3.重点企业

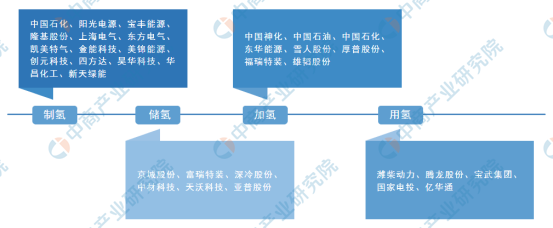

醉着我国政策的明确,技术的突破以及下游市场的打开,未来,我国涉及氢能的相关企业数量将高速增长。氢能产业主要分为制氢-储运-加氢-用氢四个流程,具体重点企业如下:

资料来源:中商产业研究院整理

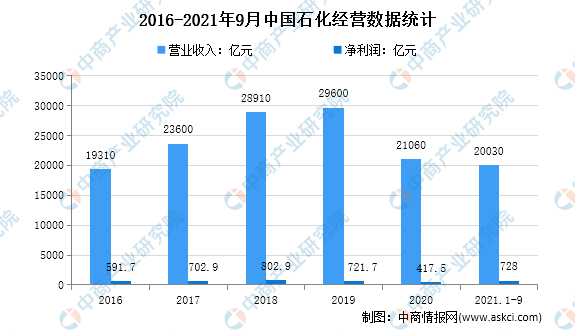

(1)中国石化

①经营情况

中国石油化工集团有限公司的前身是成立于1983年7月的中国石油化工总公司。中国石化是中国最大的成品油和石化产品供应商、第二大油气生产商,是世界第一大炼油公司、第二大化工公司,加油站总数位居世界第二,在2020年《财富》世界500强企业中排名第2位。主营业务涉及石油、天然气、煤炭、电力、蒸汽、水务、新能源等方面。2021年1-9月中国石化总营业收入为20030亿元,净利润为728亿元。

数据来源:中商产业研究院整理

②产品营收情况

中国石化积极拓展新能源业务,推进氢能利用,布局充换电站,完成油气管道资产出售。着力打造“油气氢电非”综合能源服务商,以领军者视野布局氢能业务,为打造中国第一大氢能公司打好基础。

数据来源:中商产业研究院整理

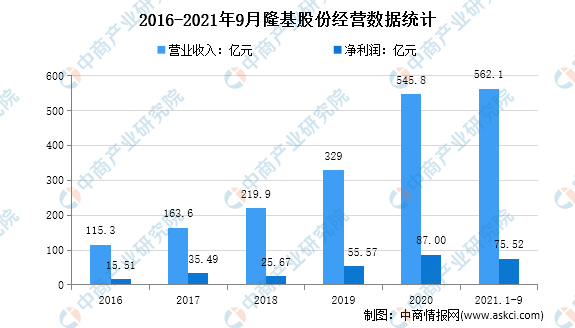

(2)隆基股份

①经营情况

隆基绿能科技股份有限公司是全球规模最大的太阳能科技公司、西北地区市值最大的上市公司,先后被评为国家高新技术企业、国家技术创新示范企业,获得中国社会责任绿色环保奖、全国农民工工作先进集体等荣誉。2021年1-9月隆基股份总营业收入为562.1亿元,净利润为75.52亿元。

数据来源:中商产业研究院整理

②产品营收情况

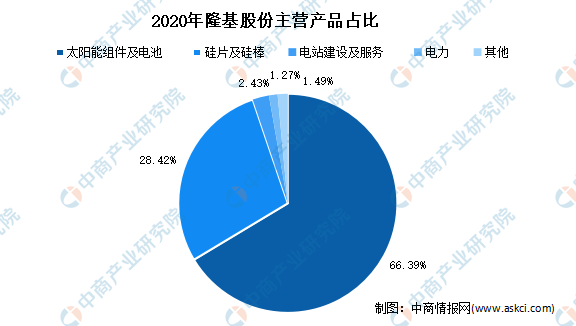

隆基股份主要从事单晶硅棒、硅片、电池和组件的研发、生产和销售,现已发展成为全球最大的单晶硅片和组件制造企业,此外,还为光伏集中式地面电站和分布式屋顶开发提供产品和系统解决方案,积极布局和培育光伏制氢业务。

从产品营收来看,2020年太阳能组件及电池为隆基股份的主要营收产品,营收达66.39%。

数据来源:中商产业研究院整理

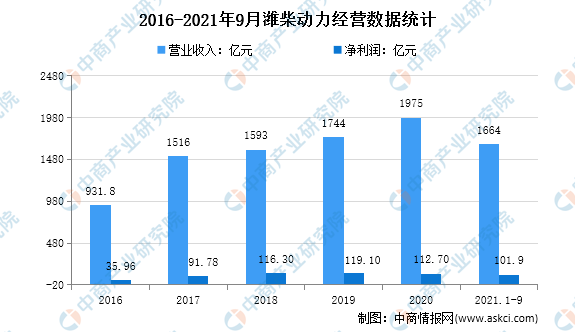

(3)潍柴动力

①经营情况

潍柴是一家跨领域、跨行业经营的国际化公司,在全球拥有动力系统、汽车业务、工程机械、智能物流、农业装备、海洋交通装备等业务板块,分子公司遍及欧洲、北美、亚洲等地区,产品远销110多个国家和地区。旗下拥有潍柴动力、潍柴重机、亚星客车、德国凯傲等海内外7家上市公司、9支股票。2021年1-9月潍柴动力总营业收入为1664亿元,净利润为101.9亿元。

数据来源:中商产业研究院整理

②产品营收情况

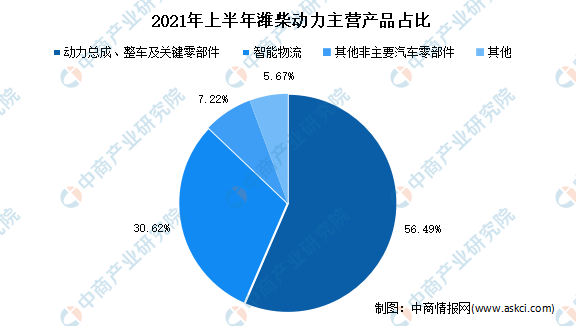

2021年上半年,潍柴动力与瑞士飞速集团战略合作,进一步纵向延伸燃料电池产业链布局,提高燃料电池动力总成的核心竞争力,弥补我国氢燃料电池核心部件短板。氢燃料电池加速产业化、规模化。

从产品营收来看,2021年上半年,动力总成、整车及关键零部件为潍柴动力的主要营收产品,占比达56.49%。

数据来源:中商产业研究院整理

六、氢能发展趋势

(一)“双碳”加快氢能应用

随着‘双碳’战略目标的提出,各项政策对于碳中和的引导和布局力度不断加大,氢能源的开发、利用将进入实质性发展阶段。随着燃料电池技术的不断完善,以燃料电池为核心的新兴产业将使氢能的清洁利用得到最大发挥,主要表现在氢燃料电池汽车、分布式发电、氢燃料电池叉车和应急电源产业化上。未来,在“十四五+双碳”的推动下,氢能源应用不断扩大,市场规模将进一步扩大。

(二)应用领域不断扩大

在倡导健康环保的时代背景之下,发展氢能源是目前的主流趋势之一,氢能源汽车是氢能的主要应用领域。随着氢能应用关键核心技术的不断突破,产业规模化的持续提升,除了汽车领域,逐步传导至工业、建筑、电力等领域。未来,氢能源下游应用领域不断扩大,加速氢能源产业发展,推进构建绿色环保社会。

(三)关键技术加速突破

目前,我国已掌握氦制冷循环设备核心技术,液态储氢已实现国产化,但是关键零部件主要依赖进口,燃料电池的关键材料(催化剂、质子交换膜与碳纸等)受国外垄断;关键组件制备工艺亟需提升,膜电极、双极板、空压机、氢循环泵等与国际水平仍存差距。随着“双循环”及“十四五规划”的提出,未来我国将加速突破“卡脖子”关键核心技术,逐渐实现进口替代。

更多资料请参考中商产业研究院发布的《中国氢能行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。