2020年全球及中国碳纤维市场现状及未来发展趋势预测分析(图)

中商产业研究院 2021-12-10 09:49

中商情报网讯:碳纤维是由有机纤维在1,000°C以上裂解碳化形成的含碳量高于90%的无机纤维,不仅具有碳材料的固有本征特性,又兼备纺织纤维的柔软可加工性,是新一代增强纤维。碳纤维呈黑色,其质轻、强度高,同时具有易于成型、耐腐蚀、耐高温等多种优良性质,已经被广泛应用于航空航天、风电叶片、体育休闲、压力容器、碳/碳复合材料、交通建设等诸多领域。

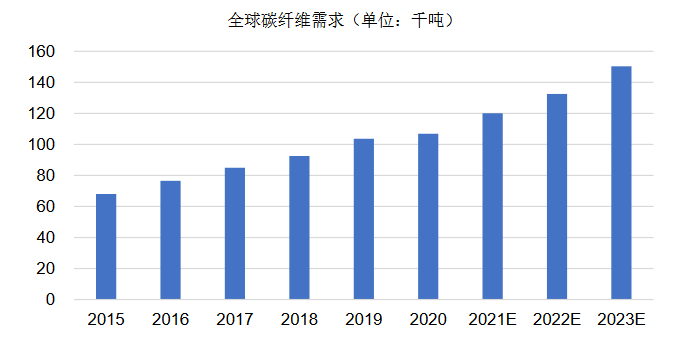

全球碳纤维需求

2020年全球碳纤维需求继2019年之后再次突破10万吨级,达到10.69万吨。在全球新冠疫情的影响下,2020年全球碳纤维需求较2019年增长3%,与2019年的全球需求同比增长率12%相比已较大幅度放缓,但仍然保持了增长的态势。

数据来源:《2020全球碳纤维复合材料市场报告》

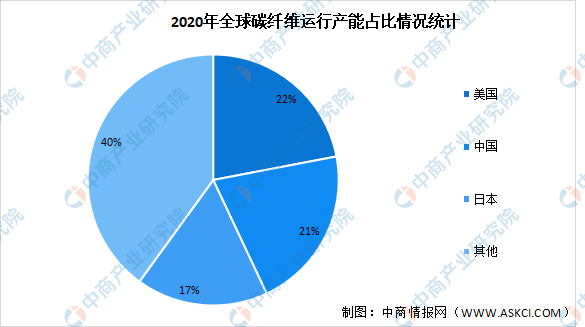

全球碳纤维供给

2020年全球碳纤维运行产能约为17.17万吨。从区域角度来看,美国是产能最多的国家,运行产能达3.73万吨,占2020年全球碳纤维运行产能的22%;中国大陆位居第二,运行产能为3.62万吨,占比为21%;日本位列第三,运行产能为2.92万吨,占比为17%。为满足全球市场碳纤维日益增长的需求,各大碳纤维企业扩建产能意愿明显。

数据来源:《2020全球碳纤维复合材料市场报告》、中商产业研究院整理

国内碳纤维需求

2020年,我国碳纤维需求达4.88万吨,较2019年增长达29%。2020年国内碳纤维需求同比增幅远高于全球碳纤维需求同比增幅,主要原因一方面是全球风电叶片对碳纤维需求大幅增长,同时国际风电叶片代工由欧洲转向国内,导致国内该领域的碳纤维需求由2019年的1.38万吨增长至2020年2.00万吨,增幅达45%;另一方面,由于国内需求结构和全球需求结构差异较大,国内民航领域的需求占比远小于全球民航领域需求占比,2020年占国产总需求的比例仅为3%左右,因而国内碳纤维需求受疫情负面影响相对较小。

数据来源:《2020全球碳纤维复合材料市场报告》、中商产业研究院整理

国内碳纤维供给

2020年国内碳纤维需求中,进口碳纤维供应量为3.04万吨,占需求量的62%;国产碳纤维供应量为1.84万吨,占需求量的38%,国产占比较2019年的32%增长6个百分点,国产替代趋势明显。主要原因一方面是受疫情影响,碳纤维进口难度增加;另一方面为日本、美国等主要碳纤维生产国家缩紧了对国内碳纤维的供给,导致国内需求缺口增加。受此影响,2020年国产碳纤维供应量较2019年的供应量1.20万吨增长53%,国产碳纤维行业保持高速增长。目前进口碳纤维供应量仍然明显高于国产供应量,国产替代空间巨大。

未来发展趋势

1.2020年以来国内市场加速进口替代,国产碳纤维供不应求

长期以来,国内碳纤维市场中进口碳纤维的供给量远超国产碳纤维。2020年以来受全球新冠疫情的影响,全球贸易整体受到较大冲击,国外碳纤维出口国内的难度加大,国内碳纤维市场整体呈现供不应求的局面。2020年下半年以来,日本、美国加强了对碳纤维出口中国的政策管控,导致国内碳纤维境外供应难度进一步较大。

2.国内碳纤维增长迅速,优势企业将在竞争中取得优势

与国外碳纤维市场相比,国产碳纤维长期围绕体育休闲等低附加值领域,面临较大的价格竞争压力。随着2019年以来风电叶片领域碳纤维需求的快速增长,国产碳纤维需求量大幅上升,国内碳纤维企业的盈利空间不断提升。未来,国产碳纤维在航空航天、压力容器、碳/碳复合材料等高附加值领域的应用前景广阔,拥有自主知识产权和持续创新能力的企业将在未来竞争中占得先机。

更多资料请参考中商产业研究院发布的《中国碳纤维行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。