2022年中国氢燃料电池汽车行业产业链上中下游市场预测分析(附产业链全景图)

中商产业研究院 2021-12-13 15:50

中商情报网讯:氢燃料电池指的是氢通过与氧的化学反应而产生电能的装置。和电动车相比,氢燃料电池车续航足、加氢快;和传统燃油车比,氢燃料电池车又具有节能减排的属性。因此,氢能源汽车被视为21世纪最具发展潜力的清洁能源汽车,开发氢能已引起各国的高度重视。

一、产业链

氢燃料电池汽车上游为汽车零部件生产,主要包括氢燃料电池、电机、电控系统、仪表盘、车灯等。汽车厂商将各种零部件组装成氢燃料电池汽车,下游为汽车保险、汽车金融、汽车售后维修、汽车养护、汽车IT等。

资料来源:中商产业研究院整理

二、上游分析

1、氢燃料电池

(1)市场规模

2020年由于疫情和政策影响,中国氢燃料电池产业市场规模为30亿元,同比下降40%,市场还需时间从疫情中恢复。随着加氢站网络初步形成,氢燃料电池产业趋于完善,氢燃料电池系统成本下降,下游应用增多,预计到2023年中国氢燃料电池产业市场规模将达到230亿元,2019年到2023年年复合增长率为46%。

数据来源:GGII、中商产业研究院整理

(2)竞争格局

国内外燃料电池技术差距大,国产化率亟待提升。目前燃料电池产业在我国发展迅速,但主要以整车组装、示范运营为主,产业链中电堆、膜电极、双极板等核心技术布局较少。从燃料电池动力系统集成度、环境适应性、可靠性和寿命、成本控制、氢气储存等技术指标来看,国内水平距离国际水平差距较大。目前我国自主研发和引进国外成熟技术的厂商并存,但关键部件材料性能与生产亟待提升。

近年来中国氢燃料电池装机量增速快,头部企业占据了主要的市场份额。2020年,中国燃料电池系统装机份额中爱德曼占比最高,达20.1%。其次分别为亿华通(15.4%)、国鸿重塑(11.9%)、探索汽车(11.6%)及潍柴动力(10%)。这些厂家以系统集成为主,核心零部件仍高度依赖进口。

数据来源:中商产业研究院整理

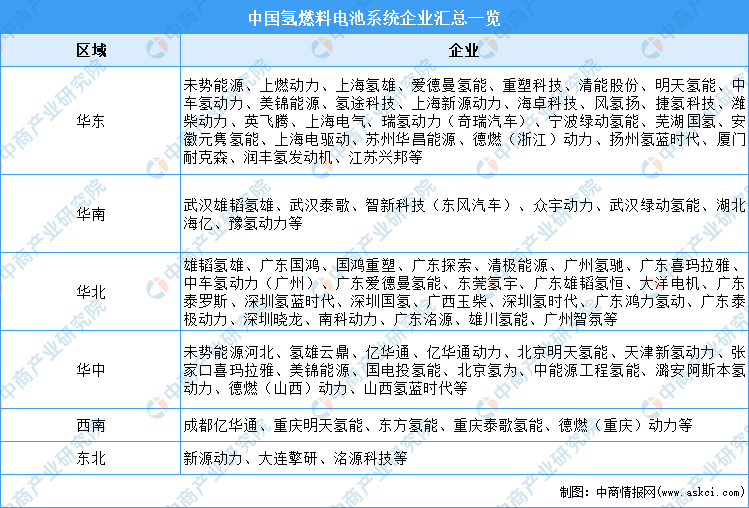

(3)重点企业分析

数据来源:GGII、中商产业研究院整理

2、电机

(1)装机量

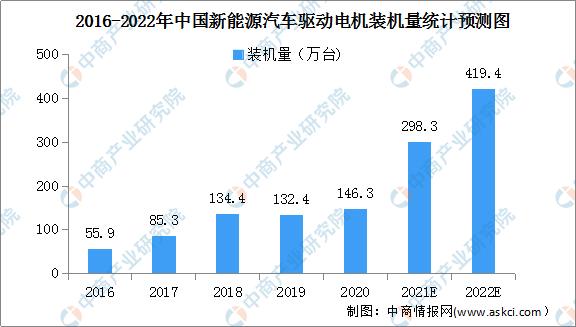

随着我国汽车的电动化进程不断加快,而全面电动化首先是驱动系统的电动化,驱动电机及其控制系统作为各类新能源汽车的核心零部件,是整车实现机械能与电能转换的关键。2020年,中国新能源汽车驱动电机装机量为146.3万台,同比增长10.5%;预计2021年中国新能源汽车驱动电机的装机量将达到298.3万台,同比增长103.90%;预计到2022年中国新能源汽车驱动电机的装机量将达到419.4万台。

数据来源:EVTank、中商产业研究院整理

(2)竞争格局

从中国新能源汽车驱动电机市场市场份额来看,2020年比亚迪电机的市场份额最大,为13.2%;其次特斯拉电机的市场份额为9.9%;方正电机的市场份额为6.7%。蔚然动力、宁波双休、大众汽车、日本电产、博格华纳、进精电动、上海电驱动市场份额挤进全国前十,市场份额分别为6.0%、5.9%、5.2%、5.1%、4.0%、3.4%、3.0%。

数据来源:EVTank、中商产业研究院整理

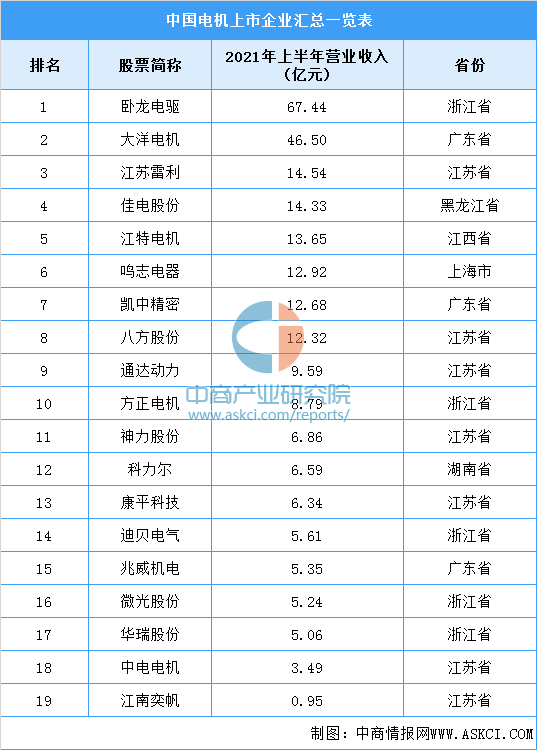

(3)重点企业分析

资料来源:中商产业研究院整理

3、电控系统

汽车电控即汽车电子控制系统,基本由传感器、电子控制器(ECU)、驱动器和控制程序软件等部分组成,与车上的机械系统配合使用,并利用电缆或无线电波互相传输讯息,进行的“机电整合”。

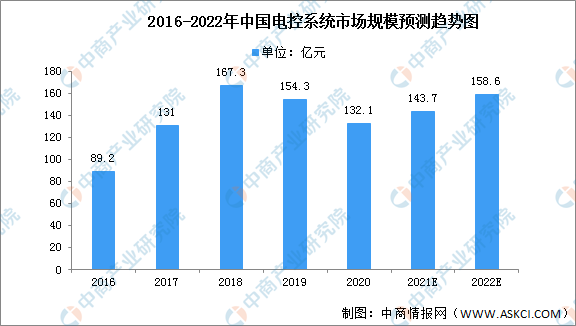

新能源汽车的兴起带来新能源汽车电控系统市场规模持续扩大,根据数据显示,2019年新能源汽车电控系统的市场规模达154.3亿元,2016-2019年年均复合增长率达20.4%,预计2022年将达158.6亿元。

数据来源:LeadLeo、中商产业研究院整理

三、中游分析

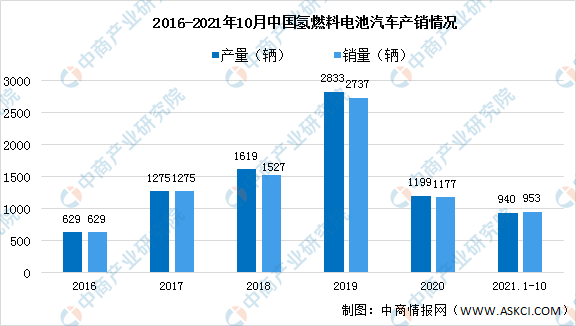

1、产销情况

2021年1-10月我国燃料电池汽车产销分别达940辆和953辆,同比分别增长45.3%和44.8%。氢能源作为清洁脱碳的二次能源,国家和地方对氢能的发展高度重视。随着碳中和相关政策逐步出台以及氢燃料电池技术的发展,未来,我国氢燃料电池汽车将迎来新一轮机遇。

数据来源:GGII、中商产业研究院整理

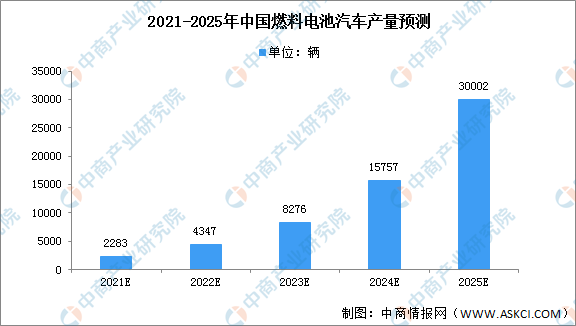

氢能源作为清洁脱碳的二次能源,国家和地方对氢能的发展高度重视。随着碳中和相关政策逐步出台以及氢燃料电池技术的发展,未来,我国氢燃料电池汽车将迎来新一轮机遇。中商产业研究院预测,2025年我国燃料电池汽车产量将超3万辆。

数据来源:中商产业研究院整理

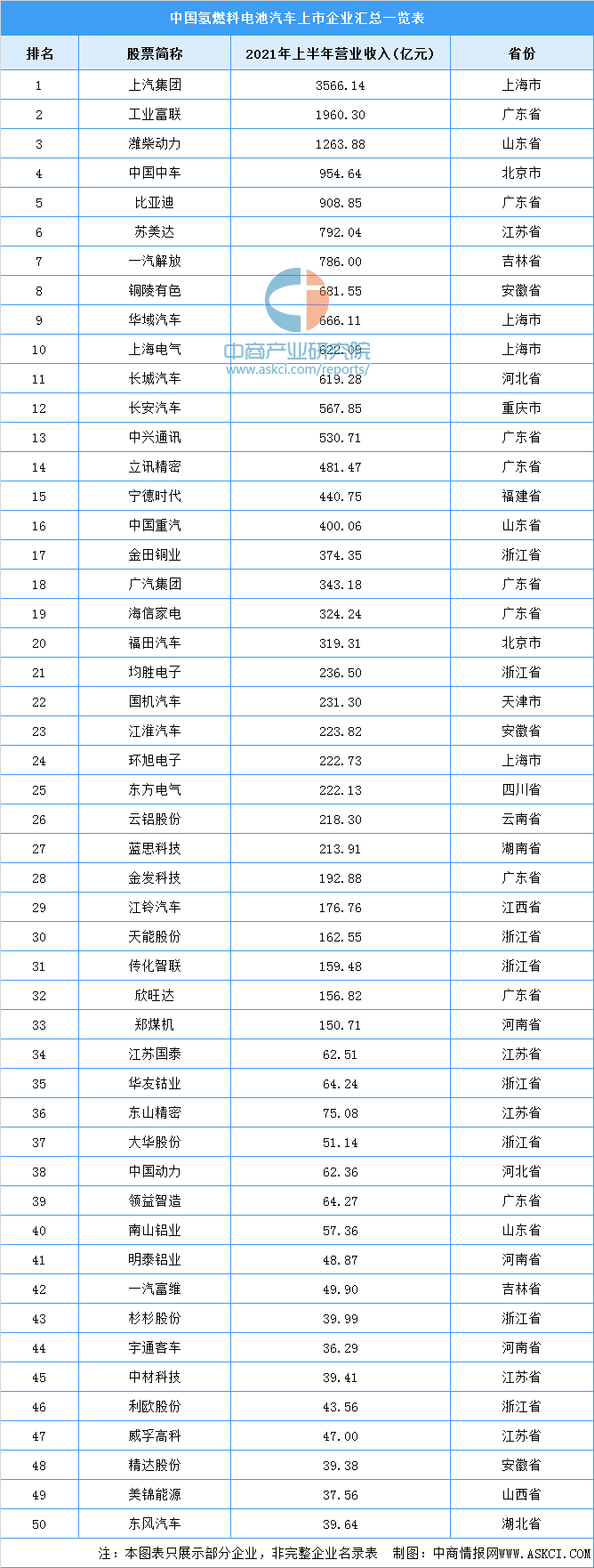

2、重点企业分析

资料来源:中商产业研究院整理

四、下游分析

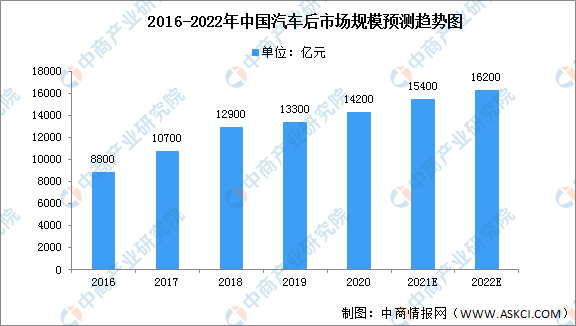

1、汽车后市场

汽车后市场是指汽车销售以后,围绕汽车使用过程中的各种服务,它涵盖了消费者买车后所需要的一切服务。也就是说,汽车后市场是汽车从售出到报废的过程中,围绕汽车售后使用环节中各种后继需要和服务而产生的一系列交易活动的总称。数据显示,我国汽车后市场规模由2016年8800亿元增长至2019年13300亿元,年均复合增长率为14.8%,预计2022年市场规模可达到16200亿元。

数据来源:中商产业研究院整理

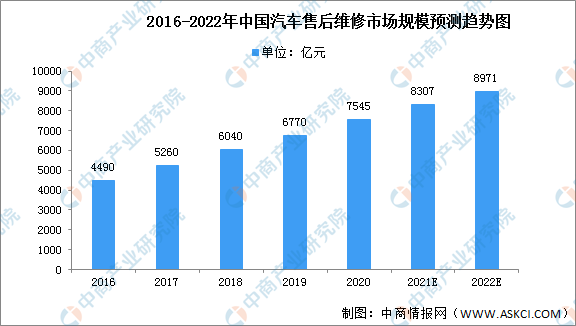

2、汽车售后维修

近年来随着汽车产业的发展,我国汽车后市场也得到快速发展,而作为其重要的组成部分,维修和保养行业也增长迅速。中国汽车售后维修市场从2016年的4490亿元增长至2019年的6770亿元,年均复合增长率达14.67%,预计2022年将进一步增长至8971亿元。

数据来源:中汽协、中商产业研究院整理

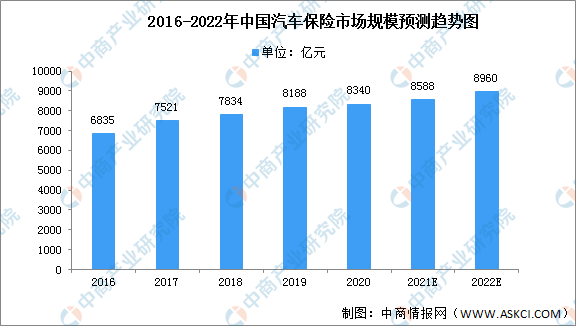

3、汽车保险

汽车保险是我国财产保险中份额最重的一项,随着中国汽车工业的迅猛发展,我国的汽车保险业也将迎来一个黄金期。数据显示,我国汽车保险市场规模从2016年的6835亿元增长至2019年的8188亿元,年均复合增长率达6.21%,预计2022年将达8960亿元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国氢燃料电池汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。