2022年中国宫颈癌疫苗行业市场现状及竞争格局预测分析(图)

中商产业研究院 2021-12-14 17:35

中商情报网讯:在女性恶性肿瘤中,宫颈癌的发病率仅次于乳腺癌,大多数宫颈癌是由HPV感染所致。HPV疫苗接种是目前预防宫颈癌的主要手段之一,全球范围内目前已经上市的HPV疫苗有三种:二价、四价和九价,由于预防范围不同,适用的人群也有所区别。

目前生产的宫颈癌疫苗种类分为二价、四价和九价疫苗。不同之处是,预防的病毒种类不同,价数越高预防的病毒种类就越多,适用年龄也有不同。

资料来源:中商产业研究院整理

在我国,宫颈癌患者数量就占全球患者的18%,2020年我国宫颈癌新发病例达11万例,死亡病例将近6万例。根据中国食品药品检定研究院数据显示,2017年我国HPV疫苗签发量146万支,2018年为700万支,2019年1-11月为870万支,其中2价HPV疫苗签发量达170万支,4价HPV批签发440万支,9价260万支。按照3.56亿适龄女性、每人3针计算,市场缺口超过10亿支。

自HPV疫苗在国内上市以来,累积批签发量达到2732.28万瓶/支,结合接种剂量,累积接种人次在974万人左右。根据人口普查结合目前国内HPV疫苗的主要应用人群以及人口普查数据,可以测算出目前国内HPV疫苗的需求人群规模在3.3亿人次左右,剔除已经接种的约1000万人次,则国内存量需求缺口仍有3.2亿人。

资料来源:中商产业研究院整理

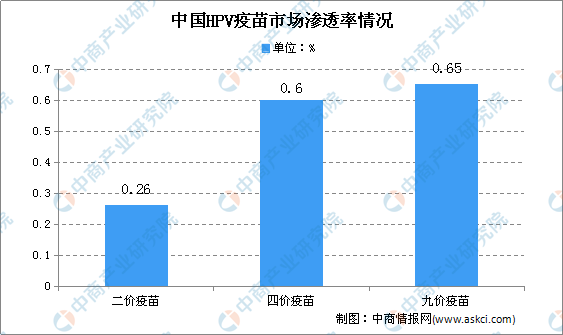

自从2017年HPV的2价疫苗在中国首次获批签发之后,4价及9价疫苗也陆续于2017年及2018年进入中国市场。佳达修9在我国上市后,即刻占领我国HPV疫苗市场的全部份额,9价疫苗市场渗透率快速增长,市场出现供不应求、极度紧缺的局面。目前国内二价疫苗的渗透率为0.26%,四价疫苗为0.6%,九价疫苗为0.65%,市场仍有很大的增长空间。

数据来源:中商产业研究院整理

结合产品在国内市场的中标价格以及批签发量粗略估算,2020年我国HPV市场需求规模在118亿元左右,其中九价疫苗和市场需求规模在63亿元左右,占比53%;四价疫苗在46亿元左右,占比约为39%。

数据来源:中商产业研究院整理

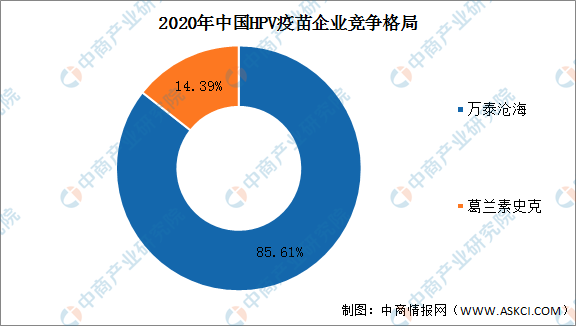

从企业格局来看,随着2020年4月国内第一个二价HPV疫苗的上市,国内宫颈癌疫苗的外资垄断格局被打破。截止至2020年11月17日,万泰沧海生物技术有限公司凭借价格优势挤占了葛兰素史克在二价疫苗领域的霸主地位,占据了国内HPV疫苗市场近17%的份额;而默沙东凭借其在四价、九价疫苗领域的垄断,市占率超过80%。

数据来源:中商产业研究院整理

现阶段默沙东和GSK两家外资企业垄断了中国整个HPV疫苗行业,供应商一家独大,其产能与放量决定了整体市场的供应缺口。但随着国产疫苗的发展,国产疫苗代替进口的趋势也愈发明显。根据万泰生物2020年年报可以看出,自2020年5月“馨可宁”在国内获批上市,去年批签发总量达到246万支,占国内约16%的市场。这也让GSK的2价HPV疫苗销量下滑66%,去年批签发量仅为69万支。同时,馨可宁的定价也更加亲民。馨可宁的定价为329元/支,9-14岁女性只需接种2针,15-45岁女性接种3针,接种总花费在650-1000元不等,而GSK的2价HPV疫苗单支接近600元。

市场的大量缺口也意味着市场前景广阔,同时伴随着我国创新药相关的红利政策不断落地,越来越多本土企业开始研发HPV疫苗,目前国内除去万泰生物以外仍有十多家企业正在开展HPV疫苗的研究,并且多支产品已进入临床试验阶段。未来,国产HPV疫苗的不断研发将打破国际垄断,开创新型的疫苗研制技术体系。

更多资料请参考中商产业研究院发布的《中国宫颈癌疫苗市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。