2022年中国光电子器件产业链上中下游市场预测分析(附产业链全景图)

中商产业研究院 2021-12-16 16:17

中商情报网讯:光电子器件是利用光电转换效应制成的各种功能器件,能够实现光信号的产生、信号调制、探测、连接、能量分合、能量增减、信号放大、光电转换、电光转换等功能。无论是5G无线网络和数据中心网络,还是城域网和骨干网以及代表未来通信技术趋势的光互连网络,都需要大量的光电子器件。

一、产业链

光电子器件行业处于光通信产业链的中游,产业链的上游为电子元器件、PCB、光芯片等材料;产业链的下游为光电子元器件的应用范围,包括光通讯、光显示、手机相机、夜视眼镜、微光摄像机、光电瞄具、红外探测、红外制导、医学探测和透视等多个领域。

资料来源:中商产业研究院整理

二、产业链上游

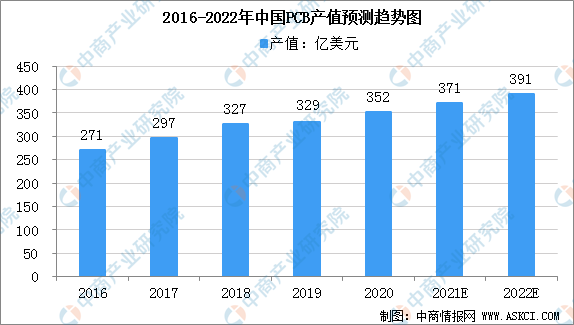

1.PCB

近十几年来,我国PCB制造行业凭借在劳动力、资源、政策、产业聚集等方面的优势发展迅速,目前已经成为全球最大的PCB生产基地。数据显示,2016-2019年间,中国PCB产值从271亿美元上涨至329亿美元,年复合增长率为6.7%,显著高于同期全球PCB产值2.77%的年复合增长率。中商产业研究院预计在2022年中国PCB产值可达到391亿美元。

数据来源:中商产业研究院整理

PCB重点企业分析

资料来源:中商产业研究院整理

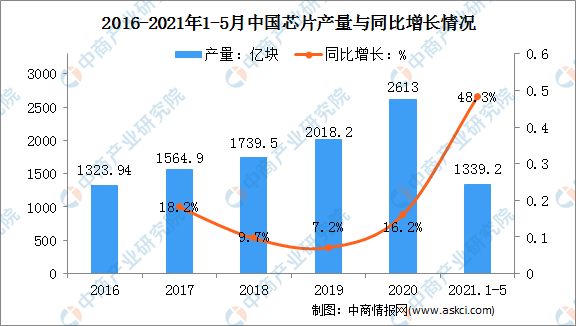

2.光电芯片

光电芯片是光器件的核心部件,按照种类分可分为光芯片(激光器芯片、探测器芯片)和电芯片。近年来,得益于国家政策支持,我国芯片行业飞速发展,年产量不断增加,有效保障了下游市场供应。数据显示,截至2021年1-5月我国芯片产量为1339.2亿块,同比增长48.3%。

数据来源:国家统计局、中商产业研究院整理

芯片重点企业分析

资料来源:中商产业研究院整理

3.连接器

近年来,中国经济保持持续快速增长,在中国经济高速发展的带动下,通信、交通、电脑、消费电子等连接器下游市场也取得了快速增长,直接带动我国连接器市场需求急剧增长,数据显示,2016年到2019年,中国连接器市场规模由165亿美元增长到227亿美元,年均复合增长率为11.22%。中商产业研究院预测,2021年及2022年我国连接器市场规模分别可达269亿美元、290亿美元。

数据来源:中商产业研究院整理

连接器相关上市企业分析

资料来源:中商产业研究院整理

三、产业链中游

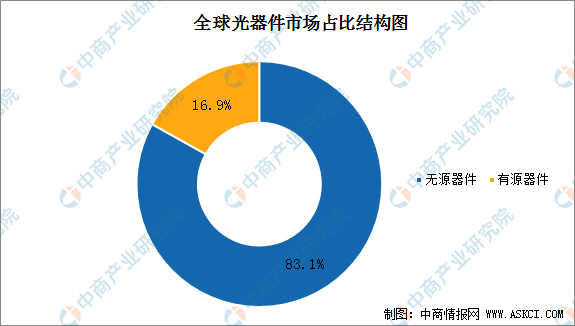

根据工作时是否需要电源驱动,光器件分为有源器件和无源器件。有源器件主要用于光电信号转换,包括激光器、调制器、探测器和集成器件等。无源器件用于满足光传输环节的其他功能,包括光连接器、光隔离器、光分路器、光滤波器、光开关等。

数据来源:东吴证券、中商产业研究院整理

1.光器件全球市场规模

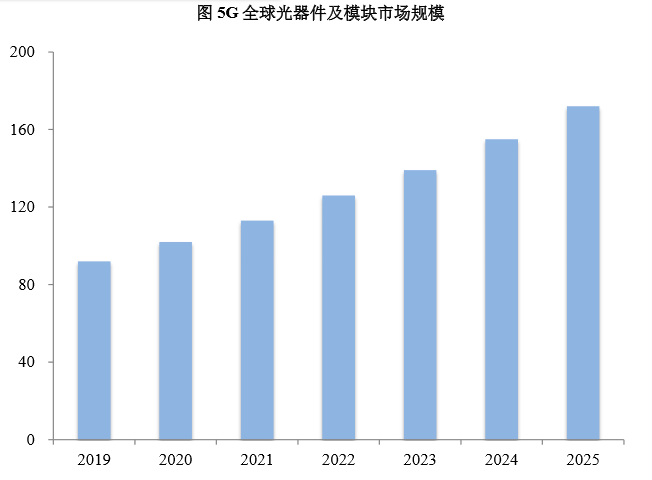

5G持续规模部署、数据中心扩容升级以及光纤宽带网络升级成为未来光器件及模块市场增长的主要推动力。根据Light Counting的预测,2019-2023年全球光器件市场规模从70亿美元增长到120亿美元。

数据来源:Light Counting、中商产业研究院整理

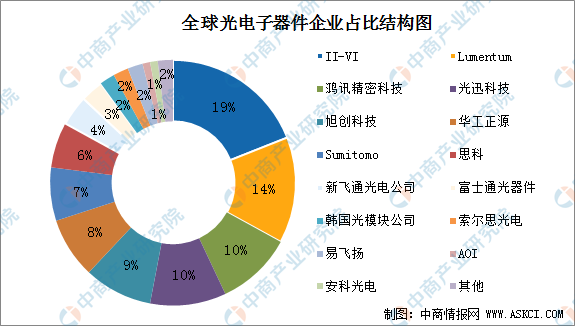

2.光器件全球企业竞争格局

光电子器件行业发展数十年,已基本形成全球化、开放竞争的市场格局。美国企业依然占据全球光器件市场领先地位,掌握核心光芯片、电芯片、光器件的全球主要份额,2019年美国企业全球市占率约43%,中国企业全球市占率约27%。

光电子器件市场份额逐步向拥有技术优势、管理优势、规模优势的全球化光电子器件厂家集聚,头部厂家掌握关键芯片、高级算法等一系列核心技术,在高端产品上具有竞争优势。全球光电子器件领先企业Ⅱ-VI和Finisar、Lumentum和Oclaro等之间并购重组,市场占比进一步上升至19%和14%。

数据来源:东吴证券、中商产业研究院整理

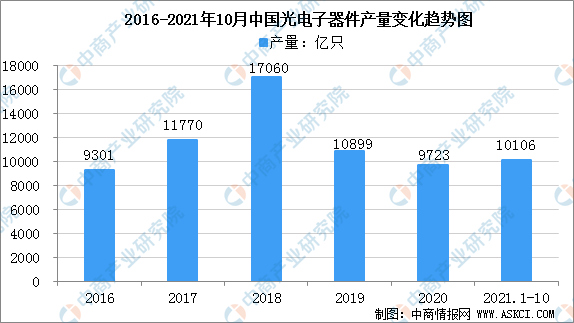

3.中国光电子器件市场规模

中国光电子器件制造行业实现了较快发展。在光通信、光显示等应用领域需求不断扩大的刺激下,产品产量有所突破。2018年中国光电子器件产量达到近年来峰值17060亿只,随后下跌到2020年的9723亿只,系由于行业供过于求情况加剧,行业竞争日趋激烈。2021年1-10月中国光电子器件产量为10106亿只,较2020年同期上升29.7%。

数据来源:统计局、中商产业研究院整理

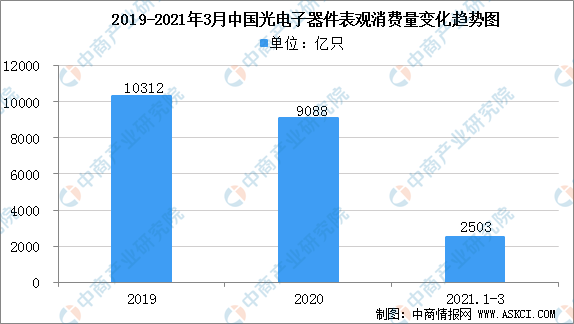

4.光电子器件消费量

2019-2021年中国光电子器件行业表观消费量呈现波动下跌趋势,从2019年的10312亿只到2020年的9088亿只,2021年1-3月,中国光电子器件行业表观消费量约为2053亿只。

数据来源:海关、中商产业研究院整理

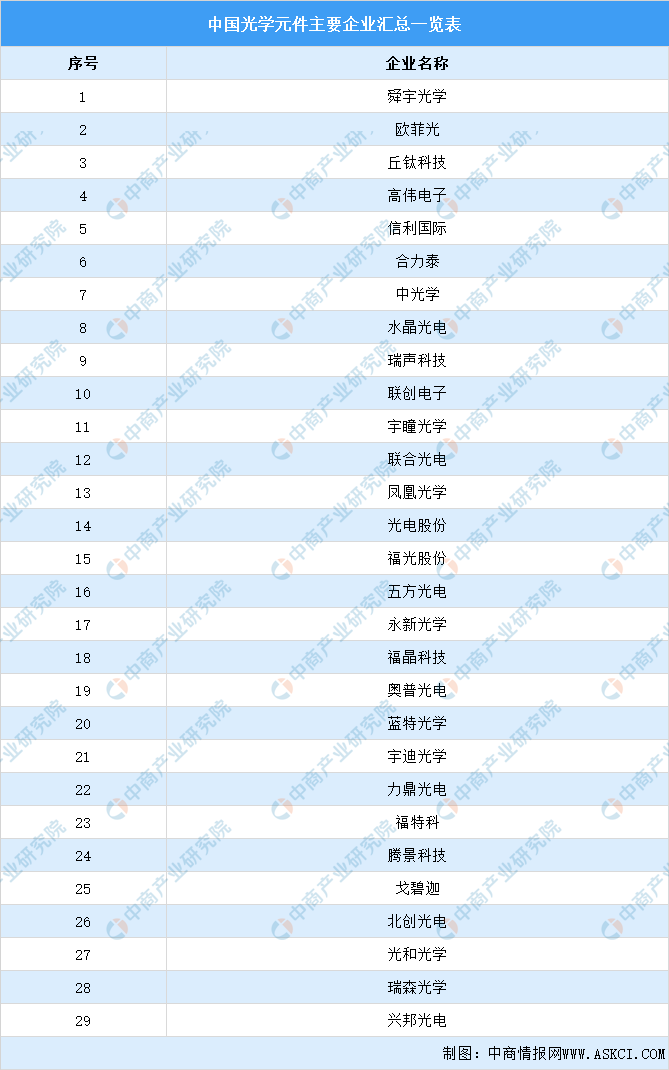

5.光电子器件行业主要企业

资料来源:中商产业研究院整理

四、产业链下游

目前光电子器件的应用领域中,各类摄像头模组、生物识别技术产品、5G通讯技术和设备的创新是未来光电子器件的主要增量市场。

1.生物识别

中国生物识别市场虽然起步晚于西方发达国家,但在政府支持、智能终端设备以及移动互联网产业的快速发展下,中国生物识别行业近年来取得了较快增长。中国生物识别市场规模从2016年的127亿元增长至2019年的224亿元,年均复合增长率为20.6%。中商产业研究院预计2022年将达351亿元,未来前景可期。

数据来源:中商产业研究院整理

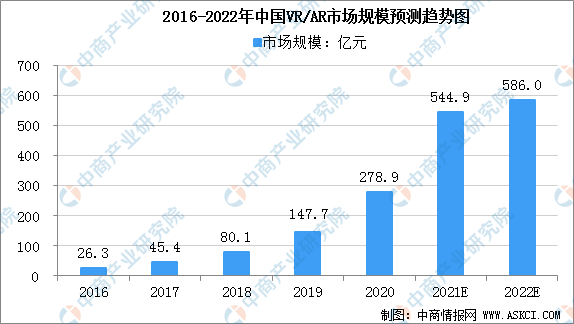

2.AR

5G商用加速到来,开启了VR/AR产业发展的新一轮热潮,推动VR、AR的应用范围从直播、游戏等消费娱乐领域,加速向工业、医疗、教育等垂直领域渗透,实现规模化发展。2018年中国VR/AR市场规模为80.1亿元,中商产业研究院预计2022年中国VR/AR市场规模将达586亿元。

数据来源:中商产业研究院整理

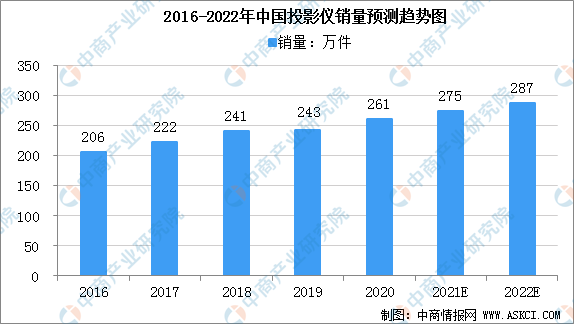

3.投影仪

随着消费者对大屏体验需求的不断增加,以及消费者对投影产品认知的转变,中国投影市场在近几年迎来了快速增长。按销量计算,中国投影机市场规模由2016年的206万件增长到2019年的243万件,年复合增长率为5.6%,中商产业研究院预计2022年中国投影仪销量将达287万件。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国光电子器件行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。