2022年中国EDA行业市场现状及发展趋势预测分析(图)

中商产业研究院 2021-12-21 10:38

中商情报网讯:EDA工具是集成电路设计和制造流程的支撑,是集成电路设计方法学的载体,也是连接设计和制造两个环节的纽带和桥梁。集成电路企业需要使用EDA工具完成设计和制造的过程。

市场现状

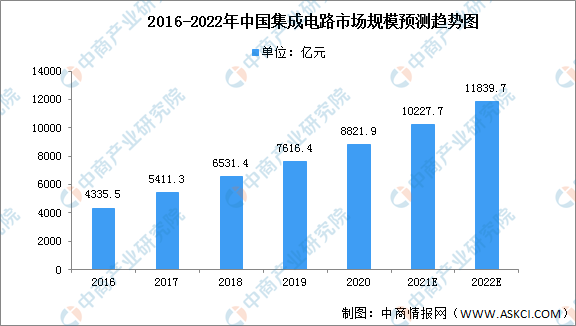

近年来,我国行业需求快速扩张、政策支持持续利好,半导体及集成电路产业经历了迅速的发展。我国集成电路产业规模在过去几年一直保持着高速增长,2019年中国集成电路市场规模达7616.4亿元,同比增长16.6%。伴随着制造业智能化升级浪潮,高端芯片需求将持续增长,未来将进一步刺激中国集成电路行业的发展和产业迁移进程。预计至2022 年,市场规模将达到11839.7亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

中国 EDA 行业起步较早,但由于行业生态环境的发展和支撑相对滞后,技术研发优化和产品验证迭代相对缓慢,目前整体行业技术水平与国际EDA巨头存在很大差距,自给率很低。近年来,随着国家和市场对国产EDA 行业的重视程度不断增加,上下游协同显著增强,国内EDA企业在产业政策、产业环境、投资支持、行业需求、人才回流等各方面利好影响下逐渐兴起。在国际贸易摩擦影响,特别是 2020 年行业发生的一系列相关事件影响下,业界对我国EDA行业发展的急迫性和必要性的认知程度显著提高。2020 年中国EDA 市场规模约93.1 亿元,同比增长27.7%,占全球市场份额的9.4%。

数据来源:中国半导体行业协会、中商产业研究院整理

发展趋势

1、重点突破部分芯片设计应用的全流程覆盖

在国际贸易摩擦影响,特别是 2020 年行业发生的一系列相关事件影响下,各界对我国EDA 行业发展的急迫性和必要性的认知程度显著提高。国家及各省市以政策为引导、以市场应用为牵引,加大对国产集成电路和软件创新产品的支持力度,培育全流程电子设计自动化(EDA)平台,优化国产EDA 产业发展生态环境,带动我国集成电路技术和产业不断升级。

重点突破部分芯片设计应用的全流程覆盖对于我国集成电路国产替代的进程和自主、可控发展具有战略性意义。但EDA 行业是技术高度密集的行业,工具种类较多、细分程度较高、流程复杂,实现全流程覆盖所需研发和储备的EDA工具数量较多。同时各EDA 工具研发难度大,市场准入门槛高且验证周期长,在资金规模、人才储备、技术与客户验证等行业壁垒下,面对国际EDA 巨头超过 30 年的发展历史和长期以来各自年均十亿美元左右的研发投入与数千人的研发团队的不断研发创新和生态壁垒,在较短时间内只能首先针对中低端的部分芯片设计形成全流程覆盖,然后通过长时间的持续投入和市场引导逐渐形成市场竞争力。

2、重点突破关键环节的核心EDA工具

集中资源配置,突破EDA核心关键技术,研发具有国际市场竞争力的EDA 工具,打破国际EDA 巨头核心优势产品的高度市场垄断,对于提高国产EDA 乃至国产集成电路行业在全球市场的话语权具有较高的战略价值。重点突破关键环节的核心EDA 工具可以使得企业能够集中优势研发资源,加速产品的验证、量产采用和迭代,有效提升产品在全球市场化竞争中的地位与份额。但由于国际EDA 巨头所构建的较高生态壁垒及全流程覆盖的高度垄断,难以在短时间内形成丰富的产品线,导致企业总体规模相对较小。这种发展特点与目前全球前五大EDA 公司的发展历程相符,企业在关键环节形成国际市场竞争力后持续进行研发投入和收购兼并,以点带面地建立关键流程的解决方案,可逐步扩大市场份额,从而不断缩小与国际领先EDA 公司的差距。

更多资料请参考中商产业研究院发布的《中国EDA行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。