2022年中国智慧医疗市场前景及投资研究预测报告(简版)

中商产业研究院 2021-12-23 16:56

中商情报网讯:智慧医疗是指通过利用先进物联网技术,实现医护人员、医疗机构、患者、医疗设备信息化的健康档案区域医疗信息平台。随着互联网、物联网、大数据、区块链、云计算、AI等智能技术的发展,我国智慧医疗将迎来行业爆发期。

一、智慧医疗的定义及应用场景

智慧医疗是指以先进的互联网+、物联网技术为依托,充分利用有限的医疗人力和设备资源,同时发挥大医院的医疗技术优势,打造健康档案区域医疗信息平台,实现患者与医务人员、医疗机构、医疗设备之间的互动,并在疾病诊断、监护和治疗等方面提供的信息化、移动化和远程化医疗服务的新型医疗系统。

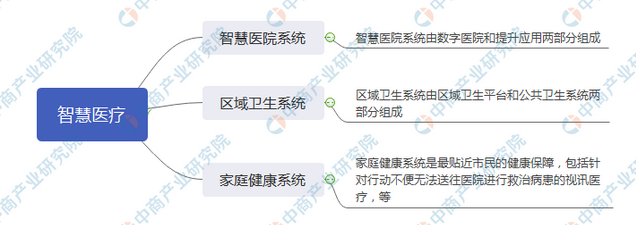

目前,智慧医疗由三大系统组成,分别为智慧医院系统、区域卫生系统以及家庭健康系统。

资料来源:中商产业研究院整理

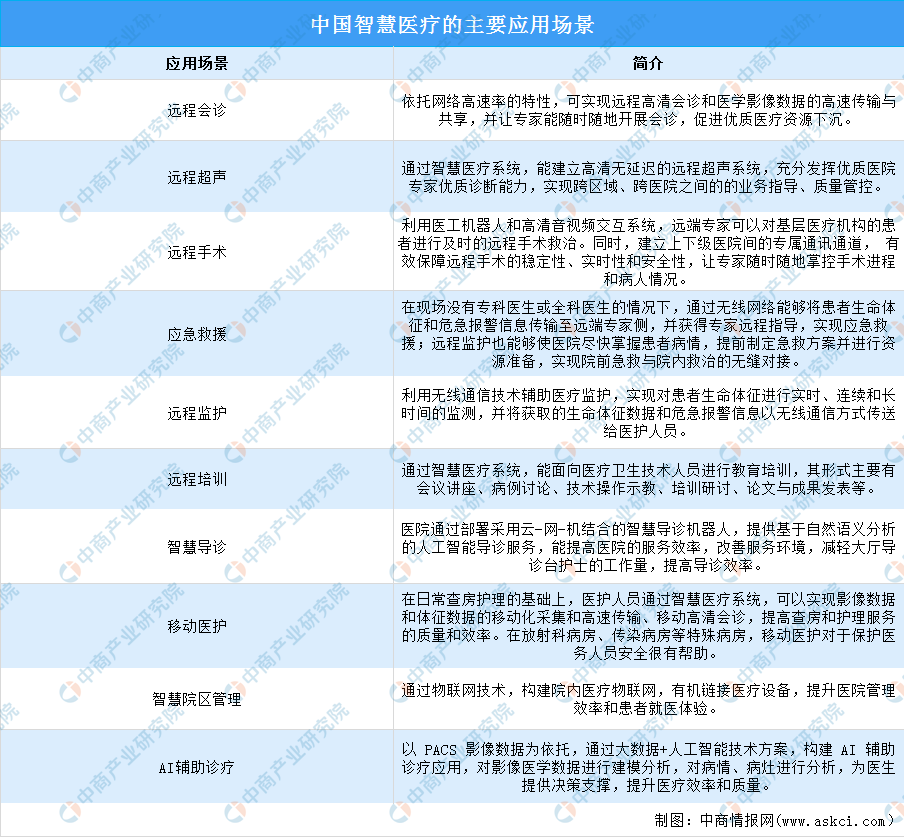

智慧医疗的应用场景广泛,主要有远程会诊、远程超声、远程手术、应急救援、远程示教、远程监护等远程医疗应用,以及智慧导诊、移动医护、智慧院区管理、AI辅助诊疗等院内应用场景。具体内容如下:

资料来源:中商产业研究院整理

二、智慧医疗行业相关政策

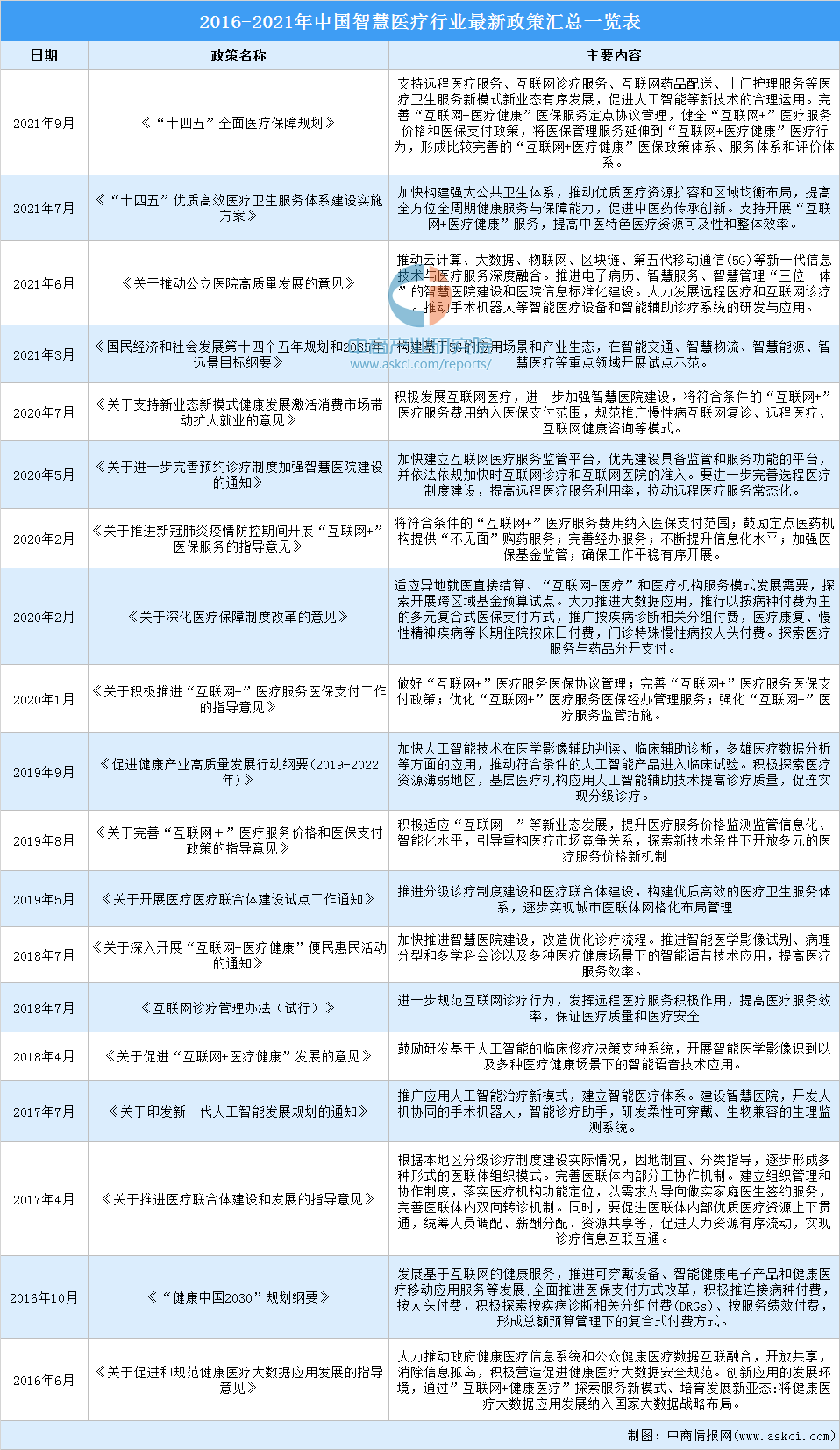

近年来,国家密集发布一系列医疗健康政策,尤其是《健康中国2030规划纲要》把医疗健康提升到了国家战略层面,之后一系列围绕此战略目标的政策密集发布,远程医疗、区域协同、分级诊疗、互联网+医疗健康的概念初步成型。《“十四五”全面医疗保障规划》《“十四五”优质高效医疗卫生服务体系建设实施方案》《关于推动公立医院高质量发展的意见》《关于进一步完善预约诊疗制度加强智慧医院建设的通知》等政策促进医院信息化、远程医疗等智慧医疗发展。具体政策如下:

资料来源:中商产业研究院整理

三、智慧医疗行业市场现状

1、智慧医疗市场规模

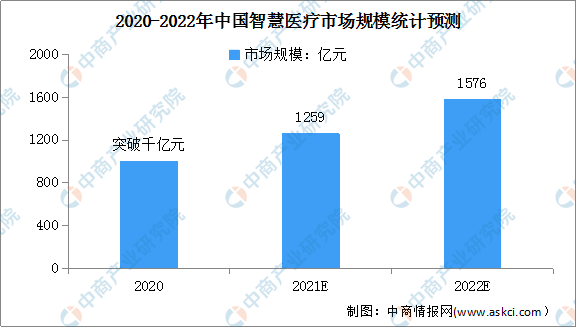

据《2020智慧医疗发展研究报告》显示,2020年,中国智慧医疗行业规模已突破千亿元大关,预计2021年规模将达1259亿元,智慧医疗行业将进入智能化、高效化、规模化发展的高速增长期。在数字经济飞速发展下,中国智慧医疗市场规模高速增长,全面迎来发展好时机,预计2022年其市场规模将达1576亿元。

资料来源:《2020智慧医疗发展研究报告》、中商产业研究院整理

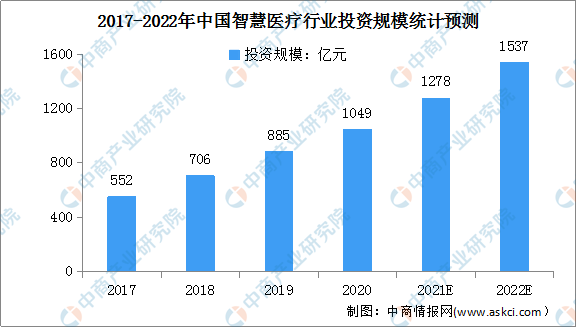

2、智慧医疗行业投资规模

随着智慧医疗行业发展,越来越多资本流向智慧医疗行业。数据显示,2020年,我国智慧医疗行业投资规模超1000亿元,预计到2022年中国智慧医疗行业投资规模将超1500亿元。

数据来源:中商产业研究院

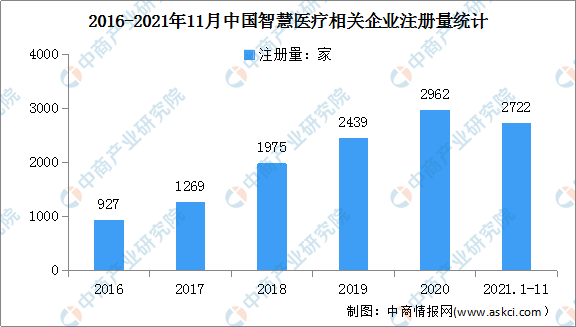

3、智慧医疗相关企业注册量

企查查数据显示,近年来,中国智慧医疗相关企业注册量持续增加。2016年我国新增智慧医疗相关企业927家,到2020年新增智慧医疗相关企业2962家,同比增长17.7%。由于智能技术的发展,截至2021年11月,我国新增智慧医疗相关企业2722家。

数据来源:企查查、中商产业研究院整理

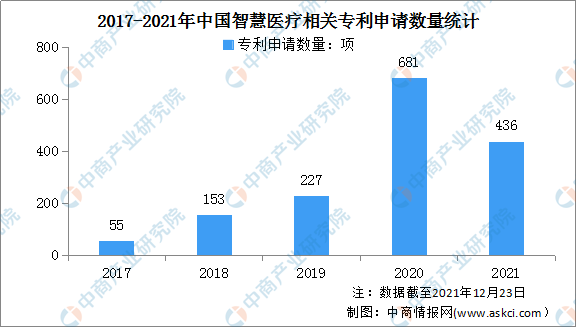

4、智慧医疗专利申请数量

近年来,国家一直鼓励智能技术的创新研发与应用,我国智能医疗技术研发取得重大突破,智能医疗相关专利申请数量也呈现不断增长趋势。其专利申请数量由2017年的55项增长至2020年的681项。最新数据显示,截至2021年12月23日,我国智能医疗相关专利申请数量达436项。预计随着5G商用的快速发展,我国在智慧医疗领域的专利申请量将会保持快速增长势头。

数据来源:佰腾网、中商产业研究院整理

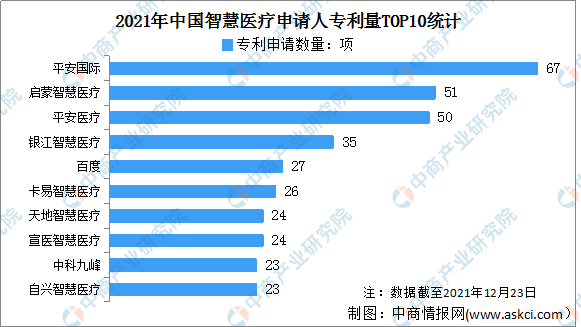

从智慧医疗专利申请人来看,2021年申请人专利量前十企业分布为平安国际、启蒙智慧医疗、平安医疗、银江智慧医疗、百度、卡易智慧医疗、天地智慧医疗、宣医智慧医疗、中科九峰、自兴智慧医疗。其中平安国际以67项的智慧医疗专利申请数,排名第一。其次启蒙智慧医疗、平安医疗的智慧医疗专利申请数量分别为51项、50项。

数据来源:佰腾网、中商产业研究院整理

四、智慧医疗行业重点企业

1、卫宁健康

卫宁健康成立于1994年,主要从事软硬件、技术服务、互联网医疗健康业务,专注于为医疗卫生机构提供医疗信息化服务,2011年在深交所上市。目前已覆盖智慧医院、区域卫生、基层卫生、公共卫生、医疗保险、健康服务等领域。2016年起前瞻性布局互联网+医疗健康领域,利用新兴技术开创新的医疗健康服务模式。2018年起集中优势资源研发新一代产品WiNEX,实现数字化的底层架构,让医院能适应复杂多变的应用需求和业务场景,打造线上线下融合、云端协同、开放互联的医疗服务生态。2021年以医疗机构的全面数字化为基础构建“卫宁数字健康平台”,支撑医、药、险等资源在数字空间交融,赋能医疗健康全生态。

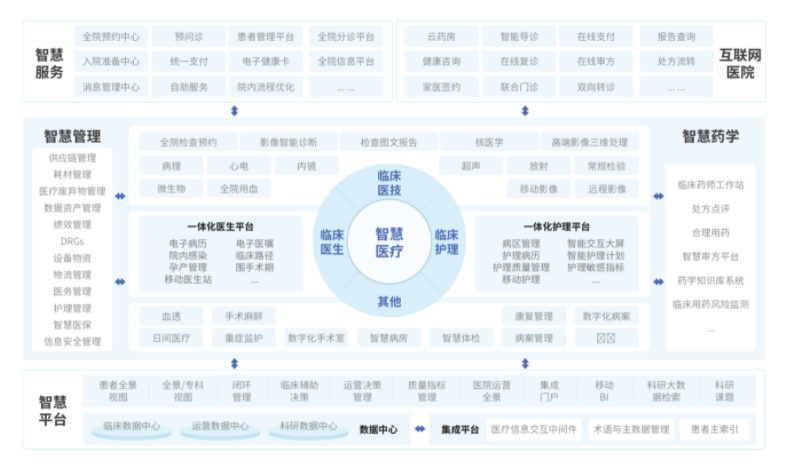

目前,卫宁健康布局的智慧医疗服务体系涵盖智慧医院、临床医技、临床医生、临床护理、智慧平台、智慧管理等全方位医疗服务,具体如下:

图片来源:卫宁健康官网

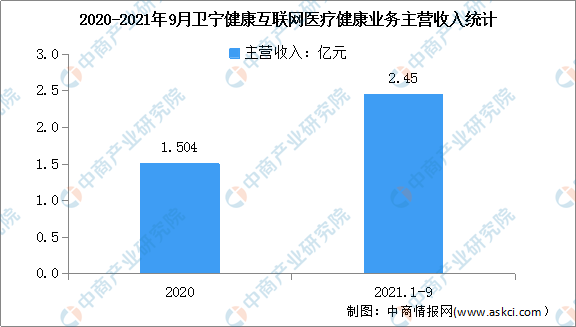

得益于卫宁健康坚持传统医疗信息化业务与互联网+医疗健康服务业务协调发展、双轮驱动,公司实现稳步发展,营收增效显著。2021年前三季度,卫宁健康医疗卫生信息化业务收入15.18亿元,同比增长13.57%。其中互联网医疗健康业务收入2.45亿元,同比增长636.14%。

数据来源:中商产业研究院整理

2、万达信息

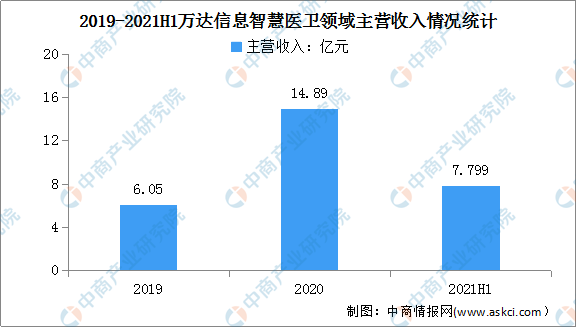

万达信息从2020年开始转型升级,在原有业务基础上规划了“3+2”业务架构,三个传统优势板块,即智慧医卫、智慧政务和ICT业务;两个战略板块,一是健康管理,以健康云和蛮牛健康为主要健康管理平台,从G端、B端、C端健康管理入手,全面打造健康中国;二是智慧城市,以市民云为主要载体,作为智慧城市C端总入口,面向全国拓展提供市民云服务,助力打造智慧中国。目前,万达信息在全国范围内的区域卫生信息化市场占有率约50%,业务所涵盖的区域卫生平台、区域诊疗中心、区域心电信息系统、区域病理信息系统、服务平台以及为社区和个人所提供的远程健康监护与管理平台总共为超过3.6亿人建立了电子健康档案。

2020年万达信息总营收30.08亿元,同比增长41.60%,其中智慧医卫业务营收14.89亿元,占总营收的49.49%。2021年上半年,万达信息继续推进“3+2”发展战略,加速推动智慧医卫、智慧政务和ICT三大传统优势业务板块发展,持续加强智慧城市、健康管理两大战略业务板块的拓展和积累,不断深化互联网化科技型公司定位,持续推进数字化、物联网和互联网转型。数据显示,2021年上半年万达信息智慧医卫业务营收7.99亿元,占总营收的44.5%。

数据来源:中商产业研究院整理

3、东华软件

东华软件2001年1月成立,是一家集信息技术服务,咨询与解决方案,云计算、大数据及互联网服务,三大核心能力为一体的创新型综合服务提供商。业务涵盖多种应用与技术平台,用户涉及医疗、金融、政务、能源、水利、公安、电信等多个行业,主攻5G、区块链、大数据、人工智能、物联网、云计算、智慧城市等领域的核心技术研发及行业应用。

东华软件在智慧医疗行业深耕多年,旗下智慧医疗解决方案iHealth,可为各级医疗卫生机构架构起区域性智慧“健康云”、“卫生云”、“医疗云”,目前已在全国各地广泛推广应用;基于数据驱动业务的新一代数字化医院系统iMedical8.0P、覆盖全诊疗流程的病种过程质量监测与评价系统、基于DRGs的医疗绩效监测与分析系统、基于DRGs的住院医保费用监测与分析系统等以数据中心为基础的高端产品,从用户体验、临床数据全方位全流程采集、医疗质量全面管控、数据高效利用等维度,为医疗机构提供高效实用的软件工具,进一步夯实其智慧医疗龙头企业的地位。

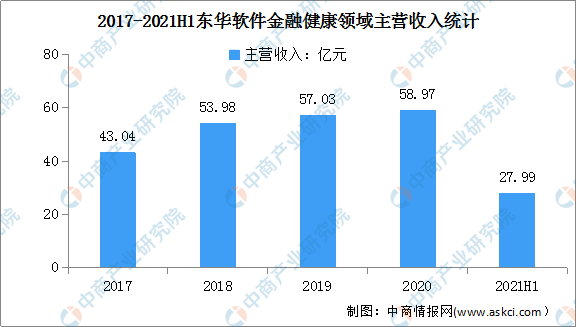

东华软件金融健康领域业绩稳步增长。数据显示,2021年上半年,东华软件金融健康领域共营收27.99亿,同比增长27.51%,占总营收的61.95%,是东华软件的核心业务。

数据来源:中商产业研究院整理

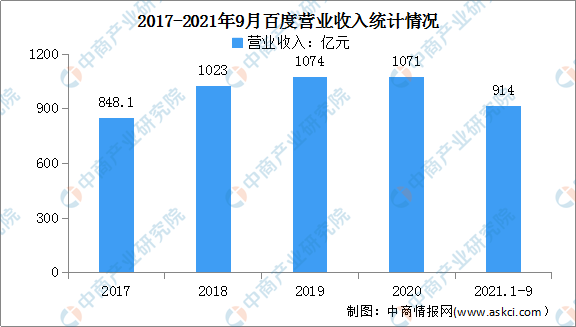

4、百度

百度成立于2000年,是一家拥有强大互联网基础的领先AI公司。得益于百度强大的AI技术,其在移动生态、智能云、智能驾驶等领域发展迅猛,2021年前三季度,百度总营收914亿元,同比增长17.86%。

数据来源:中商产业研究院整理

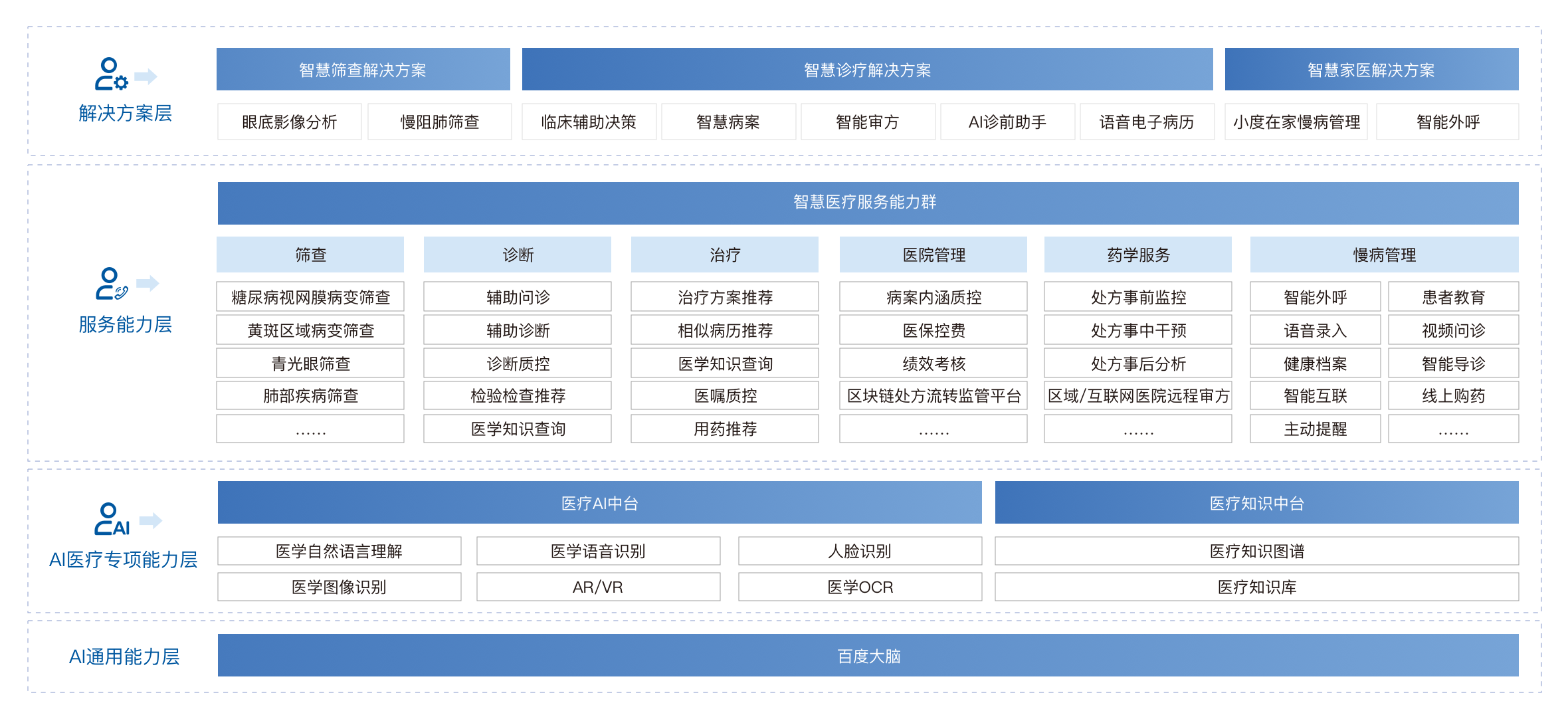

在智慧医疗领域,百度推出灵医智惠,实现智慧医疗全生态应用场景覆盖。百度灵医智惠由百度大脑技术驱动的AI医疗品牌,基于灵医智惠技术中台能力,构造临床辅助决策系统、眼底影像分析系统、医疗大数据整体解决方案、智能诊前助手、慢病管理平台等产品系列,服务院内院外全场景;广泛联合医院、医生、HIS厂商、电子病历厂商、政府、监管等合作伙伴,通过共同推动基层医疗过程的标准化、规范化,达到提升基层医疗能力,降低医疗风险,控制医疗费用的目的。

图片来源:百度智能云

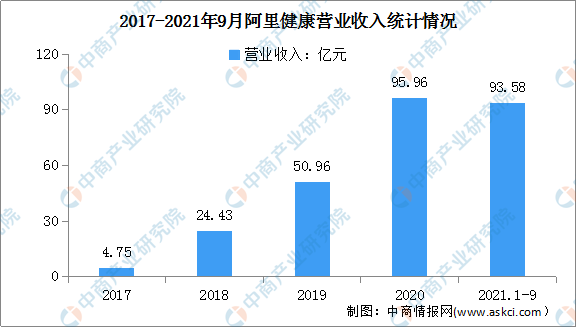

5、阿里健康

阿里健康是阿里巴巴集团“DoubleH”战略在大健康领域的旗舰平台,成立于2014年,主要业务集中在医药电商及新零售、互联网医疗、消费医疗、智慧医疗等领域。2018年9月,阿里健康与阿里云宣布共建阿里医疗大脑2.0,加强在图像识别、生理信号识别、知识图谱构建等能力的建设。2019年5月,由阿里健康人工智能实验室研发的“癫痫脑电分析引擎”产品正式上线。目前,在阿里健康的智慧医疗业务线,已形成上联医院、中间嫁接医疗人工智能技术层及服务提供方、下达C端用户,以互联网医院、医疗AI解决方案、健康管理为主要产品,串联起了完整的智慧医疗服务闭环。

得益于阿里健康强大的医疗产业布局,2021年前三季度,阿里健康共计营收93.58亿元,同比增长23.47%。

数据来源:中商产业研究院整理

五、智慧医疗行业发展前景

1、政策利好智慧医疗行业发展

智慧医疗是智慧城市战略规划中一项重要的民生领域应用。随着多项医卫信息化政策的出台以及新医改的不断深入,中国相关政府部门积极响应智慧医院及智慧医疗的建设和投入,从新技术应用、政策鼓励等多个维度推动医疗手段信息化、医疗技术智能化以解决当前所面临的各种医疗问题,并对智慧医疗建设提出了更高的要求。《国务院办公厅关于推进医疗联合体建设和发展的指导意见》要求实现按照疾病的轻重缓急及治疗的难易程度进行分级,不同级别的医疗机构承担不同疾病的治疗,逐步实现从全科到专业化的医疗过程,真正实现电子病历互联互通。政策的落实在很大程度上推动智慧医疗行业的发展。

2、社会现状促进医疗智慧化转型

社会现状对医疗卫生服务提出新需求,城镇化的推进加剧了城乡医疗水平的不均衡,城市医院寻求更加便捷、高效的智慧化手段缓解日益增大的巨量就诊压力,老龄化社会加剧、慢性病健康管理等问题,使得当下医院迫切寻找需要转变运营方式,不断探索医疗智慧化转型。

3、人均可支配收入提高倒逼智慧医疗行业发展

据国家统计局数据,2020年我国人均可支配收入32189元,比上年名义增长4.7%,扣除价格因素,实际增长2.1%;人均消费支出21210元,其中,人均医疗保健支出1843元,占总支出比例达8.7%。随着人均可支配收入的提高,人们越来越关注健康,对高质量医疗服务需求持续上升,倒逼智慧医疗行业发展。

4、技术进步助推医院智慧化建设

技术进步实现医院智慧化建设,物联网、大数据、云计算、人工智能、传感技术的发展使辅助决策、辅助医疗手段成为可能,促进医院联合医疗保险、社会服务等部门,在诊前、诊中、诊后以及医疗支持等各个环节,对患者就医及医院服务流程进行简化,也使得医疗信息在患者、医疗设备、医院信息系统和医护人员间流动共享,极大地提高了医疗工作效率。同时,5G技术、云计算、大数据、人工智能等新技术的不断发展也在客观上为其深化应用提供了更丰富的可能性。

更多资料请参考中商产业研究院发布的《中国智慧医疗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。