2022年中国绿色电力行业市场前景及投资研究预测报告(简版)

中商产业研究院 2021-12-31 17:30

中商情报网讯:绿色电力是指利用特定的发电设备及先进的能源技术,将风能、太阳能等可再生能源转化成的电力,具有排碳水平较低、对环境影响较小的优点。随着能耗双控工作的推进、配额制及绿证交易机制的发展,我国绿电产业迎来新的发展机遇。

一、绿电定义

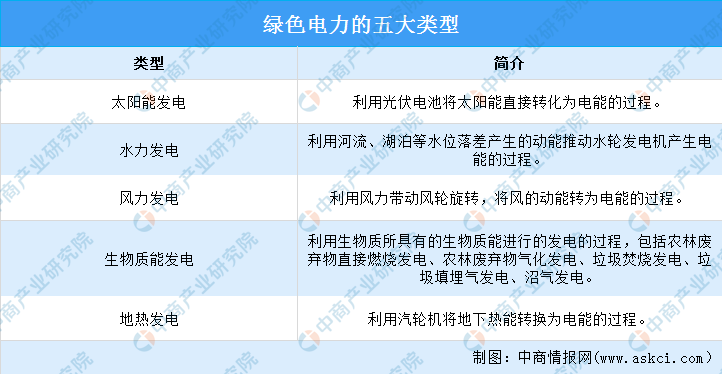

绿色电力是指利用特定的发电设备及先进的能源技术,将风能、太阳能等可再生能源转化成的电力。在生产电力的过程中,它的二氧化碳排放量为零或趋近于零,相较于火力发电等传统能源发电,其产生的电力,对环境的污染较低。目前,绿色电力按动力来源可分为太阳能发电、水力发电、风力发电、生物质能发电以及地热发电五大类型。

资料来源:中商产业研究院整理

二、绿电行业相关政策

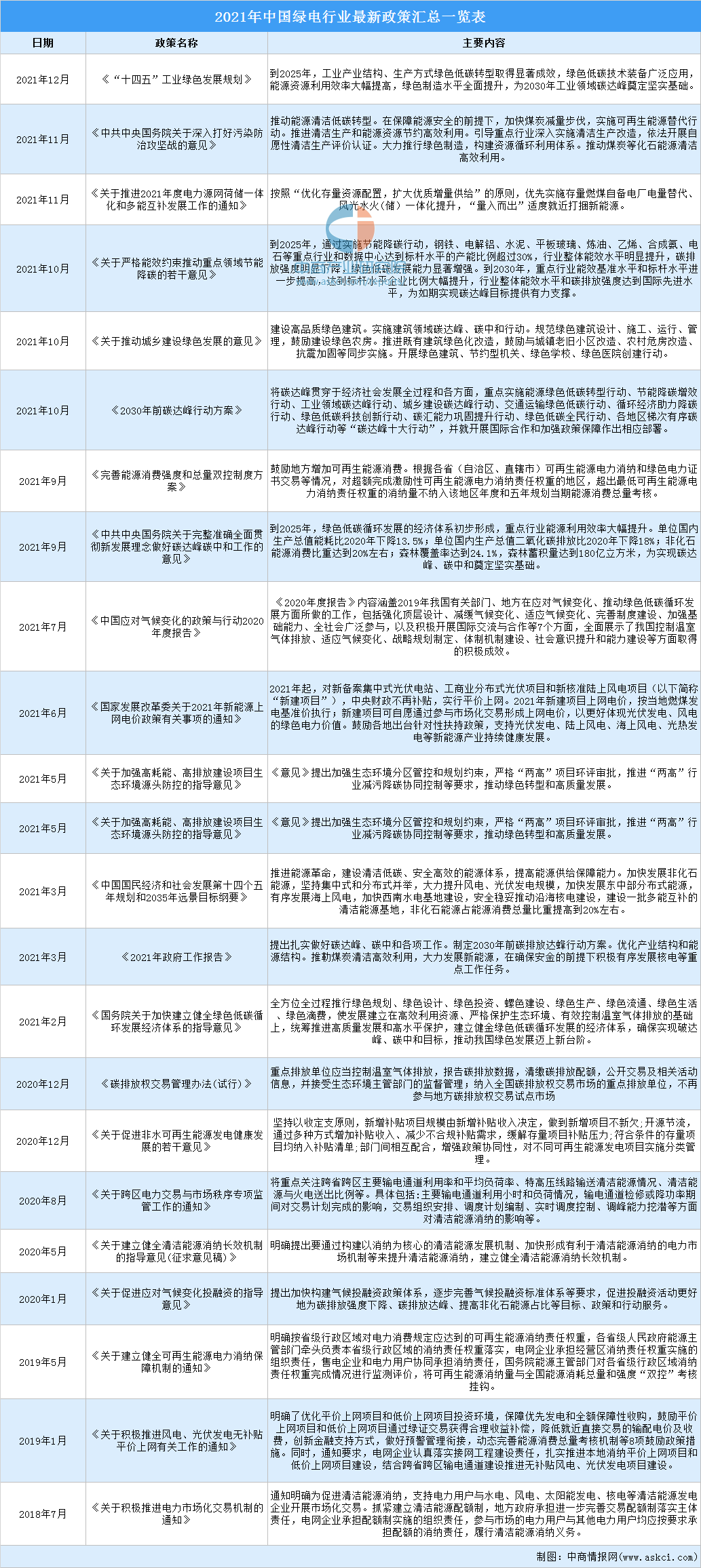

绿电排碳水平较低、对环境影响较小,是我国能源低碳化转型的方向。近年来,我国出台了一系列政策支持绿电产业发展。2021年11月,中央深改委会议提出建设全国统一电力市场体系,推进适应能源结构转型的电力市场机制建设,有序推动新能源参与市场交易。12月3日,工信部印发《“十四五”工业绿色发展规划》(以下简称《规划》),加快能源消费低碳化转型。《规划》提出,到2025年,工业产业结构、生产方式绿色低碳转型取得显著成效,绿色低碳技术装备广泛应用,能源资源利用效率大幅提高,绿色制造水平全面提升,为2030年工业领域碳达峰奠定坚实基础。

资料来源:中商产业研究院整理

三、绿电行业发展现状

(一)太阳能发电

1、太阳能发电装机容量

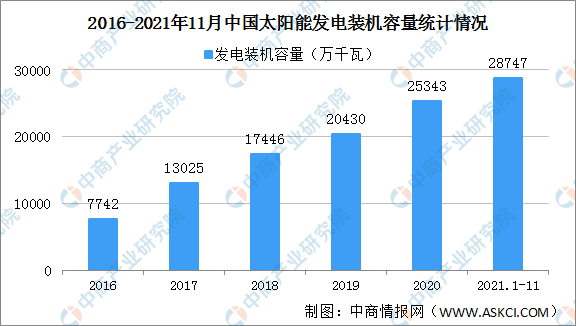

太阳能发电是可再生能源发展主力,可助力节能减排。近年来,我国太阳能发电装机容量持续增长。2020年太阳能发电装机容量25343万千瓦,同比增长24.1%。2021年1-11月中国太阳能发电装机容量达28747万千瓦,同比增长24.1%。主要原因是硅片两大龙头基本都宣布降价,硅料的价格也开始回落,光伏行业成本下降是板上钉钉的事情,在光伏装机成本下降的背景下,刺激光伏装机总量的大幅增加。

数据来源:中商产业研究院数据库

2、太阳能发电量

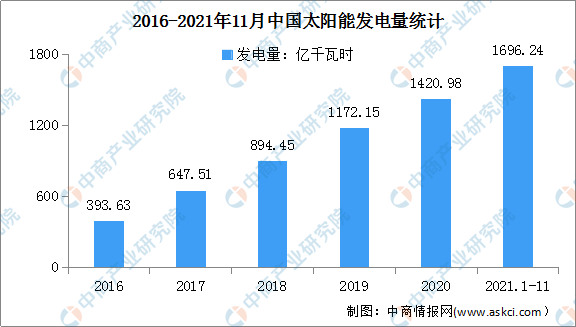

近年来,由于我国大力提倡能源绿色环保,新能源发电市场不断推行,光伏发电量呈现逐年增长的趋势。2020年全国太阳能发电量1420.98亿千瓦时,同比增长8.5%。2021年1-11月,全国太阳能发电量1696.24亿千瓦时,同比增长13.9%。

数据来源:中商产业研究院数据库

3、太阳能发电企业竞争格局

根据2020年光伏发电行业业务收入,光伏企业可分为3个竞争梯队。其中,营业收入大于200亿元的企业有隆基股份、通威股份;营业收入在100-200亿元之间的企业有:中环股份、东方日升、阳光电源、正泰电器;其余企业2020年光伏发电行业业务收入在100亿元以下。

中国光伏发电运营竞争梯队(按2020年光伏发电行业业务收入)

资料来源:中商产业研究院整理

(二)水力发电

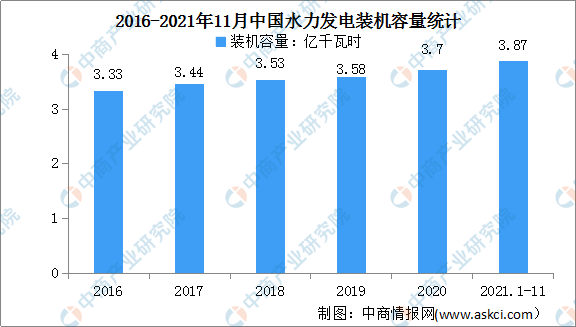

1、水力发电装机容量

水力发电效率高,发电成本低,机组启动快,调节容易,国家要求大力发展新能源、因地制宜开发水电。2020年水力发电装机容量3.70亿千瓦,同比增长3.4%。2021年1-11月中国水力发电装机容量达3.87亿千瓦,同比增长5.5%。

数据来源:国家能源局、中商产业研究院整理

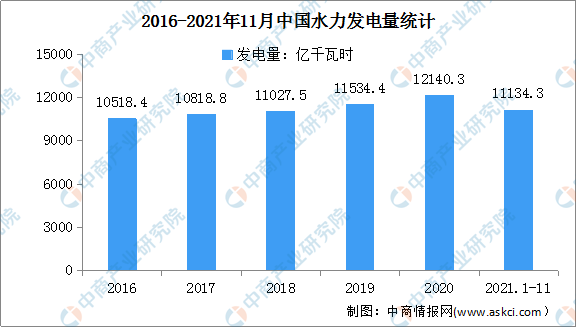

2、水力发电量

近年来,中国水力发电量稳步提高。2020年水力发电量12140.3亿千瓦时,同比增长5.3%。2021年1-11月,水力发电量11134.3亿千瓦时,同比减少2.2%。

数据来源:中商产业研究院数据库

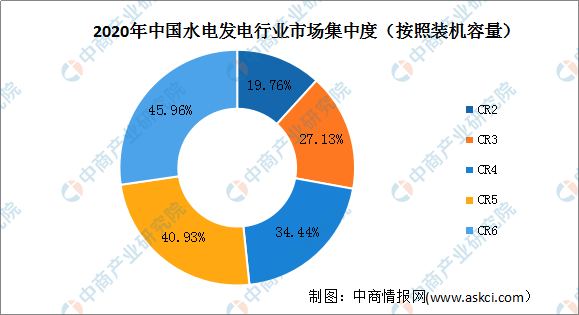

3、水力发电企业竞争格局

我国的水力发电行业以国有垄断为主,但是三峡集团的长江电力却是五大集团以外的企业,同时是单体水电装机容量最大的企业。按照水电装机容量份额,我国水力发电行业竞争梯队大致可以分为两个梯队,五大集团及长江电力居于第一梯队。第二梯队为国投电力、三峡水利、小浪底、闽东电力等。

资料来源:中商产业研究院

我国水力发电行业具有高行业准入门槛、高技术壁垒、高资金壁垒等投资特性,导致我国水电行业的市场集中度较高。从水电装机容量来看,2020年水电行业CR5为40.93%,CR6为45.96%。

数据来源:中商产业研究院整理

(三)风力发电

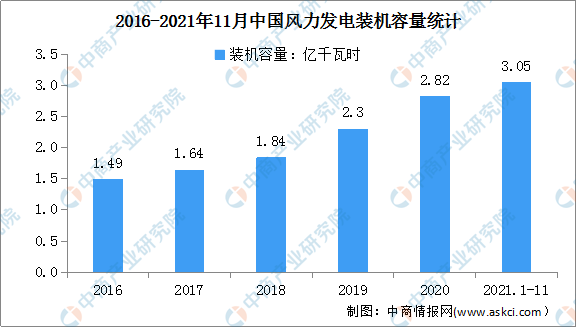

1、风力发电装机容量

近年来,我国风力发电累计装机容量持续增长。2010年底我国风力发电累计装机容量达到4182.7万千瓦,跃居世界第一。此后,风电装机一路领跑,于2015年首次突破1亿千瓦,2019年则突破2亿千瓦,而2021年1-10月风电并网装机容量突破3亿千瓦,较2016年底实现翻番,是2020年底欧盟风电总装机的1.4倍、美国的2.6倍,已连续12年稳居全球第一。截至2021年1-11月,我国风力发电装机容量已达3.05亿千瓦时。

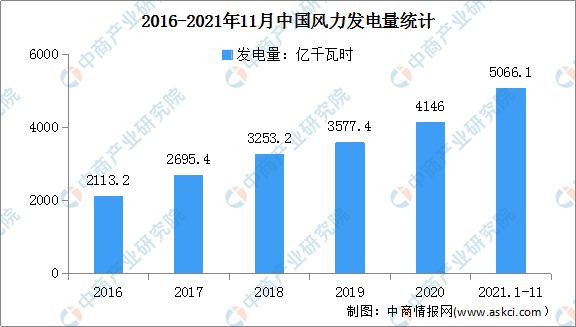

2、风力发电量

我国风力发电量稳步提升。2020年风力发电量4146亿千瓦时,同比增长10.5%。2021年1-11月风力发电量5066.1亿千瓦时,同比增长29.2%。

数据来源:中商产业研究院数据库

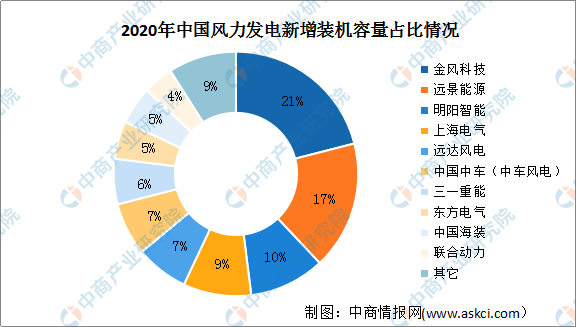

3、风力发电企业竞争格局

2020年我国风电新增并网装机容量达71.7GW,风电累计装机容量达2.82亿千瓦。数据显示,金风科技、远景能源、明阳智能风力发电新增装机容量较大,占比分别为21%、17%、10%。上海电气、远达风电、中国中车(中车风电)、三一重能、东方电气、中国海装风力发电新增装机容量占比超5%。

数据来源:彭博新能源财经、中商产业研究院整理

(四)生物质能发电

1、生物质能发电装机容量

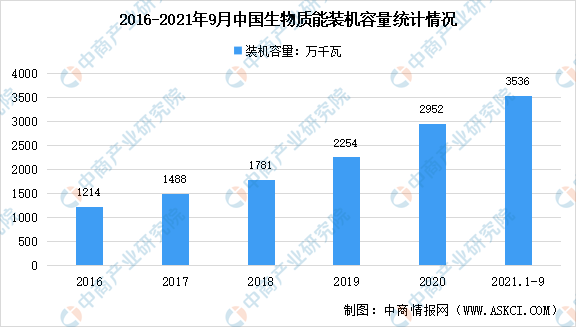

生物质能发电是指利用生物质所具有的生物质能进行的发电的过程,包括农林废弃物直接燃烧发电、农林废弃物气化发电、垃圾焚烧发电、垃圾填埋气发电、沼气发电。近年来,随着我国废弃物利用技术的提升,生物质能发电迎来行业快速增长期。数据显示,2020年,全国生物质发电装机达到2952万千瓦,同比增长22.6%。2021年1-9月,生物质发电装机达3536.1万千瓦。

数据来源:国家能源局、中商产业研究院整理

2、生物质能发电量

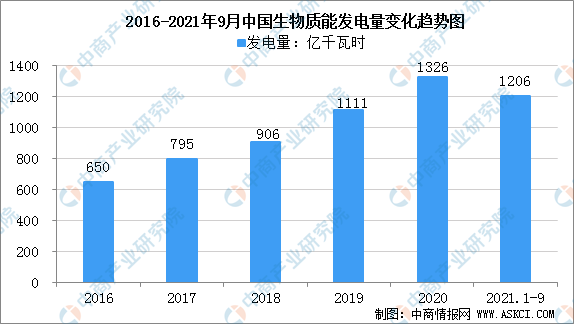

由于生物质能发电装机量逐年增长,我国生物质能发电量也呈现增长趋势。2020年中国生物质能发电量1326亿千瓦时,同比增长19.4%,继续保持稳步增长势头。2021年1-9月,中国生物质发电量1206亿千瓦时。

数据来源:国家能源局、中商产业研究院整理

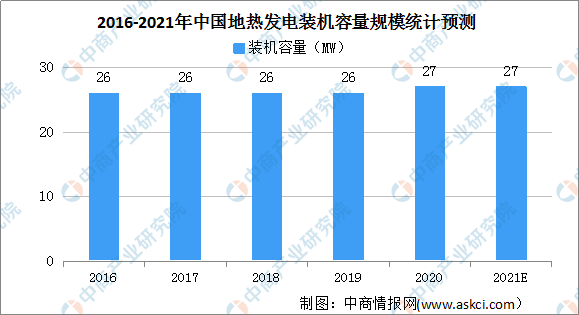

(五)地热发电

地热发电是利用地下热水和蒸汽为动力源的一种新型发电技术。其基本原理与火力发电类似,也是根据能量转换原理,首先把地热能转换为机械能,再把机械能转换为电能。地热发电实际上就是把地下的热能转变为机械能,然后再将机械能转变为电能的能量转变过程或称为地热发电。

目前,我国地热能开发主要集中在供暖、制冷以及浅层地热开发,近年来由于技术原因地热发电发展处于停滞状态。2016-2020年,中国地热发电累计装机容量一直在26-27MW区间内。

数据来源:国际可再生能源署、中商产业研究院整理

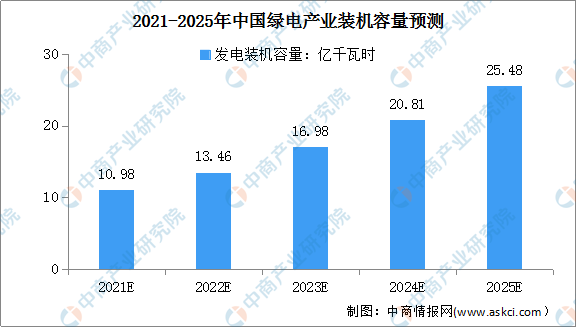

(四)绿电市场规模预测

综合考虑资源储量、度电碳排放量、发电成本等三方面因素,绿电将成为未来的能源枢纽。“十四五”期间,绿电装机容量及发电量将快速增长。

中商产业研究院预计2021-2025年太阳能发电、水力发电、风力发电、生物质能发电装机容量复合增长率分别为33.6%、6.4%、28.0%、23.4%,发电量复合增长率分别为19.8%、18.0%、19.0%、23.6%。预计到2025年太阳能发电、水力发电、风力发电、生物质能发电装机容量分别为10.2亿千瓦、5亿千瓦、9.4亿千瓦、0.88亿千瓦;发电量分别为3354亿千瓦时、25446亿千瓦时亿千瓦时、9887亿千瓦时、3847亿千瓦时,地热装机容量和发电量较小。综合计算,2025年绿电装机容量和发电量分别为25.48亿千瓦、42534亿千瓦时。

数据来源:中商产业研究

四、绿电行业重点企业

1、华能国际

华能国际成立于1994年,是中国最大的上市发电公司之一,主要业务是利用现代化的技术和设备,利用国内外资金,在全国范围内开发、建设和运营大型发电厂。2020年公司新增投运风电机组可控发电装机容量2177.9兆瓦,光伏可控发电装机容量771.93兆瓦,生物质可控发电装机容量65兆瓦。截至2020年底,公司可控发电装机容量为113357兆瓦,其中天然气发电机组装机容量为12244.02兆瓦,占比10.8%,风力发电机组装机容量为8134.55兆瓦,占比7.18%,光伏发电机组装机容量为2512.19兆瓦,占比2.22%,水力发电机组装机容量368.10兆瓦,占比0.32%,生物质发电机组装机容量为90兆瓦,占比0.08%。

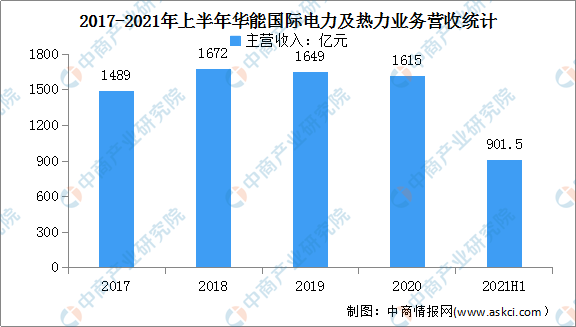

2020年,华能国际总营收1694亿元,同比下降2.39%,其中电力及热力业务营收1615亿元,占总营收的95.34%,是华能国际的主营业务。2021年上半年电力及热力业务营收达901.5亿元,占总营收94.78%。

资料来源:中商产业研究院整理

2、华电国际

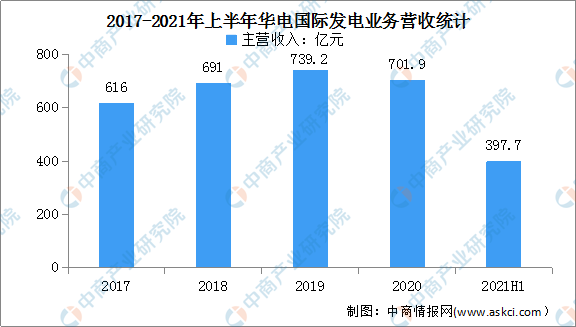

华电国际成立于1999年,主要业务为建设、经营电厂,包括大型高效的燃煤燃气发电机组及多项可再生能源项目。目前,华电国际已投入运行的控股发电厂共计61家,控股装机容量为5661.53万千瓦,其中水电、风电、太阳能发电等可再生能源发电控股装机容量共计650.62万千瓦。数据显示,2020年华电国际发电业务营收701.9亿元,占总营收77.34%。2021年上半年发电业务营收397.7亿元,占总营收的74.36%。

资料来源:中商产业研究院整理

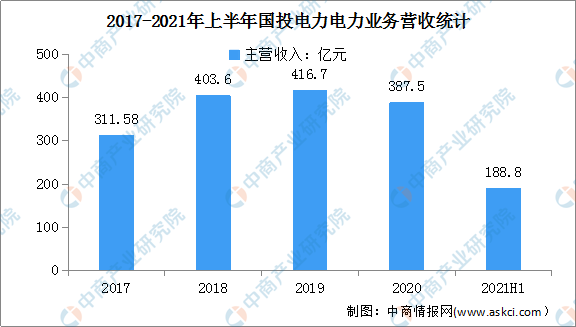

3、国投电力

国投电力成立于2002年,是国投旗下的沪市A股上市公司,连续5年荣获上交所上市公司信息披露工作评价A级,是国内领先的能源产业投资方与运营商。截至目前,国投电力业务涉及水电、火电、光伏、风电、储能、售电及综合能源服务领域,经营范围主要包括投资建设、经营管理以电力生产为主的能源项目,业务覆盖中国18个省、市、自治区以及“一带一路”沿线及OECD沿线的5个国家。国投电力装机结构以清洁能源为主,水火并济、风光互补,电源结构优良,至2021年三季度末,公司已投产控股装机容量3389万千瓦,其中水电装机约1852万千瓦,占比约55%,火电装机1188万千瓦、占比35%,风、光装机349万千瓦,占比10%,总资产约2400亿元。

2020年度,国投电力营业收入近400亿元,利润总额约120亿元,资产负债率63.9%。其中电力业务营收387.5亿元,占总营收的97.87%,是公司的核心业务。截至2021年上半年,国投电力的电力业务营收188.8亿元。

资料来源:中商产业研究院整理

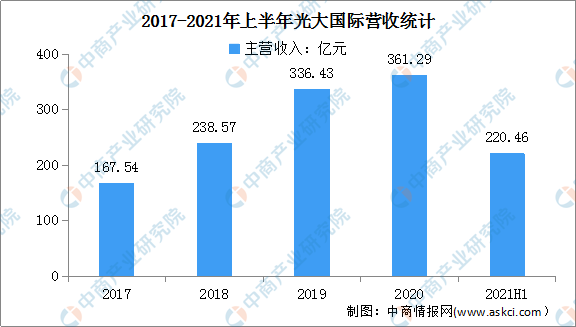

4、光大国际

光大国际成立于1993年,是中国环保行业的领军企业,亚洲最大的垃圾发电投资商和运营商,是中国首个“全方位、一站式”的环境综合治理服务商。公司业务包含环保能源、环保水务、绿色环保、环境科技、装备制造及国际业务六大业务板块,项目包括垃圾发电、垃圾分类、环卫一体化、污水处理、生物质综合利用、危废处理、生态修复、光伏发电、风电、技术研发、环保产业园等。此外,光大国际还积极开发及推进太阳能、风能、生物质能等新能源业务。

近年来,随着光大国际业务领域的不断拓展,营业收入呈现增长趋势,由2017年的167.54亿元增至2020年的361.29亿元。截至2021年上半年,光大国际总营收达220.46亿元,同比增长23.9%。

资料来源:中商产业研究院整理

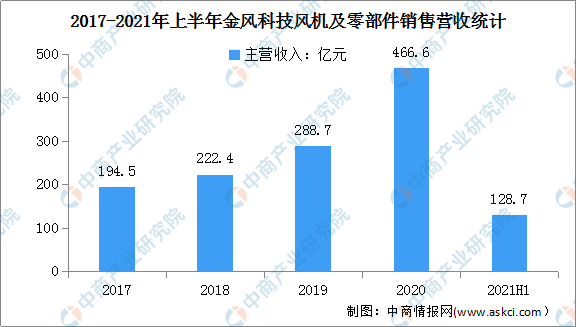

5、金风科技

金风科技成立于1998年,是中国成立最早、自主研发能力最强的风电设备研发及制造企业之一,同时也是全球清洁能源和节能环保领域的领跑企业,旗下业务聚焦于风电、能源互联网、环保三大领域,目前已实现全球风电累计装机容量超73GW,在运维服务量超47GW,超40000台运行风电机组遍布世界。

2020年,金风科技风力发电新增装机容量达12.33GW,国内市场份额21%,连续十年排名全国第一,风机及零部件销售额达466.6亿元,占总营收82.93%。截至2021年上半年,金风科技风机及零部件销售额128.7亿元,占总营收71.9%。

资料来源:中商产业研究院整理

五、绿电行业发展前景

1、政策利好绿电行业发展

近年来,国家发展改革委、国家能源局等发布了多项利好政策文件引导绿色电力消费,我国绿电产业迎来了政策红利期。在政策推动下,我国能耗双控工作正有序展开,不仅促进了我国新能源和电网系统的健康发展,还为绿电产业发展带来新机遇。预期绿电补贴、配额等制度将有助于不断完善提高新能源新增资产的入网门槛,减少政策对新能源产业发展的扰动,缓解新能源存量资产的弃风弃光问题,提高新增资产的市场竞争力,进一步提升我国绿电产业发电空间。

2、绿电消费需求增长带动绿电行业发展

随着我国绿电平价上网不断推进,绿电消费需求呈现不断增长趋势。预计受益于国内市场的绿电消费需求,我国绿电产业装机规模呈现高速增长态势,带动绿电行业发展。

3、技术助推绿电行业发展

我国大部分技术主要通过引进国外先进设备或吸收消化国外技术而形成。近年来,随着绿电行业的快速发展以及风、光、水、生物质能等利用技术及发电率不断提升,我国通过引进创新和自主研发成功实现了多项核心绿电技术国产化,有效促进了我国可再生能源的利用。可再生能源利用及装机技术水平的不断提升,为我国绿电行业快速发展奠定了坚实的基础。

更多资料请参考中商产业研究院发布的《中国绿电行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。