2022年中国电子陶瓷行业产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-01-06 16:34

中商情报网讯:电子陶瓷是指应用于电子工业中制备各种电子元件、器件的陶瓷材料,是采用人工精制的无机粉末为原料,通过结构设计、精确的化学计量、合适的成型方法和烧成制度而达到特定的性能,经过加工处理使之符合使用要求尺寸精度的无机非金属材料。电子陶瓷广泛应用于电子工业中制备各种电子元器件,是电子元器件制造不可或缺的基础材料。

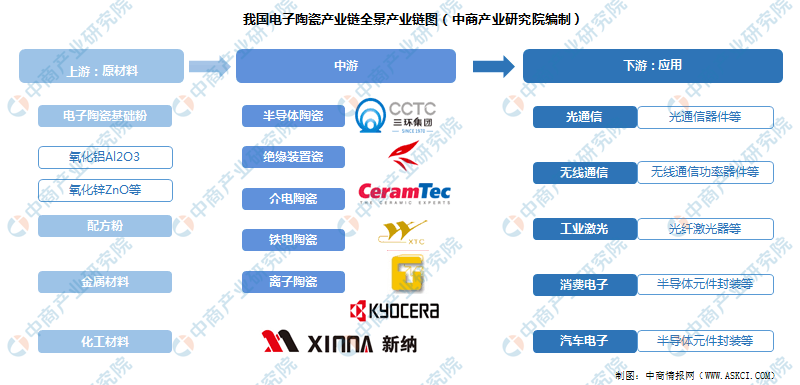

一、电子陶瓷产业链

电子陶瓷产业的上游包括电子陶瓷基础粉、配方粉、金属材料、化工材料等;中游是电子陶瓷,主要包括:半导体陶瓷、绝缘装置陶瓷、介电陶瓷、铁电陶瓷和离子陶瓷。电子陶瓷的下游主要是电子元器件,最终应用于终端产品,其应用领域非常广阔,包括光通信、无线通信、工业激光、消费电子、汽车电子等,主要用于各类电子整机中的振荡、耦合、滤波等电路中。

资料来源:中商产业研究院整理

二、产业链上游

电子陶瓷粉体是制造陶瓷元器件最主要的原料,其核心要求在于纯度、颗粒大小和形状等。高纯、超细、高性能陶瓷粉体制造技术和工艺是制约我国电子陶瓷产业发展的瓶颈。这一技术基本掌握在日本、美国等少数发达国家。目前国际上最新的陶瓷粉体制备技术是超高温技术,日本在超高温技术方面占据全球领先地位。我国电子陶瓷急需的粉体主要依赖进口。

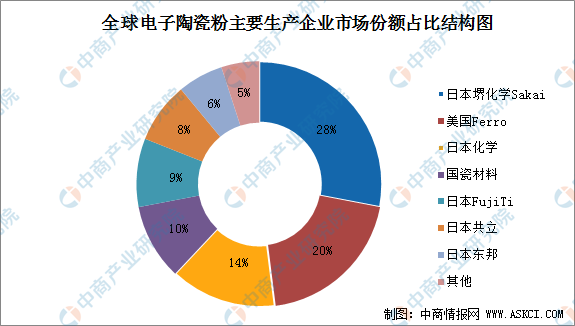

以片式多层陶瓷电容器陶瓷粉体材料为例,其生产全球集中度较高。据《中国石油和化工经济分析》报道,全球超过70%的MLCC陶瓷粉体材料由日本企业垄断。日本堺化学(Sakai)是全球最大的电子陶瓷粉体材料生产厂商,美国Ferro及日本化学NCI分别列第2和第3位。

数据来源:《中国石油和化工经济分析》、中商产业研究院整理

我国的国瓷材料在陶瓷粉生产技术和市场方面处于领先地位,掌握了瓷粉水热法合成技术、纳米分散技术和包覆技术,主要产品有MLCC配方粉、微波介质瓷粉、纳米复合氧化锆、高纯超细氧化铝等,占据全球市场10%左右的份额和国内80%的市场份额。此外,风华高科也具备MLCC配方粉的生产能力;三环集团具备添加剂的生产能力,但仅自产自用,不对外销售;火炬电子开始研发瓷粉配方以及超精细制作工艺。国内企业的持续创新,改变高可靠MLCC及其原材料大量依靠进口的局面。

三、产业链中游

1.电子陶瓷行业市场规模

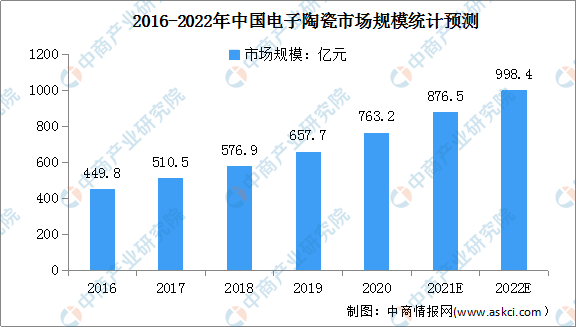

目前,我国电子陶瓷已进入到优化升级的发展阶段,得益于下游电子工业、光纤通讯、国防军工等众多行业的巨大市场需求,电子陶瓷行业市场规模不断扩大。2016-2020年,我国电子陶瓷行业市场规模从449.8亿元快速增长至763.2亿元。未来随着5G通信技术革新、电子元器件、新能源燃料需求、智能装备、物联网等领域的需求增加,国产替代进口速度加快,中国电子陶瓷行业市场规模将会继续保持高速增长态势,预计到2022年,我国电子陶瓷市场规模逼近千亿。

数据来源:中商产业研究院整理

2.电子陶瓷行业市场结构

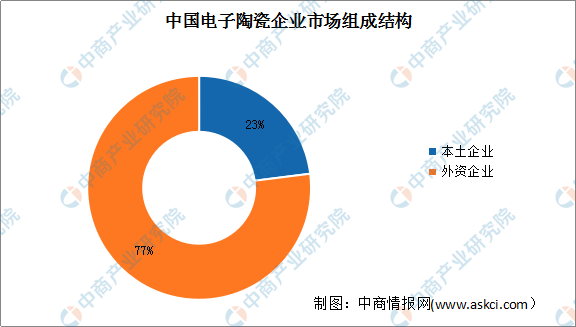

与日本、美国电子陶瓷企业相比,我国电子陶瓷在生产规模、产品档次和技术水平方面仍然存在一定差距,中低端产品居多,附加值较低、很多电子整机中技术含量高的陶瓷元件仍然依赖进口。数据显示,我国电子陶瓷本土企业仅占有中国市场23%的市场份额,剩余77%市场份额依然被日本、美国等外资企业占领。预计在中国电子陶瓷技术升级、产品价格优势及质量提高的背景下,国产替代进口将成为未来发展浪潮。

数据来源:中商产业研究院整理

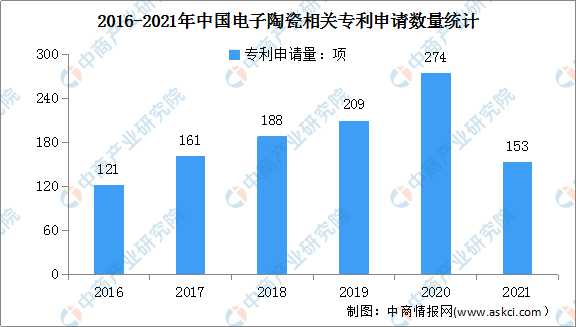

3.电子陶瓷相关专利申请数量

随着电子陶瓷企业、研究单位及高校对各类电子陶瓷研发的持续投入推动行业内电子陶瓷专利技术持续更新,电子陶瓷专利每年专利申请数量整体呈现不断上升趋势。数据显示,2016年我国电子陶瓷相关专利达121项,2020年增至274项。自主核心技术体系逐渐形成,为全行业高效率、高质量健康发展发挥了巨大推动作用。最新数据显示,2021年我国电子陶瓷相关专利153项。

数据来源:佰腾网、中商产业研究院整理

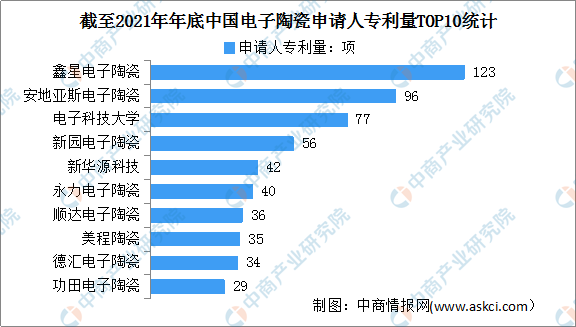

从电子陶瓷专利申请人来看,2021年申请人专利量前十企业分布为鑫星电子陶瓷、安地亚斯电子陶瓷、电子科技大学、新园电子陶瓷、新华源科技、永力电子陶瓷、顺达电子陶瓷、美程陶瓷、德汇电子陶瓷、功田电子陶瓷。其中鑫星电子陶瓷以123项的电子陶瓷专利申请数,排名第一。其次安地亚斯电子陶瓷、电子科技大学的电子陶瓷专利申请数量分别为96项、77项。

数据来源:佰腾网、中商产业研究院整理

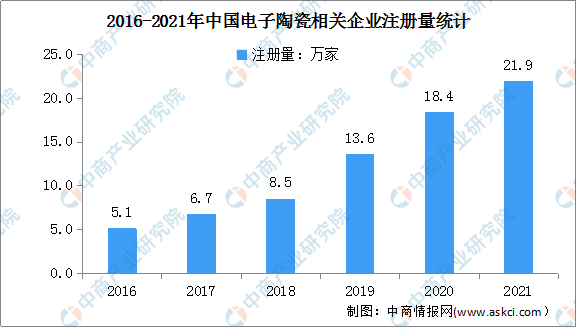

4.电子陶瓷相关企业注册量

企查查数据显示,近年来,中国电子陶瓷相关企业注册量持续增加。2016年我国新增电子陶瓷相关企业5.1万家,到2020年新增电子陶瓷相关企业18.4万家,同比增长26.1%。由于技术革新,截至2021年年底,我国新增电子陶瓷相关企业21.9万家。

数据来源:企查查、中商产业研究院整理

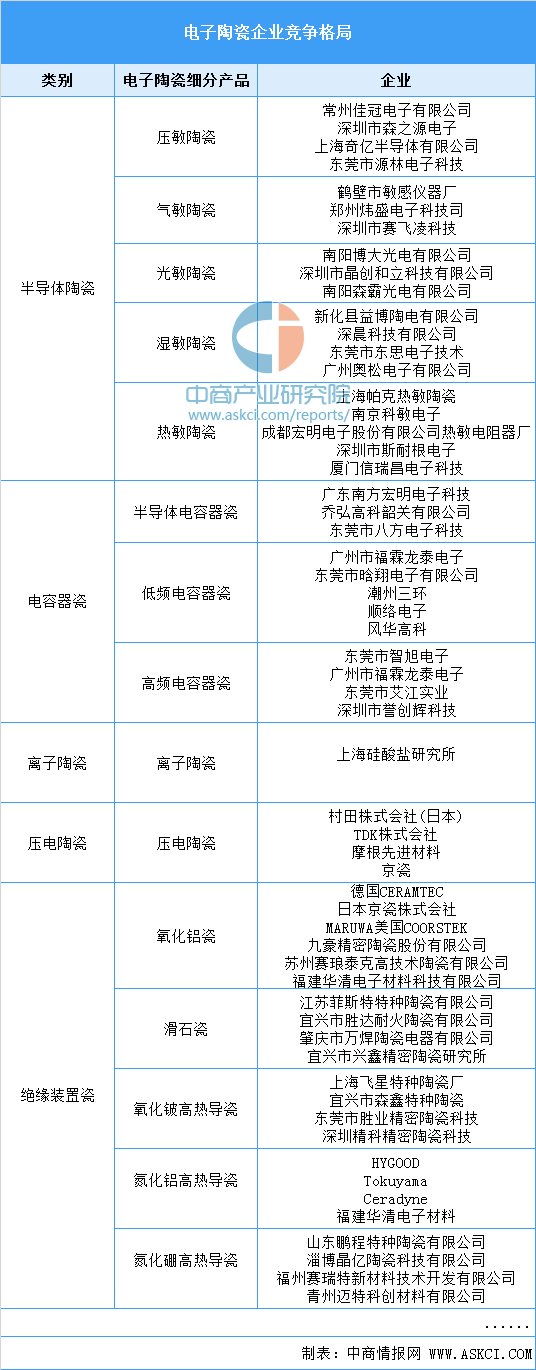

5.电子陶瓷行业竞争格局

按电子陶瓷种类划分,可分为半导体陶瓷、电容器瓷、离子陶瓷、压电陶瓷、绝缘装置瓷等。压敏陶瓷主要有,常州佳冠电子有限公司、深圳市森之源电子、上海奇亿半导体有限公司、东莞市源林电子科技等主要生产企业;气敏陶瓷方面,鹤壁市敏感仪器厂、郑州炜盛电子科技司、深圳市赛飞凌科技等企业发展位于行业前沿。

资料来源:中商产业研究院整理

四、产业链下游

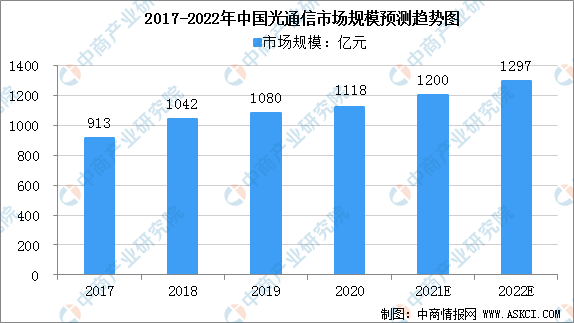

1.光通信

电子陶瓷应用于光纤骨干网、城域网、宽度接入、物联网和数据中心等系统的各类TOSA、ROSA、激光器、光电发射及接收、光开关、控制等光通信器件和模块激光加工、激光雷达、环境检测、照明、医疗等领域。2017年-2020年我国光通信市场规模逐步增长,中商产业研究院预测,2022年我国光通信市场规模将达1297亿元。

数据来源:中商产业研究院整理

2.工业激光

电子陶瓷应用于各类光纤激光器的封装。2020年,新冠疫情在武汉(中国工业激光技术之乡)爆发,全球工业激光市场增长几乎停滞。在2020年第三季度,工业激光市场回暖。2020全球工业激光器市场规模约为51.57亿美元,同比增长2.42%。随着疫情控制得当,全球工业激光器市场规模逐步恢复,中商产业研究院预计2022年全球工业激光器市场规模将达52.8亿美元。

数据来源:Laser Focus World、中商产业研究院整理

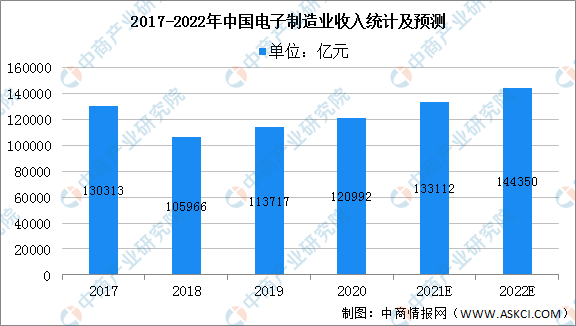

3.消费电子

电子陶瓷应用于消费类电子产品的半导体元件封装和电路基板。2020年1-12月,我国规模以上电子信息制造业实现主营业务收入120992.1亿元,同比增长8.3%。从行业运行趋势来看,一季度、上半年、前三季度及全年,电子制造业增加值累计增速分别为-2.8%、5.7%和7.2%和7.7%。预计2022年我国电子制造业市场规模将达到144350亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

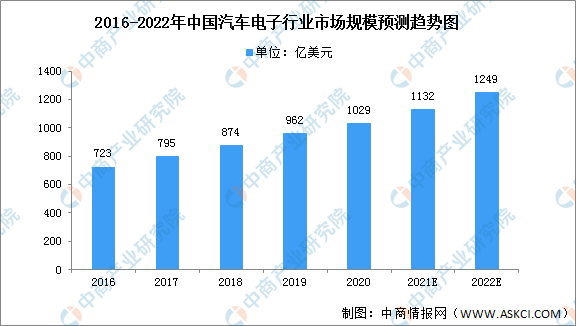

4.汽车电子

电子陶瓷应用于柴油汽车的油路集成式加热器、水位传感器、压力传感器、车身控制系统中的各类电子控制单元中使用的半导体元器件和电路基板。汽车电子行业市场规模逐年增加,2019年达962亿美元,同比增长10.07%,中商产业研究院预计2022年市场规模将达1249亿美元。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国电子陶瓷行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。