2021年中国乘用车行业运行情况总结及2022年行业走势预测(图)

中商产业研究院 2022-01-13 16:49

中商情报网讯:尽管经历疫情散点式爆发和“缺芯”的双重冲击,2021年中国乘用车依旧保持2000万辆以上规模,国产自主品牌市场份额持续提升,高端品牌乘用车销量增长。展望未来,预计2022年乘用车销量有望达到2300万辆,同比增长9.0%。

一、2021年乘用车行业现状回顾

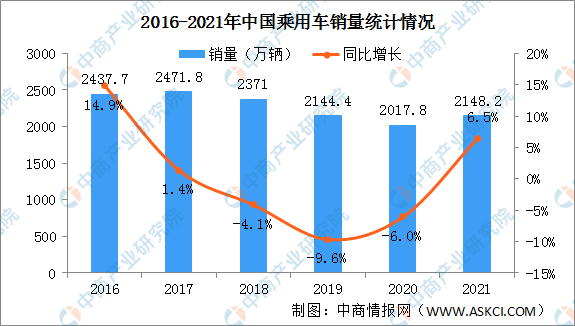

1、乘用车市场连续7年超2000万

我国宏观经济长期向好的基本面不会改变,保障了乘用车市场持续增长。汽车市场潜力巨大,叠加汽车消费政策刺激,助力乘用车销量增长。此外,新能源汽车市场需求旺盛,进一步推动汽车消费稳定增长。2021年我国乘用车产销结束"三连降"。乘用车产量2140.8万辆,同比增长7.1%。销量2148.2万辆,同比增长6.5%。据悉,我国乘用车市场已经连续7年超2000万辆。

数据来源:中商产业研究院数据库

数据来源:中商产业研究院数据库

2、自主品牌乘用车销量增长

乘用车市场潜力巨大,需求旺盛,2016-2017年中国自主品牌乘用车销量超千万,2018年连续3年下跌。2021年汽车行业回暖,中国自主品牌乘用车销量954.3万辆,同比增长23.1%。

数据来源:中商产业研究院数据库

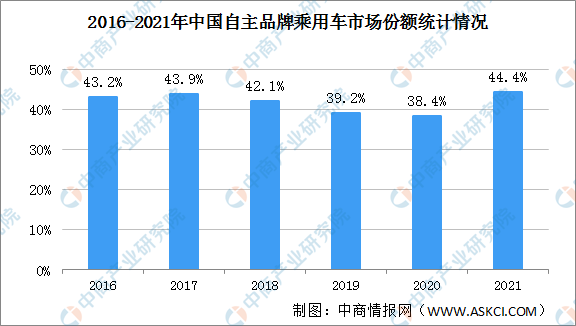

3、自主品牌乘用车市场份额提升

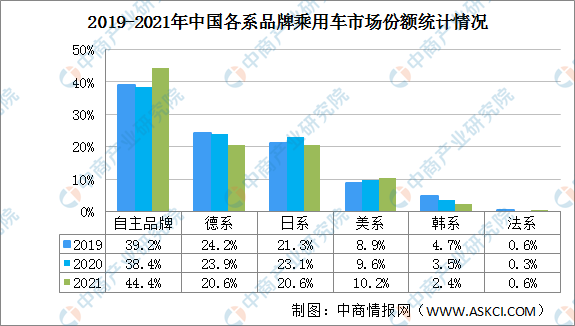

我国政府历来重视汽车产业的发展,把汽车强国上升至国家战略高度,提出制造业强国纲领。政策支持下,汽车行业深度国产化,核心竞争力持续提升,自主品牌乘用车市场份额不断提升。中国自主品牌乘用车市场份额由2016年的43.2%提升至2021年的44.4%,进一步挤压德系、日系乘用车市场份额。

数据来源:中商产业研究院数据库

数据来源:中商产业研究院数据库

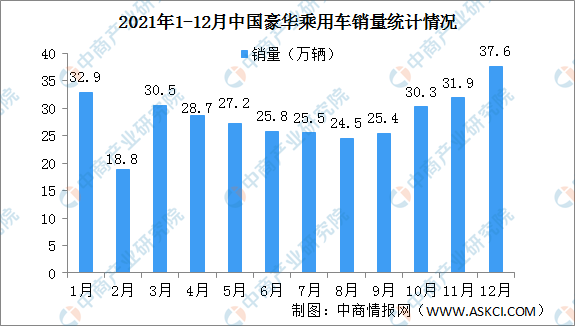

4、高端品牌乘用车销量增长

消费升级推动了中高端乘用车市场份额快速增长,为自主高端品牌的发展创造了机遇。2021年12月,高端品牌乘用车销量完成37.6万辆,同比增长28.8%。2021年高端品牌乘用车销售347.2万辆,同比增长20.7%,高于乘用车增速14.2个百分点,占乘用车销售总量的16.2%,占比高于上年1.9个百分点。

数据来源:中商产业研究院数据库

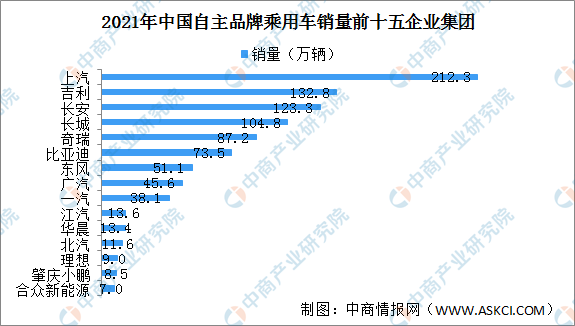

5、乘用车市场集中度较低

2021年上汽乘用车销量最高达212.3万辆。吉利、长安排名第二和第三,销量分别为132.8万辆、123.3万辆。长城销量超100万辆达到104.8万辆。奇瑞、比亚迪、东风销量超50万辆。与上年相比,肇庆小鹏、合众新能源、理想乘用车销量涨幅超100%,同比分别增长454.9%、361.7%、177.4%。

数据来源:中商产业研究院数据库

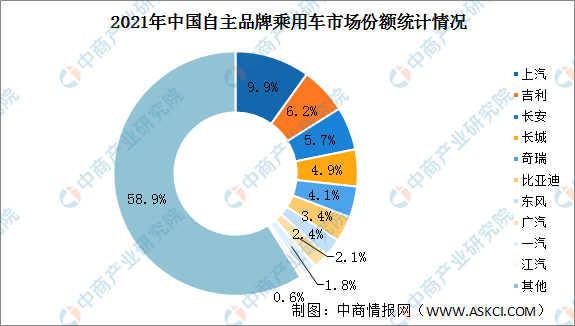

中国自主品牌乘用车市场集中度较低,CR10为41.1%,上汽、吉利、长安市场份额超5%,分别为9.9%、6.2%、5.7%。

数据来源:中商产业研究院数据库

二、2022乘用车行业预测

1、2022年乘用车销量有望达到2300万辆

当前,宏观经济将持续稳定恢复,将促进汽车消费持续增长。国家政策层面鼓励汽车消费,我国汽车市场有望持续恢复。海外需求反弹,全球汽车市场回暖,受疫情影响去年全球汽车销量下降13%,恢复性增长明年仍将持续;芯片供应逐渐恢复,芯片供应短缺有所缓解,未来芯片产能将逐步释放;新能源汽车出口长期利好,我国汽车企业国际竞争力持续提升,品牌国际影响力不断增强,新能源汽车出口带动作用明显。中汽协预计,2022年乘用车销量有望达到2300万辆,同比增长9.0%。

2、乘用车出海加速

中国出口的乘用车产品在档次上相较此前提高许多,性价比也进一步提升。目前,全新布局车企加速海外市场车型导入,利用自身性价比优势抢占了南美、俄罗斯、非洲等各地区铃木、起亚、本田等的市场份额。中国新能源乘用车优势明显,全球新能源汽车的加速渗透,中国企业将乘机,加速新能源乘用车出海。

更多资料请参考中商产业研究院发布的《中国汽车行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。