2022年中国纺织服装产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2022-01-19 17:24

中商情报网讯:21世纪初,借着中国成为世界贸易组织成员的机会,中国纺织服装行业继续呈强劲上升趋势。中国在全球纺织品场扮演着重要角色。根据世界贸易组织的资料,2019年年底,中国纺织品的全球出口价值份额约为39.2%。主要得益于中国成熟及完整的产业价值链支撑。

一、纺织服装产业链

纺织服装产业分为三层:上游原材料、中游纺织业及纺织服装制造业、下游服装贸易业。纺织服装行业的重要核心因素是中游纺织制造部分,目前这部分企业仍然处于发展中,行业技术水平偏低。

资料来源:中商产业研究院整理

二、上游分析

1.棉花

原材料包括棉花、化纤、皮革、羊毛等。一般情况下,棉花成本占纺织制造企业成本的50-70%,我国棉花进口量受配额限制,棉花价格上下浮动较明显。

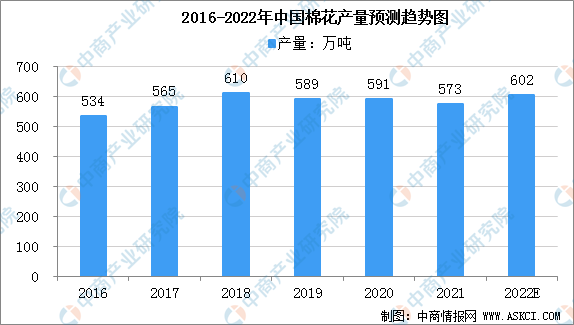

(1)产量

2021年全国棉花产量573万吨,比2020年减少18.0万吨,下降3.0%。其中,新疆棉花产量512.9万吨,比上年减少3.2万吨,下降0.6%;其他地区棉花产量60.2万吨,比上年减少14.7万吨,下降19.6%。中商产业研究院预计2022年中国棉花产量将达602万吨。

数据来源:国家统计局、中商产业研究院整理

(2)重点企业分析

资料来源:中商产业研究院整理

2.丝绸

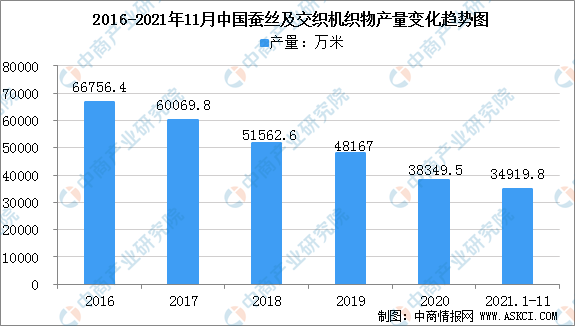

近年来,随着居民收入不断提高,消费升级需求持续推进,加上个性化消费、绿色消费、文化消费等理念的引领,国内市场对丝绸产品的需求逐步释放,丝绸产品国内销售形势良好。数据显示,近年来我国蚕丝及交织机织物(含蚕丝≥50%)产量个别年份波动较大,主要年份年均产量集中在5-7亿米之间,市场供应较为充足,但近年来行业产量持续减少。2021年前11个月中国蚕丝及交织机织物(含蚕丝≥50%)产量为3.5亿米,同比下降1.8%。

数据来源:国家统计局、中商产业研究院整理

3.毛纺

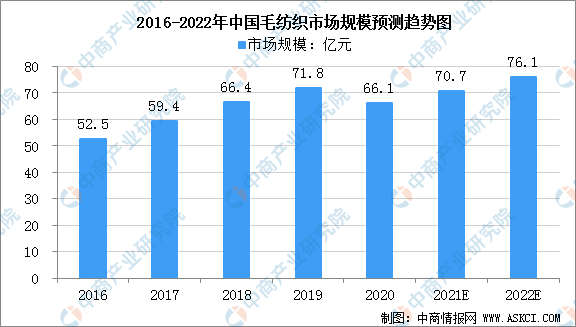

毛纺工业是纺织工业重要的组成部分,是以动物毛纤维及毛型纤维为原料进行绒毛初级加工、毛条制造、毛纺纱、毛织造、毛染整及毛制成品加工的制造行业。内需扩大和消费升级将是毛纺织工业发展最大动力,2016-2019年毛纺织行业的市场规模由52.5亿元增至71.8亿元。但近些年,受国际市场低迷、国内经济发展放缓、人工成本上涨过快、疫情等多重因素的影响,毛纺织行业利润水平呈下滑趋势。预计2022年相对有所好转,市场规模进一步上升至76.1亿元。

数据来源:中商产业研究院整理

4.化学纤维

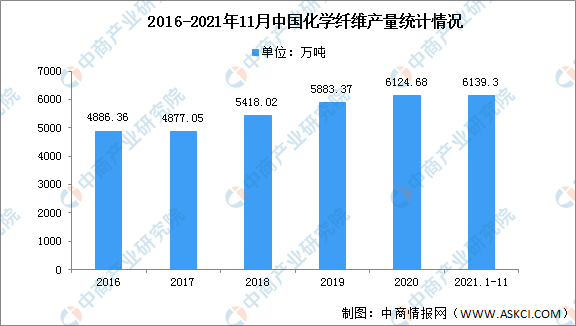

化纤行业是纺织服装行业上游,主要提供面料纺纱所需的化学纤维。化学纤维是用天然高分子化合物或人工合成的高分子化合物为原料,经过制备纺丝原液、纺丝和后处理等工序制得的具有纺织性能的纤维。我国化学纤维产量在2017年小幅下降后一直维持稳定增长,截止至2021年11月,中国化学纤维产量达6139.3万吨,同比增长10.3%。

数据来源:国家统计局、中商产业研究院整理

二、中游分析

1.纺织服装业整体运行情况

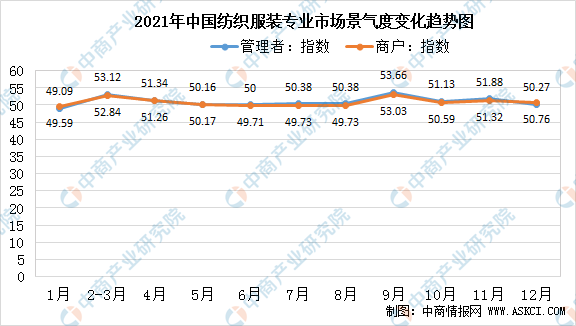

受中国经济增速放缓和中美贸易摩擦影响,2019年纺织服装行业景气度整体下滑。2020年以来,纺织行业景气度总体保持扩张,产能利用率逐季提升。2021年,1月份,纺织服装专业市场景气受春节假期将至和新冠肺炎疫情散点扩散的影响,出现了回落,为全年最低;9月份,纺织服装专业市场景气指数明显回升,市场进入销售旺季;12月,全国纺织服装专业市场管理者景气指数为50.27;专业市场商户景气指数为50.76。

数据来源:中国纺联流通分会、中商产业研究院整理

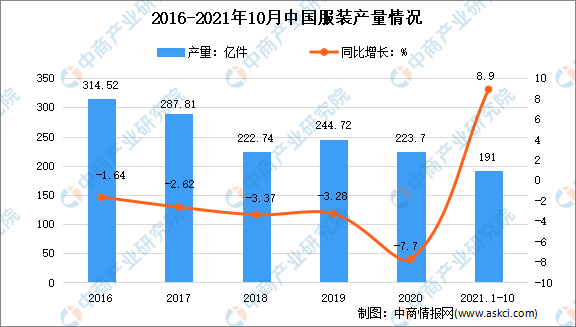

2.服装产量

近年来,我国服装消费已经从单一的遮体避寒的温饱型消费需求转向时尚、文化、品牌、形象的消费潮流,服装行业面临转型升级压力,产业规模增速不断下降。2019年,服装产量略有反弹,为244.72亿件,同比增长3.28%。2021年1-10月,服装产量191亿件,同比增长8.9%。

数据来源:工信部、中商产业研究院整理

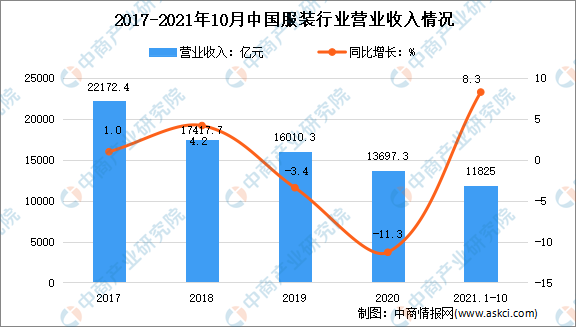

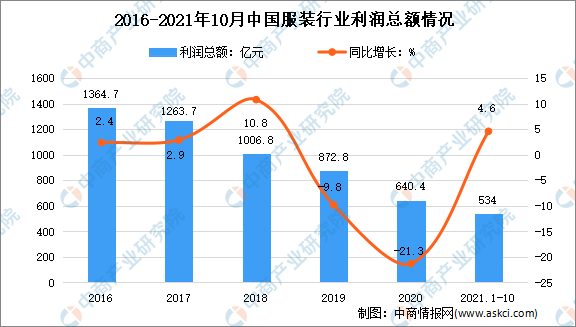

3.企业营收情况

纺织服装产业链越靠下游毛利率越高。品牌商和销售商利润远高于加工生产商,约在40-50%,而服装制造商的毛利率仅在15%左右。

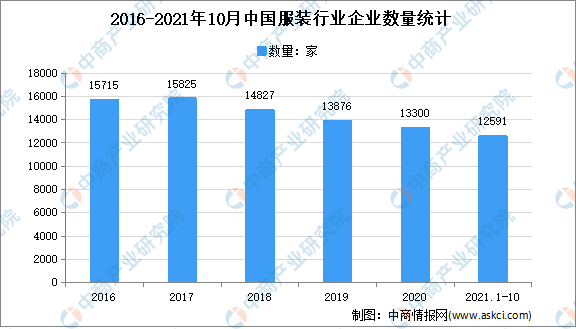

2021年1-10月,服装行业规模以上企业12591家,累计营业收入11825亿元,同比增长8.3%;利润总额534亿元,同比增长4.6%;利润率4.5%,比1-9月提高0.15个百分点。

数据来源:工信部、中商产业研究院整理

数据来源:工信部、中商产业研究院整理

数据来源:工信部、中商产业研究院整理

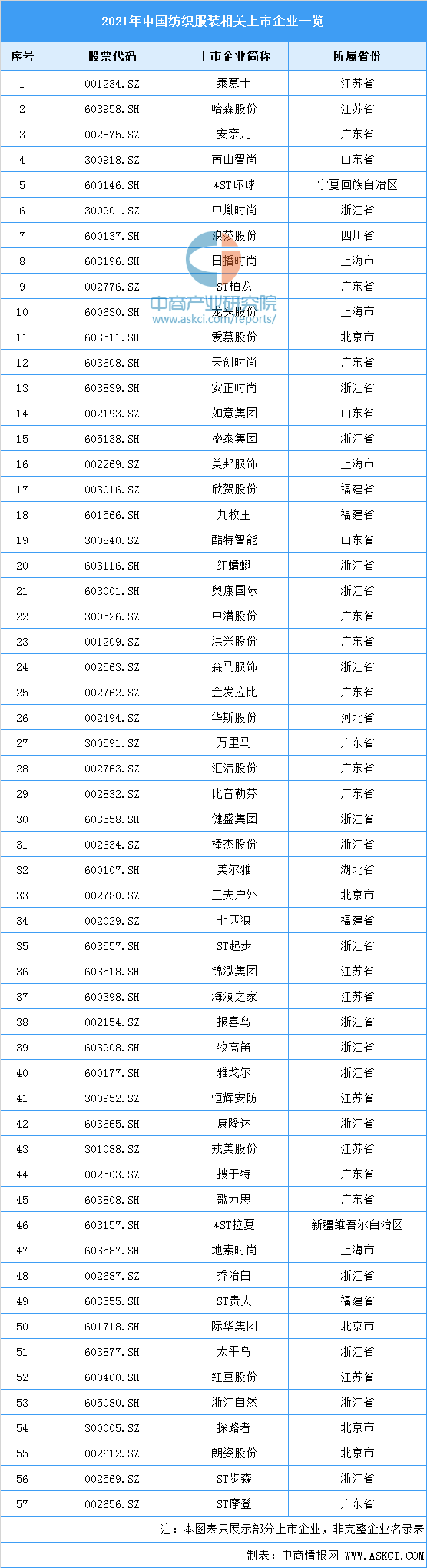

4.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

下游品牌零售行业核心竞争力主要体现在销售渠道布局、品牌开发与运作能力、产品设计研发、供应链管理等方面。

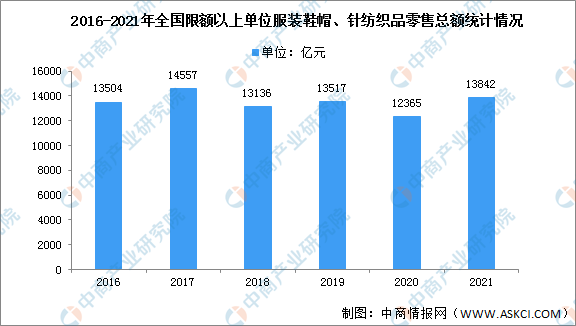

1.纺织服装业市场规模

2021年纺织品服装内需市场稳步恢复,对行业经济运行平稳回升的拉动作用增强。根据国家统计局数据,2021年全国限额以上服装鞋帽、针纺织品类零售总额达13842亿元,同比增长12.7%。

数据来源:国家统计局、中商产业研究院整理

2.细分服装市场规模

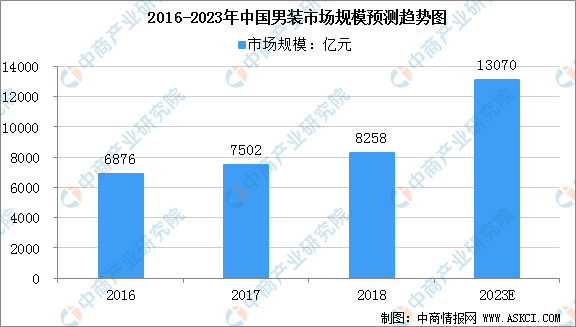

1)男装

近年来,中国男装市场发展态势良好。2016-2018年,我国的男装行业市场规模逐年增加,2016年国内男装行业市场规模达6876亿元,有望在2018-2023年间复合增速达到9.6%,预计2023年中国男装行业市场规模增至13070亿元。

数据来源:Euromonitor、中商产业研究院整理

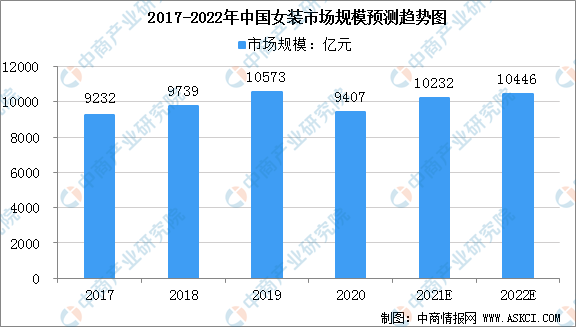

2)女装

近些年女性受教育水平逐年提高,接受本专科高等教育的女生占比超过50%,获得良好工作的机会大大增加,直接推动女性收入的提升,间接激发女性对于审美的需求增加以及高端品牌的购买力。2019年,女装行业整体市场规模的增速仍有小幅增长,达到8.56%,2019年我国女装行业市场规模约为10573亿元。2020年,女装市场规模受疫情影响下降至9407亿元。虽然市场规模下降较大,但依旧为男装市场规模的两倍左右。中商产业研究院预计2022年中国女装市场规模将达10446亿元。

数据来源:Euromonitor、中商产业研究院整理

3)童装

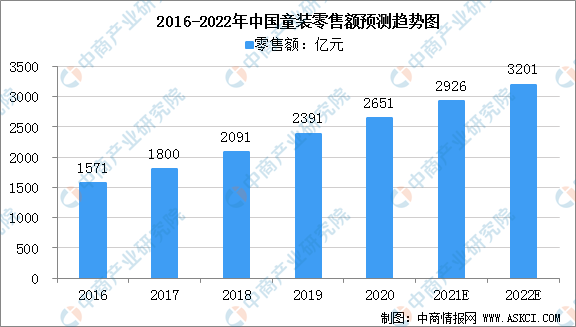

随着人民生活水平的提升,大众对童装的需求开始呈现多元化的趋势,国内的童装品牌逐渐崛起,海外的童装品牌也纷纷进入国内市场,但我国童装市场整体的发展与男女装相比,还处于一个较低的水平。

从长期来看,鼓励生育的政策仍会在较长一段时期内保证新生婴儿数量维持在较高水平。在居民消费支出能力提升、我国三胎全面放开、80后、90后、00后等相继进入婚育年龄阶段等多重因素推动下,我国童装市场零售总额将进一步增加。中商产业研究院预测,2022年我国童装零售额将达3201亿元。

数据来源:Euromonitor、中商产业研究院整理

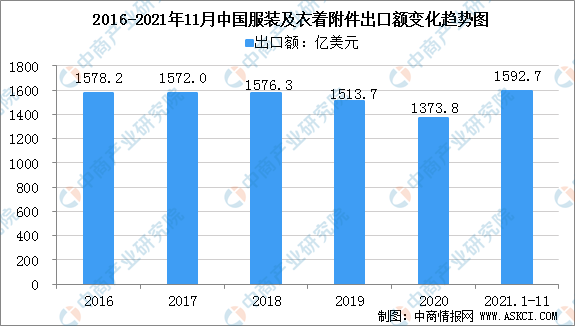

3.服装进出口情况

2016-2020年我国服装出口额连年下跌,2020年我国服装出口额达1373.8亿美元,同比下降6.4%。2021年1-11月,我国服装出口1592.7亿美元,同比增长25.4%,比2019年同期增长15.9%,创2015年以来同期新高。

数据来源:海关总署、中商产业研究院整理

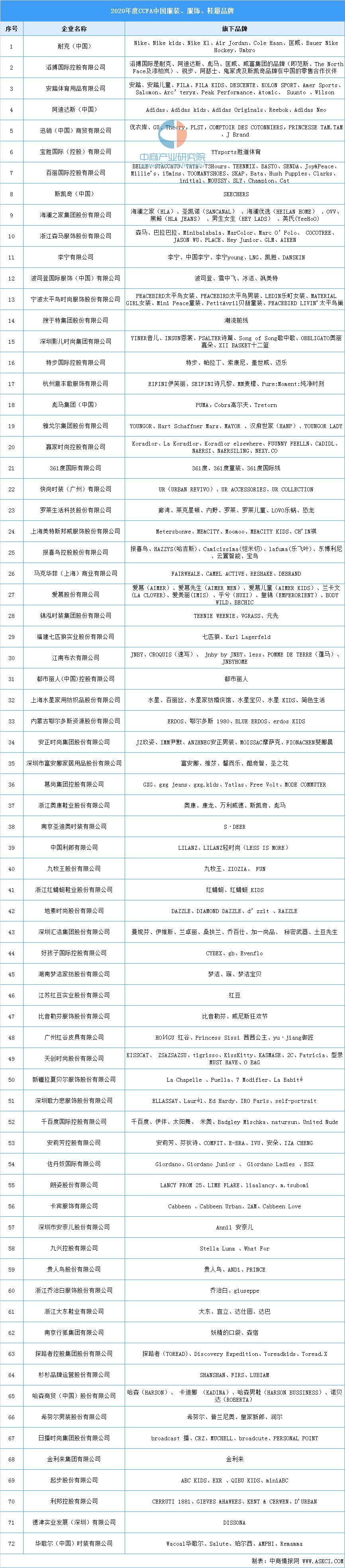

4.中国服装品牌榜单

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国纺织业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。