2022年中国加氢站行业市场前景及投资研究预测报告(简版)

中商产业研究院 2022-01-21 16:45

中商情报网讯:加氢站是指给燃料电池汽车提供氢气的燃气站,是氢燃料电池车能够更好推广、应用的保证,也是氢气储运中重要的环节。随着氢能及氢燃料电池车的广泛应用,未来加氢站产业将有更广阔的发展前景。

一、加氢站定义

加氢站是氢燃料电池产业化、商业化的重要基础设施,主要通过将不同来源的氢气通过压缩机增压储存在站内的高压罐中,再通过加气机为氢燃料电池汽车加注氢气的燃气站。

加氢站的主要设备包括储氢装置、压缩设备、加注设备、站控系统等,其中压缩机占总成本较高目前设备制造的发展方向主要是加速氢气压缩机的国产化进程,从而降低加氢站的建设成本,促进氢能产业链的发展。

资料来源:中商产业研究院整理

二、加氢站行业相关政策

近年来,我国致力于发展可再生能源,鼓励新能源应用。尤其是“十四五”期间,我国大力发展可再生能源,致力于加快储能、氢能发展。我国是全球最大的氢气生产国,为我国发展氢能源提供了广阔的发展空间。同时,国家出台了一系列政策促进氢能源、氢燃料电池车发展,加氢站作为氢能发展的重要一环,也受到国家及政府的支持。具体政策如下:

资料来源:中商产业研究院整理

三、加氢站行业发展现状

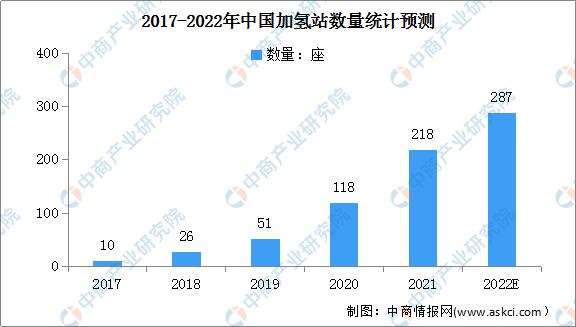

1、加氢站数量

加氢站作为给燃料电池汽车提供氢气的基础设施,随着燃料电池汽车保有量的不断增加以及中石化、中石油等能源央企的入局持续加速,国内加氢站数量明显增加。截至2021年底,我国加氢站共建成218座,较上年增长了100座。预计在加氢站需求旺盛的市场现状下,2022年我国加氢站将建成287座。

数据来源:中商产业研究院整理

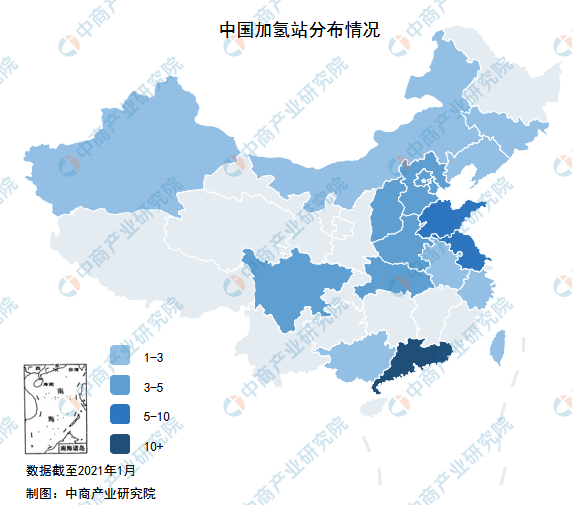

2、加氢站分布情况

我国现运营的加氢站主要集中在江苏、山东、上海、江苏等四个省市,加氢站数量占比超过50%。结合我国氢能产业整体布局来看,东部区域氢能利用产业主要集中在山东、江苏和上海,该地区也是我国最早进行燃料电池研发与示范的地区;南部地区主要以江苏佛山和云浮为首,依托燃料电池汽车的大规模示范,该地氢能产业链逐步完善。国内制氢企业分布也明显呈现出东部沿海多内陆少,北京、山东、江苏、上海和江苏氢气产量占全国制氢总量超过60%。

资料来源:H2 stations.orgby LBST、中商产业研究院整理

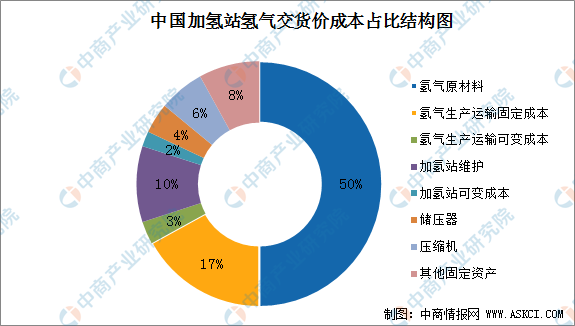

3、加氢站氢气成本构成

从氢气售价成本结构来看,主要由氢气原材料、氢气的生产运输固定成本及可变成本、加氢站可变成本以及加氢站维护、储压器、压缩机等几个部分组成。涉及到氢气的制备和储运的成本占比达70%,其中氢气原材料占比50%、氢气生产运输固定成本占比17%,氢气生产运输可变成本占比3%。

数据来源:中商产业研究院整理

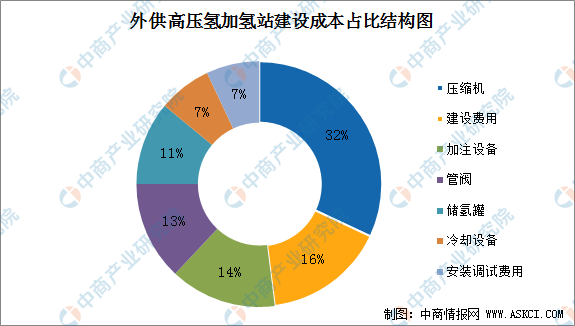

4、加氢站建设成本

加氢站主要设备依靠进口,外供氢的高压气氢加氢站建设成本中,除去土建,设备费用,占据最大比例的主要是压缩机、储氢罐、加氢和冷却设备。其中,压缩机占比最大,达32%。

由于国内缺乏成熟量产的加氢站设备厂商,进口设备提高了加氢站建设成本。目前建设一座35MPa,500kg/d固定式加氢站的投资成本约为1500-2000万元,即使扣除政府补贴的300-500万元,加氢站投资成本依然是传统加油站的2~3倍。虽然我国加氢站设备各项技术指标仍有欠缺,但是国产化进程持续加快,业内企业在各领域均推出自主产品。

数据来源:中商产业研究院整理

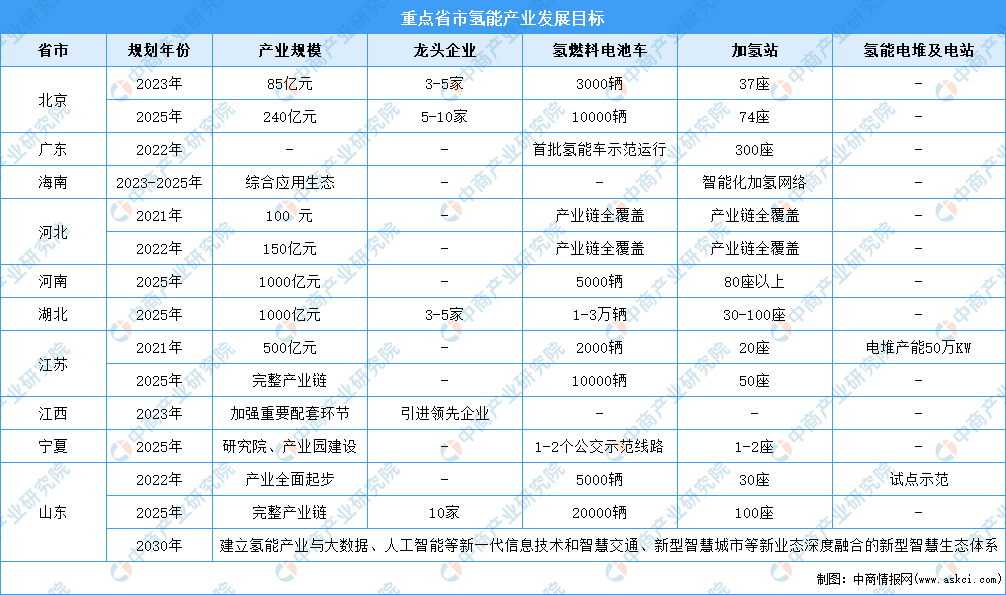

5、重点省市加速布局加氢站

随着我国“十四五”规划以及“双碳”目标的提出,全国各地紧随脚步,陆续出台各地的氢能产业发展规划。京津冀、长三角、珠三角以及川渝地区先后推出氢能产业发展指导意见、行动规划、实施方案等政策文件,对氢能产业规模、氢燃料电池汽车数量、加氢站建设数量等提出了明确的目标要求。具体规划如下:

资料来源:中商产业研究院整理

四、加氢站行业重点企业

1、美锦能源

美锦能源成立于1997年,是全国最大的独立商品焦和炼焦煤生产商之一,是氢能全产业链布局的头部企业,是能源行业率先转型升级的革新者。美锦能源积极推进转型升级,加快新项目的建设和运营,快速提升产能,形成了从煤炭、焦化、天然气到化工产品和膜电极、燃料电池、加氢站到氢燃料电池汽车两条互有协同的比较完整的产业链体系,构造了绿色闭环的循环经济。

受新冠肺炎疫情冲击,2020年美锦能源实现营业收入128.5亿元,同比减少8.83%;实现归母净利润7.0亿元,同比减少26.28%。数据显示,2021年1-9月,美锦能源实现营业收入157.7亿元,同比增长75.7%;归母净利润20.3亿元,同比增长344.81%。

数据来源:中商产业研究院数据库

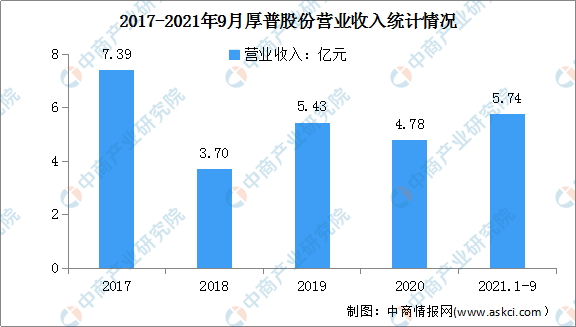

2、厚普股份

厚普股份成立于2005年,于2015年在深圳证券交易所创业板上市,是清洁能源整体解决方案服务商。公司自2013年开启氢能相关领域业务,经过多年发展,氢能产品已涵盖加氢机、加氢枪、压缩氢气加气机检定装置、加氢质量流量计、加氢橇装设备、加氢站控制系统等多款产品。产品已覆盖全国31个省级区域,同时遍布欧洲、非洲、东南亚、中亚、美洲等地区。

在加氢站领域,厚普股份已形成了从设计到关键部件研发、生产,成套设备集成、加氢站安装调试和技术服务支持等覆盖整个产业链的综合能力。公司其先后中标一汽丰田在成都建设的70MPa加氢站项目和宁夏宝丰能源集团宁东能源中心加氢站EPC项目,并成功签约2022年北京张家口冬奥会第一座加氢站的承包建设项目。

近几年,厚普股份的营业收入走势较为波动。2020年实现总营收4.78亿元,同比下降11.87%。2021年公司营收恢复增长,数据显示,2021年前三季度,厚普股份实现营收5.74亿元,同比增长107.47%。

数据来源:中商产业研究院数据库

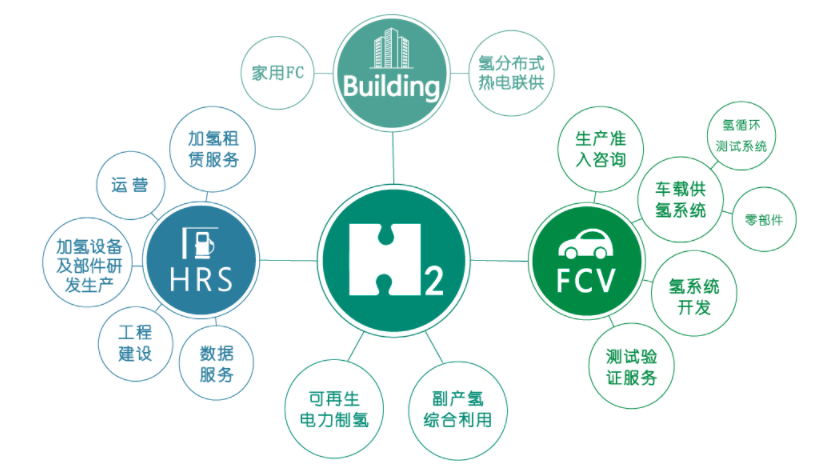

3、上海舜华

上海舜华成立于2004年,致力于提供氢系统整体解决方案、关键装备及氢能供应生态系统。目前,公司已成功开发了车载供氢系统及关键零部件,加氢站装备,并先后完成了安亭加氢站、大连70MPa加氢站和上海化工区加氢母站等50余座加氢站的设计与建设,同时还为奥运会、世博会等国际性活动中FCV示范运行提供加氢服务,其产品和服务已被上汽、广汽、潍柴、重塑等众多国内知名厂商选用。

上海舜华氢能源整体解决方案

图片来源:上海舜华官网

4、氢枫能源

氢枫能源成立于2016年5月,成立之初是一家以加氢站投资、建设和运营为主要业务的高新技术企业。近年来,随着氢能产业向好发展,公司立足加氢站运行,积极构建氢能网络,打造制、储运、加、用氢能网络循环,已经将业务拓展至上游制储氢以及下游用氢。

目前,氢枫能源有加氢站建设及运营、加氢站关键装备,以及镁基固态储氢设备这三大基础板块的产品与服务。截至2021年11月底,氢枫能源在全国范围内共建设加氢站及加氢系统57座,运营加氢站10座;在制储运氢能装备上,正逐步形成如皋工厂、新乡工厂与宜兴工厂三大基地,以满足正在增长的市场需求;同时在下游也成立了自主车辆运营平台,推动氢能重卡的商业化应用。

5、派瑞氢能

派瑞氢能成立于2013年,隶属于中国船舶集团有限公司,主要从事可再生能源转化利用,制氢加氢一体化装备、氢能基础设施装备、高效可逆燃料电池电解装备、车载储氢系统、涉氢高压管阀件等领域开发制造,及氢能工程项目的技术咨询服务,提供关于氢能的系统解决方案。

目前,派瑞氢能拥有2个省级研发平台,6个调试、总装车间,可年产碱性制氢装备350台(套)、PEM纯水制氢装备120台(套),以及进行各型加氢站建设,已形成以制氢为核心,加氢、供氢为拓展的产业发展架构。2021年11月,派瑞氢能生产的首台每小时产气量1000m³型电解槽成功交付。

五、加氢站行业发展前景

1、政策不断出台,将利好氢能行业发展

2021年3月,氢能被正式纳入“十四五”规划“前沿科技和产业变革领域”,国家多部门对支持、规范氢能源的利好政策频出,涵盖氢能源技术路线、燃料电池汽车发展规划、氢能产业基础设施建设等细分领域。在国家和地方多重利好政策加持下,我国氢能源行业有望进入高速成长期,并在交通运输、工业等领域持续渗透,预计将产生较为广阔的市场环境。

2、建设成本下降,将提升加氢站产业规模

随着补贴政策的持续推进以及产业下游需求的不断扩大,我国加氢站建设和运营数量将会持续增长,同时随着未来研发技术以及加氢设备的国产化突破与规模化生产,加氢站建设成本将大幅下降,将进一步提升加氢站产业规模。

3、氢燃料汽车渗透率提升,将加快加氢站建设

加氢站主要用于氢燃料汽车氢气加注,是联系产业链上游制氢和下游应用的重要枢纽,高密度的加氢站建设是氢燃料汽车大规模推广的必备条件。氢燃料汽车渗透率的不断提升,预计将加快我国加氢站建设,投入运营加氢站的数量也将实现快速增长。

更多资料请参考中商产业研究院发布的《中国加氢站行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。