2022年中国城市轨道交通行业市场前景及投资研究预测报告(简版)

中商产业研究院 2022-02-15 10:55

中商情报网讯:城市轨道交通建设是我国轨道交通行业的重要组成部分,近年来在政策利好下,城市轨道交通得到快速发展,新增运营线路长度不断增长。预计2022年城市轨道交通投资有望快速增长,城市轨道交通行业前景广阔。

一、城市轨道交通定义

城市轨道交通是指运营车辆需要在特定轨道上行驶的一类交通工具或运输系统,通常城市轨道交通包括地铁系统、轻轨系统、单轨系统、有轨电车、磁浮系统、自动导向轨道系统、市域快速轨道系统。从城市轨道交通项目的建设流程来看,其主要分为施工准备、施工建设和运营维护三大阶段。

城市轨道交通产业链

图片来源:公开资料

二、城市轨道交通行业政策

近年来,我国陆续出台了相关扶持政策,《关于加强城市重要基础设施安全防护工作的紧急通知》《2021年新型城镇化和城乡融合发展重点任务》《关于促进枢纽机场联通轨道交通的意见》等政策为规范我国轨道交通行业,促进行业的持续健康发展提供了支持和保障。具体政策如下:

资料来源:中商产业研究院整理

三、城市轨道交通行业发展现状

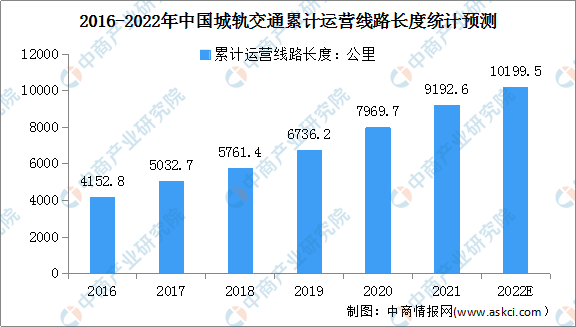

1.城轨交通累计运营线路长度

近年来,由于城市轨道交通建设速度加快,我国城轨交通累计运营线路长度也不断增长,由2016年的4152.8公里增至2021年的9192.6公里,年均复合增长率17.2%。预计2022年我国城轨交通累计运营线路长度将超1万公里,同比增长15.2%。

数据来源:中国城市轨道交通协会、中商产业研究院整理

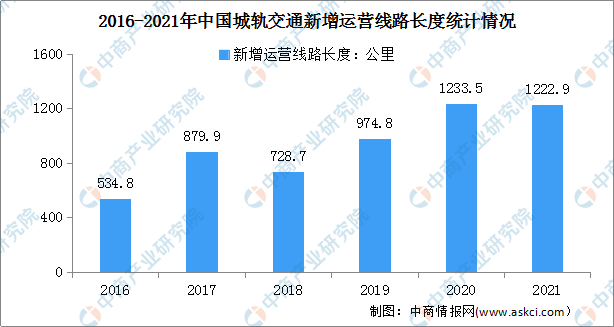

2.城轨交通新增运营线路长度

智慧城轨的深入开展,推动各地城市轨道交通建设项目不断投入运营,示范工程不断推广应用。同时,新技术也为城轨交通行业带来了新的活力。数据显示,2016-2020年,我国累计新增运营线路长度为4351.7公里,年均新增运营线路长度870.3公里,年均增长率17.1%,创历史新高。2021年我国累计新增运营线路长度1222.9公里,同比下降0.9%。

数据来源:中国城市轨道交通协会、中商产业研究院整理

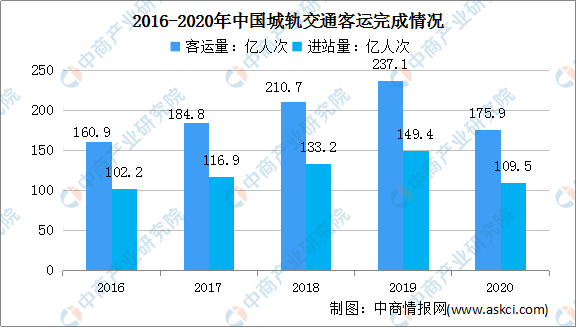

3.城轨交通客运完成情况

从我国城市轨道交通客运量来看,2016-2020年,随着城市轨道交通运营线路长度的增加以及城市人口的增多,城轨交通客运量不断上升,增速均在10%以上。尤其是2019年我国城市轨道交通客运量达到237.1亿人次,同比增长12.53%。

2020年受新冠肺炎疫情影响,我国城市轨道交通客运规模下降较快,客运量175.9亿人次,同比下降25.8%,进站量109.5亿人次,同比下降26.7%。

数据来源:中国城市轨道交通协会、中商产业研究院整理

4.城轨交通运营线路制式结构占比

目前,我国城轨交通运营线路中共有9种制式同时在运营。其中,地铁占比最大,为78.90%。其次,市域快轨、自导向轨道 系统、有轨电车、轻轨、跨坐式单轨、磁浮交通、电子导向腕轮系统、导轨式胶轮系统的占比分别为10.36%、6.77%、5.48%、2.39%、1.58%、0.63%、0.38%、0.17%。

数据来源:中国城市轨道交通协会、中商产业研究院整理

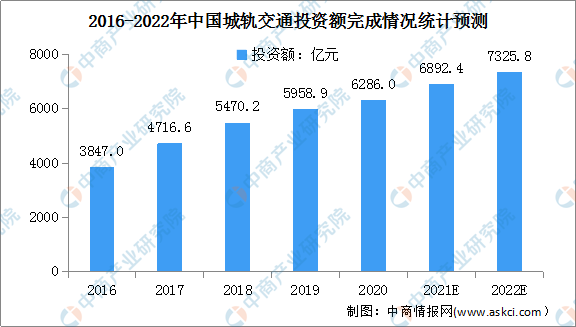

5.城轨交通投资额完成情况

近年来,我国多个城市为补齐交通设施短板,实现百姓出行方便畅通,全力推进城市轨道交通建设。由于城市轨道交通建设需要庞大的资金量,因此政府采取了更加多元化的投融资模式,以此来解决城市轨道交通的巨大资金需求。

在PPP项目的助力下,近年来我国城市轨道交通投资规模持续扩大。2020年,我国城市轨道交通投资完成额再创新高,达到6286亿元,同比增长5.49%。预计2022年我国城市轨道交通投资完成额将达7325.8亿元。

数据来源:中国城市轨道交通协会、中商产业研究院整理

四、城市轨道交通行业重点企业

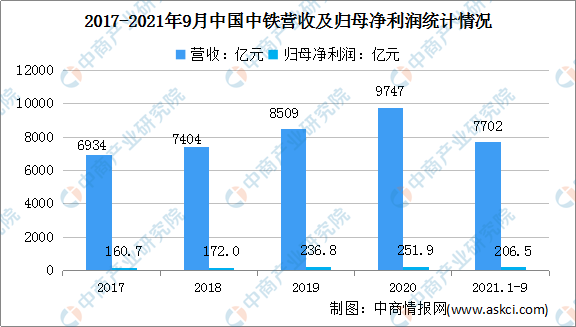

1.中国中铁

中国中铁成立于2007年,是集勘察设计、施工安装、工业制造、房地产开发、资源矿产、金融投资和其他业务于一体的特大型企业集团,基础设施建设业务涉及铁路、公路、市政、房建、城市轨道交通、水利水电、港口航道、机场码头等工程领域,经营区域分布于全球90多个国家和地区,能够提供建筑业一体化的服务。

2020年中国中铁并购了中铁装配、中铁长江院和中铁水利院,合理布局生产要素,增强了装配式建筑、公路、水利水电、水资源开发利用、河道或流域水生态、水环境治理的设计和规划优势,实现营业总收入9747亿元,同比增长14.56%,归母净利润251.9亿元,同比增长6.38%。数据显示,2021年前三季度,中国中铁实现营收7702亿元,同比增长11.83%。

数据来源:中商产业研究院整理

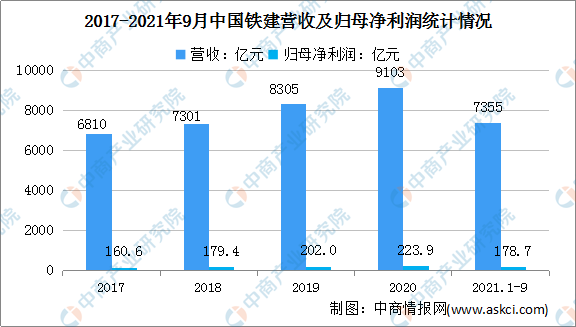

2.中国铁建

中国铁建成立于2007年,是全球最具实力、规模的特大型综合建设集团之一,业务涵盖工程承包、规划设计咨询、投资运营、房地产开发、工业制造、物资物流、绿色环保、产业金融及其他新兴产业,经营范围遍及全国32个省、自治区、直辖市以及全球130多个国家和地区。目前,中国铁建在高原铁路、高速铁路、高速公路、桥梁、隧道和城市轨道交通工程设计及建设领域确立了行业领导地位。

2020年中国铁建实现营业收入9103亿元,同比增长9.62%,归母净利润223.9亿元,同比增长10.87%,企业规模效益和质量持续提升。数据显示,2021年前三季度,中国铁建实现营收7355亿元,同比增长17.86%,实现归母净利润178.7亿元,同比增长20.12%。

数据来源:中商产业研究院整理

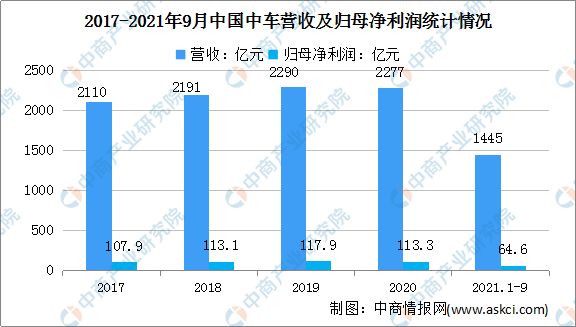

3.中国中车

中国中车成立于2007年,是全球规模领先、品种齐全、技术一流的轨道交通装备供应商,主要经营铁路机车车辆、动车组、城市轨道交通车辆、工程机械、各类机电设备、电子设备及零部件、电子电器及环保设备产品的研发、设计、制造等业务。目前,公司产品现已出口全球六大洲近百个国家和地区,并逐步从产品出口向技术输出、资本输出和全球化经营转变。

受新冠肺炎疫情的影响,2020年中国中车营收及归母净利润小幅下降,实现营业收入2277亿元,同比下降0.59%;实现归母净利润113.3亿元,同比下降3.93%。数据显示,2021年前三季度,中国中车实现营收1445亿元,同比下降0.90%,实现归母净利润64.6亿元,同比下降4.90%。

数据来源:中商产业研究院整理

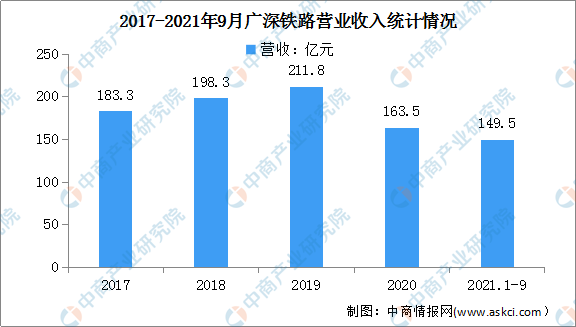

4.广深铁路

广深铁路成立于1996年,主要经营深圳—广州—坪石段铁路客货运输业务及长途旅客列车运输业务,并与香港铁路有限公司合作经营直通车旅客列车运输业务,同时也经营铁路设施技术综合服务、商业贸易及兴办各种实业等业务。其中,客运业务是最主要的运输业务,主要包括广深城际列车(含广州东至潮汕跨线动车组)、长途车和过港直通车运输业务。

2020年,广深铁路的生产经营尤其是客运业务受到新冠肺炎疫情的严重冲击,公司完成旅客发送量4285.35万人,同比下降49.66%;货物发送量1627.41万吨,同比增长0.21%;实现营业收入163.5亿元,同比下降22.80%。数据显示,2021年前三季度,广深铁路实现营收149.5亿元,同比增长29.43%。

数据来源:中商产业研究院整理

5.隧道股份

隧道股份成立于1993年,目前已成长为全球EPC市场公认的城市基础设施建设运营综合服务商,业务覆盖隧道、轨道交通、道路桥梁、建筑与房地产、水利水务、能源、地下空间、重大装备、绿色材料、数字化业务、建设金融等各个领域。

2020年,隧道股份实现各类新签合同订单为688.55亿元,其中施工业务中轨道交通类订单较上年同期增长54.11%,势头良好。公司实现营业收入540.1亿元,比上年同期增长15.97%;实现归母净利润22.7亿元,比上年同期增长2.22%。数据显示,2021年前三季度,隧道股份实现营收399.6亿元,同比增长21.51%,实现归母净利润13.6亿元,同比增长7.44%。

数据来源:中商产业研究院整理

五、城市轨道交通行业发展前景

1.国家政策的大力支持发展城市轨道交通产业

轨道交通装备制造业对发展轨道交通具有重要的战略意义,是轨道交通产业链的核心环节,受到国家产业政策的大力支持。工信部出台的《高端装备创新工程实施指南》进一步指出,应从轨道交通网车辆、轨道交通列车控制系统、智能化装备及应用和关键技术四个方面推动我国的先进轨道交通装备制造业实现全面发展。《2021年新型城镇化和城乡融合发展重点任务》提出,要建设轨道上的城市群和都市圈。加快规划建设京津冀、长三角、粤港澳大湾区等重点城市群城际铁路,支持其他有条件城市群合理规划建设城际轨道交通。优化综合交通枢纽布局,建设一体化综合客运枢纽和衔接高效的综合货运枢纽,促进各类交通方式无缝接驳、便捷换乘。

2.技术水平提升促进行业进步

近年来,科技进步与技术创新的步伐日趋加快,下游行业的持续发展轨道交通相关技术提出了更高要求。高功率密度、智能化、高可靠性、轻量化、模块化、节能环保等成为行业未来重要发展方向。技术水平的提升,加速了轨道交通相关产品的更新换代,为技术密集型的企业带来更大的发展空间,预计技术水平的不断提升将促进轨道交通行业的持续健康发展。

3.城市轨道交通行业市场需求的持续扩大

未来较长时间内,中国的普通铁路、高速铁路以及大中城市轨道交通建设仍将大规模展开,对机车、动车组、地铁等车辆的需求将持续扩大。轨道交通运输装备需求的增长,势必也将拉动车辆用电力电子、智能控制等相关产品市场规模的进一步扩大,因此也有利于轨道交通相关产业的持续快速发展。

更多资料请参考中商产业研究院发布的《中国城市轨道交通行业市场前景及投资研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。