年度总结:2021年中国电解铝行业运行情况总结及2022年行业走势预测(图)

中商产业研究院 2022-02-15 14:25

中商情报网讯:电解铝是高耗能、高碳排放行业。近期我国“2030年碳达峰,2060年碳中和”的承诺目标正在加速贯彻,再叠加2017年电解铝供改的深远影响,电解铝行业正在发生总量和结构的深刻变化。2021年电解铝相关政策频出,电解铝产量小幅增长,平均成交价先升后降。预计2022年电解铝加速向绿色转型,电解铝产能结构调整。

一、2021年铝行业发展现状回顾

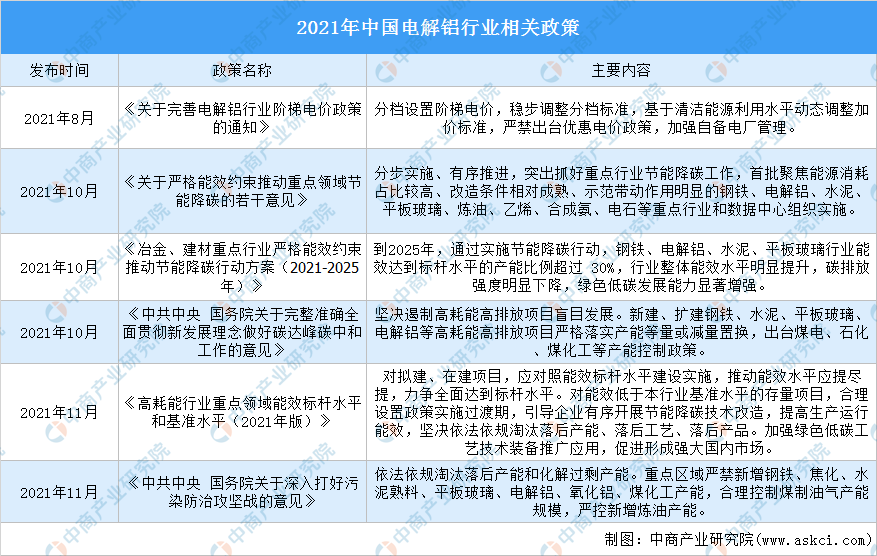

1、政策驱动电解铝行业健康发展

2021年国家层面出台了《关于完善电解铝行业阶梯电价政策的通知》《关于严格能效约束推动重点领域节能降碳的若干意见》《冶金、建材重点行业严格能效约束推动节能降碳行动方案(2021-2025年)》《中共中央国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》《中共中央国务院关于深入打好污染防治攻坚战的意见》,关键词为能耗双控、严控产能,驱动行业健康发展。

为发挥电价杠杆作用,推动电解铝行业降低碳排放强度,2021年8月,国家发改委发布《关于完善电解铝行业阶梯电价政策的通知》要求分档设置阶梯电价,稳步调整分档标准,基于清洁能源利用水平动态调整加价标准,严禁出台优惠电价政策,加强自备电厂管理。

资料来源:中商产业研究院整理

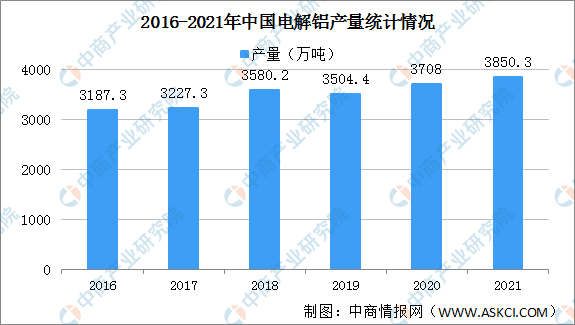

2、电解铝产量小幅增长

近年来,电解铝产量稳步提升,2016年电解铝产量3187.3万吨,2019年突破3500万吨,2021年电解铝产量延续增长趋势。受能耗双控及限电限产影响,2021年以来电解铝产量小幅增长,产量3850万吨,同比增长4.8%,两年平均增长4.8%。

数据来源:中商产业研究院数据库

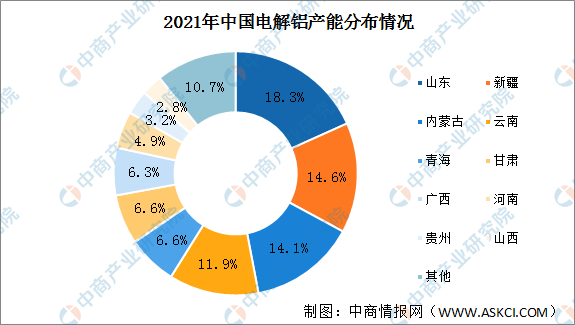

3、山东新疆内蒙古仍为电解铝主要产区

截至2021年末,我国电解铝建成合规产能4325万吨/年,同比净增长93万吨/年。从产能分布来看,由于煤炭资源丰富,电解铝产量主要集中在山东、新疆、内蒙古地区。截至2021年末山东、新疆、内蒙古三地合计产能占全国总产能的47%。受环保政策趋严以及重点地区减煤政策的推行影响,2019年以来我国电解铝产能逐步向云南、广西、四川等清洁能源富集区域转移。

数据来源:中商产业研究院整理

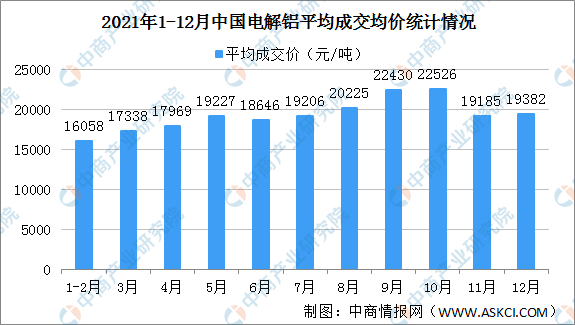

4、电解铝平均成交价先升后降

自2021年年初以来,电解铝平均成交均价呈现增长的趋势,6月电解铝平均成交均价小幅回落。此后电解铝平均成交均价持续增长,8月、9月、10月电解铝平均成交均价超2万元/吨。11月电解铝平均成交均价有所回落,价格跌至19185元/吨,12月电解铝平均成交均价回落。2021年12月电解铝平均成交价分别为19382元/吨,比上月上涨1%,同比上涨18.9%。

数据来源:中商产业研究院数据库

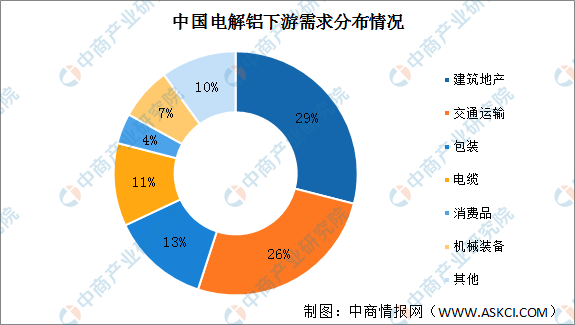

5、电解铝需求量大

电解铝下游需求主要为建筑地产、交通运输、包装、电缆需求占比分别为29%、26%、13%和11%。建筑地产是铝第一大消费领域,铝合金广泛应用于建筑工程结构和建筑装饰,如门窗框、幕墙、顶棚及隔断等。2021年以来我国房企加快项目结转带动竣工面积高速增长,对铝消费有较大拉动作用;汽车制造、铁路及轨道车辆制造以及集装箱制造是电解铝交通运输领域应用最广的三大细分行业,尤其当前汽车市场回暖,新能源汽车销量大增,新能源汽车产量放量、以铝代钢生产技术提升及单车铝消耗量的持续提升将带来铝需求新增量。

数据来源:中商产业研究院整理

二、电解铝行业发展预测

1、电解铝加速向绿色转型

2021年10月21日,国家发展改革委等部门发布《关于严格能效约束推动重点领域节能降碳的若干意见》(以下简称《意见》),《意见》指出,要分步实施、有序推进,突出抓好重点行业节能降碳工作,首批聚焦能源消耗占比较高、改造条件相对成熟、示范带动作用明显的钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、电石等重点行业和数据中心组织实施。

根据该《意见》,同时制定了《冶金、建材重点行业严格能效约束推动节能降碳行动方案(2021-2025年)》(以下简称《方案》),有力推动钢铁、电解铝、水泥、平板玻璃等重点行业绿色低碳转型,确保如期实现碳达峰目标。到2025年,通过实施节能降碳行动,钢铁、电解铝、水泥、平板玻璃行业能效达到标杆水平的产能比例超过30%,行业整体能效水平明显提升,碳排放强度明显下降,绿色低碳发展能力显著增强。

据中国有色金属工业协会统计,2020年我国有色金属工业碳排放量约为6.6亿吨,占全国总排放量的4.7%;其中电解铝行业碳排放量约4.2亿吨,占有色金属行业总排放量的64%。电解铝行业是节能减排和供给侧改革的重点领域,政策高压下,预计2022年电解铝行业将加速绿色转型。

2、电解铝产能结构调整

目前中国原铝生产电力结构为火电88%、水电11%、核电1%,非清洁能源的火电比例显著过高,从地方政府考核、优惠电价取消以及碳排放市场化交易层面,均对火电铝的存量和新增产能构成明显压制,并对清洁能源产能加以鼓励,电解铝新增产能或存量置换正在向具备水电优势的大西南地区转移,这意味着水电铝企业具备一定的产能增长潜力。

更多资料请参考中商产业研究院发布的《中国电解铝行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。