2022年中国机器视觉行业市场前景及投资研究预测报告(简版)

中商产业研究院 2022-02-24 15:43

中商情报网讯:机器视觉在工业生产中能快速提高生产效率和生产的自动化程度,目前已被广泛应用于多个领域,行业前景广阔。产业结构的不断升级、下游应用领域的不断拓展,将进一步推动机器视觉行业的整体发展。

一、机器视觉定义

机器视觉的本质是为机器植入“眼睛”和“大脑”,意味着机器视觉可以利用环境和物体对光的反射来获取及感知信息,同时还需要对信息进行智能处理与分析,并应用分析得到的结果来执行相应的活动。目前,我国机器视觉市场主要包括机器视觉器件市场、机器视觉系统市场以及机器视觉智能设备市场三大市场。

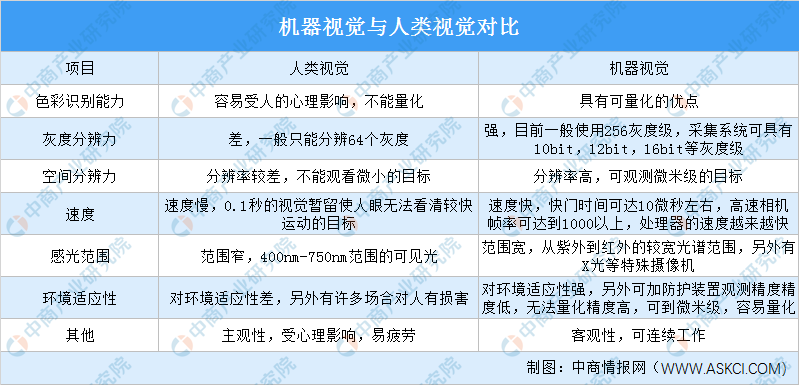

机器视觉是用机器代替人眼,其功能范围不仅包括对信息的获取,同时还延伸至对信息的处理与判断。机器视觉相较人工视觉有着可量化、速度快、分辨率高等优势,具体如下:

资料来源:中商产业研究院整理

二、机器视觉行业相关政策

目前,我国机器视觉技术与产品已经渗透到各个产业,政府及相关部门陆续出台了一系列政策及规范性文件,融入智能制造、人工智能、数字经济、新型基础设施建设等国家战略,并以视觉图像数据、视觉光电器件、视觉成像系统、视觉类仪器仪表、视觉类检测设备为支持引导方向,最终部署在电子、汽车、印刷电路板、锂电池、钢铁、有色金属、农机等多个工业制造业,以及文化、旅游、广电等其它行业。

《“十四五”智能制造发展规划》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《关于加快推动制造服务业高质量发展的意见》等政策不断促进机器视觉行业发展。具体政策如下:

资料来源:中商产业研究院整理

三、机器视觉行业发展现状

1.机器视觉行业市场规模

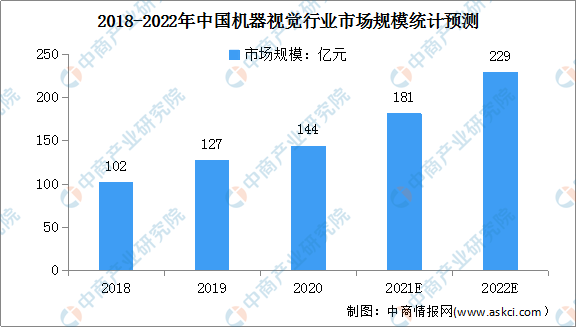

近年来,我国机器视觉行业市场规模不断增长,由2018年的102亿元增长至2020年的144亿元,年均复合增长率18.8%。未来,得益于宏观经济回暖、新基建投资增加、数据中心建设加速、制造业自动化推进等因素影响,我国机器视觉行业市场规模仍将继续增长,预计2022年机器视觉行业市场规模可以达到229亿元。

数据来源:中国机器视觉产业联盟、中商产业研究院整理

2.机器视觉系统机器成本构成

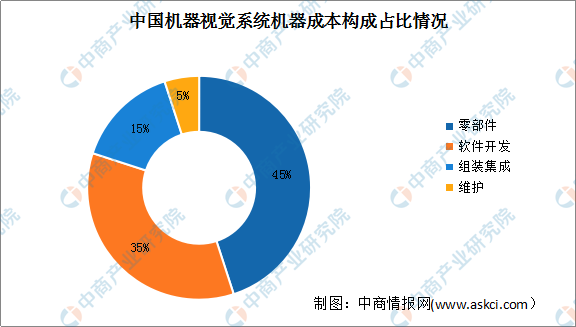

从机器视觉系统机器成本构成上看,在机器视觉系统中,中游零部件环节的占比最大,高达45%,软件开发环节(包括上游视觉控制系统和下游设备商的二次开发)的占比为35%,零部件和软件开发环节合计占比高达80%,是机器视觉的核心环节。此外,机器视觉系统的组装集成和维护占比为20%。

数据来源:中商产业研究院整理

3.机器视觉行业下游应用结构

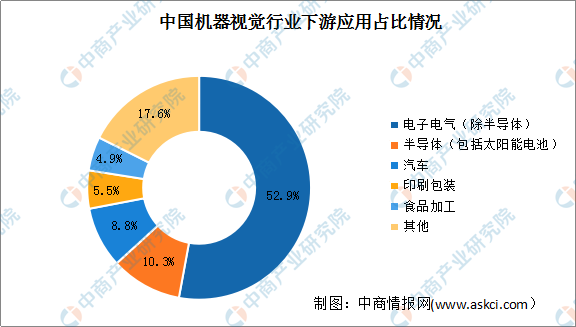

从下游应用结构来看,目前我国机器视觉已经在电子电气、半导体、汽车、印刷包装、食品加工等领域得到广泛应用。其中,电子电气行业是目前中国机器视觉行业最大的下游应用领域,占比达52.9%。此外,半导体、汽车、印刷包装、食品加工领域占比分别为10.3%、8.8%、5.5%和4.9%。

数据来源:中国机器视觉产业联盟、中商产业研究院整理

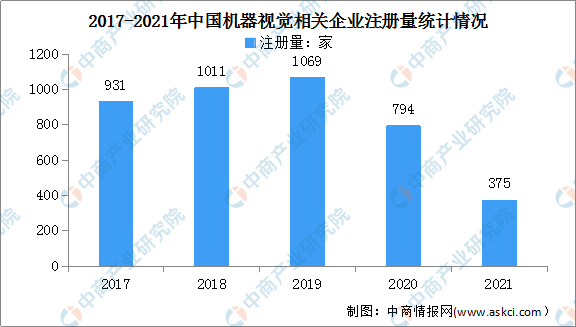

4.机器视觉企业注册量

近几年,中国机器视觉相关企业注册量总体呈现先增长后下降的趋势。企查查数据显示,2017年-2019年我国机器视觉相关企业注册量不断增长,由2017年的931家增至2020年的1069家,年均复合增长率7.2%。2020年我国新增机器视觉相关企业数量有所下降,仅新增794家,主要原因是我国机器视觉行业技术门槛较高,新增企业短时间内难以发展起来。数据显示,截至2021年年底,我国新增机器视觉企业375家,同比下降52.8%。

数据来源:企查查、中商产业研究院整理

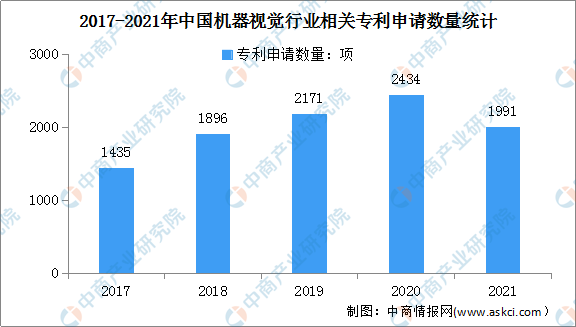

5.机器视觉专利申请数量

人工智能、5G技术以及机器视觉行业的发展,推动行业内机器视觉专利技术持续更新,机器视觉专利申请数量整体呈现不断上升趋势。数据显示,我国机器视觉相关专利由2017年的1435项快速增长至2020年的2434项,年均复合增长率19.3%。最新数据显示,2021年我国机器视觉相关专利申请数量1991项,同比下降18.2%。

数据来源:佰腾网、中商产业研究院整理

四、机器视觉行业重点企业

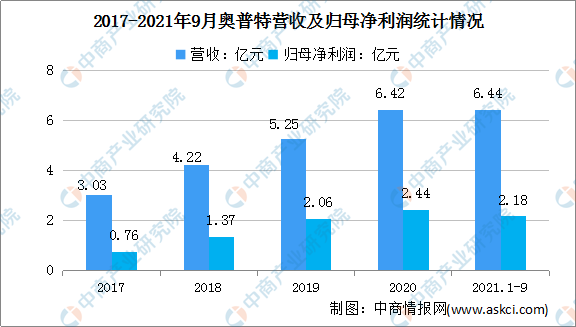

1.奥普特

奥普特成立于2006年,是我国自动化核心零部件供应商,2020年底公司成功登陆科创板。自创立以来,奥普特一直快速稳步发展,目前已成为机器视觉应用技术领先者。公司旗下产品主要包括视觉系统、光源、工业相机、镜头、3D激光传感器、工业读码器等,产品和解决方案应用于20多个国家和地区,全球范围设立30多个服务网点。

2020年,奥普特实现营业收入6.42亿元,同比上升22.46%,实现归母净利润为2.44亿元,同比上升18.27%。其中,来自机器视觉产品收入5.85亿元,占总营收的91.11%,同比增长18.76%,主要原因是公司抓住了下游应用行业工业4.0推进的契机,公司机器视觉整体方案在主要客户应用的广度和深度得到进一步提升,带动了公司机器视觉产品销售增长。

数据显示,2021年前三季度,奥普特实现营业收入6.44亿元,同比增长38.98%;实现归母净利润2.18亿元,同比增长20.14%。

数据来源:中商产业研究院整理

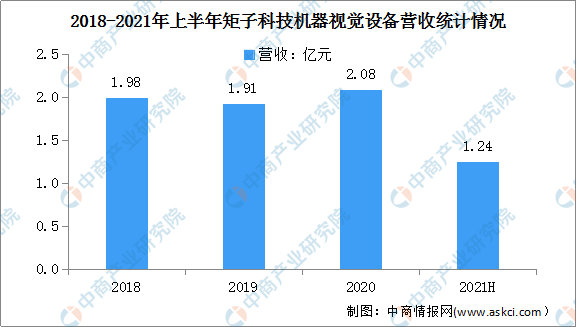

2.矩子科技

矩子科技成立于2007年,主要从事机器视觉设备业务,产品包括机器视觉设备、控制线缆组件、控制单元及设备等,广泛应用于电子信息制造、工业控制、金融电子、新能源、食品与包装、汽车等多个领域。公司依托强大的自主研发实力,目前公司已拥有自主研发的3D SPI、2D/3D AOI机器视觉检测全系列产品,成为了机器视觉设备龙头供应商。

2020年,矩子科技持续深耕主业,生产经营保持稳健发展,实现营业收入4.82亿元,同比增长13.94%,其中机器视觉设备业务实现营收2.08亿元,占总营收的43.18%。数据显示,2021年上半年矩子科技机器视觉设备业务实现营收1.24亿元,同比增长41.1%。

数据来源:中商产业研究院整理

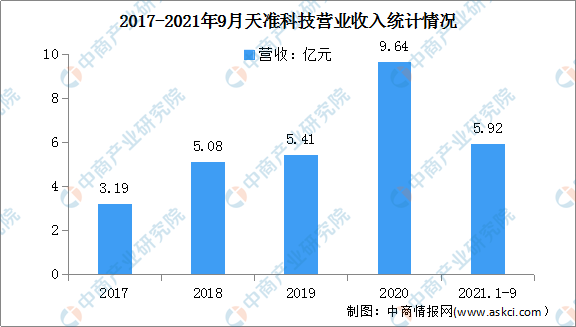

3.天准科技

天准科技成立于2005年,2019年在科创板挂牌上市。多年来,天准科技致力于以领先的人工智能技术推动工业转型升级。公司以机器视觉为核心技术,专注服务于工业领域,包括消费电子行业、汽车制造业、光伏半导体行业、仓储物流行业等领域,主要产品为工业视觉装备和产业智能方案,目前已成为国内工业视觉设备领域龙头,产品技术指标达到海外水平。

得益于公司业务拓展,2020年天准科技实现营业收入9.64亿元,同比上升78.19%;实现归母净利润1.07亿元,同比上升29.10%。2021年前三季度,天准科技实现营业收入5.92亿元,同比上升36.97%。

数据来源:中商产业研究院整理

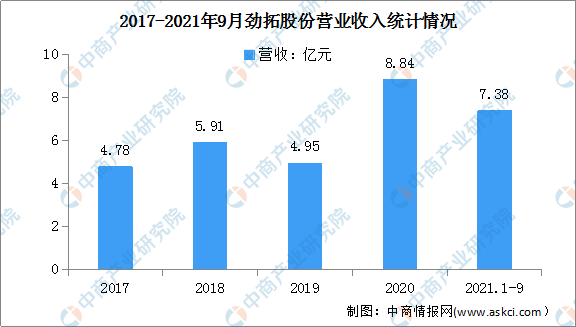

4.劲拓股份

劲拓股份成立于2004年,是国内知名的集研发、生产及销售于一体的智能装备系统和先进制造系统供应商。旗下主要产品按大类可以划分为电子整机装联设备、光电平板(TP/LCD/OLED)显示模组生产专用设备等,其中电子整机装联业务产品主要包含电子焊接类设备和智能机器视觉检测设备两类。

2020年,疫情过后行业下游需求复苏叠加国产替代需求加速,公司业绩实现较大增长,营业收入和净利润均创历史新高。劲拓股份实现营业总收入8.84亿元,同比增长78.41%,实现归母净利润1.23亿元,同比增长443.74%。数据显示,2021年前三季度,劲拓股份实现营收7.38亿元,同比增长11.52%。

数据来源:中商产业研究院整理

5.精测电子

精测电子创立于2006年4月,是一家致力于为半导体、显示以及新能源等测试领域提供卓越产品和服务的高新技术企业。公司大力推进OLED调测系统和AOI光学检测系统的研发,是行业内少数在基于机器视觉的光学检测、自动化控制,和基于电讯技术的信号检测等方面均具有较高技术水平的企业。

近年来,公司深抓半导体、新能源测试技术及产品的发展,在半导体领域取得较大进展。数据显示,2020年精测电子实现营业收入20.77亿元,同比增长6.45%;实现归母净利润2.43亿元,同比下降9.82%。2021年前三季度,精测电子实现营业收入17.68亿元,同比增长42.98%;实现归母净利润1.82亿元,同比增长20.33%。

数据来源:中商产业研究院整理

五、机器视觉行业发展前景

1.国家产业政策支持行业发展

近年来,国家多次颁布相关政策支持智能装备制造业的发展,直接或间接地对机器视觉行业产生了积极的影响。国家高度重视智能装备制造业及其关键零部件产业的发展,政策支持力度不断加大,预计将加快推动我国“中国制造”向“中国智造”和“中国创造”转变,为机器视觉行业提供了更大的市场空间和发展机遇。

2.产业结构升级推动机器视觉行业发展

目前,我国智能制造装备产业结构转型和技术提升的市场空间巨大。“十四五”期间,中国将进一步深化产业结构调整,推进制造业的科技创新和智能制造水平,着力从要素驱动向技术及创新驱动转变。通过强化研发、设计能力,提高配套能力、基础工艺、基础材料、基础元器件的研发和系统集成水平,促进细分市场、专业化分工和集群发展,推动先进装备制造业和高新技术产业从以组装为主向自主研发制造为主转变。产业结构的转型升级以及制造业的进一步智能化将推动机器视觉行业的发展。

3.数字经济技术给机器视觉注入新活力

机器视觉技术作为数字经济技术中获取数据的重要途径,对数字经济技术的发展起到至关重要的作用,尤其在工业应用领域,工业生产中的数据获取主要通过视觉系统,在大数据的基础上构建的支持图谱关系为企业工厂提供智能的大脑,从而进行辅助生产决策,质量分析和风险管控等,达到提质增效,降本减存的目的,预计数字经济技术的发展将给机器视觉注入新的活力。

4.下游应用领域拓展推动机器视觉行业整体发展

随着中国经济快速稳定的发展、城镇化进程的加速、居民生活水平的进一步提升,机器视觉行业的主要下游应用领域将持续保持较快增长,尤其是消费类电子、汽车制造等行业均保持快速增长。下游应用行业规模的扩大将带动其对机器视觉产品的需求。随着机器视觉技术的发展,机器视觉产品将应用到越来越多的领域,同时,消费类电子、汽车等制造业对制造精度等要求的持续提高,将不断增加对机器视觉技术的需求,预计将进一步推动机器视觉行业的整体发展。

更多资料请参考中商产业研究院发布的《中国机器视觉行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。