【年度总结】2021年中国预制菜市场回顾及2022年发展趋势预测分析

中商产业研究院 2022-03-18 11:08

中商情报网讯:预制菜是针对家宴大菜制菜程序繁杂特点,运用现代标准化流水作业,对菜品原料进行前期准备工作,简化制作步骤,经过卫生、科学包装,再通过加热或蒸炒等方式,就能直接食用的便捷菜品。随着生活节奏的加快以及餐饮趋势的变革,预制菜也越来越受消费者喜爱。

一、预制菜的概况

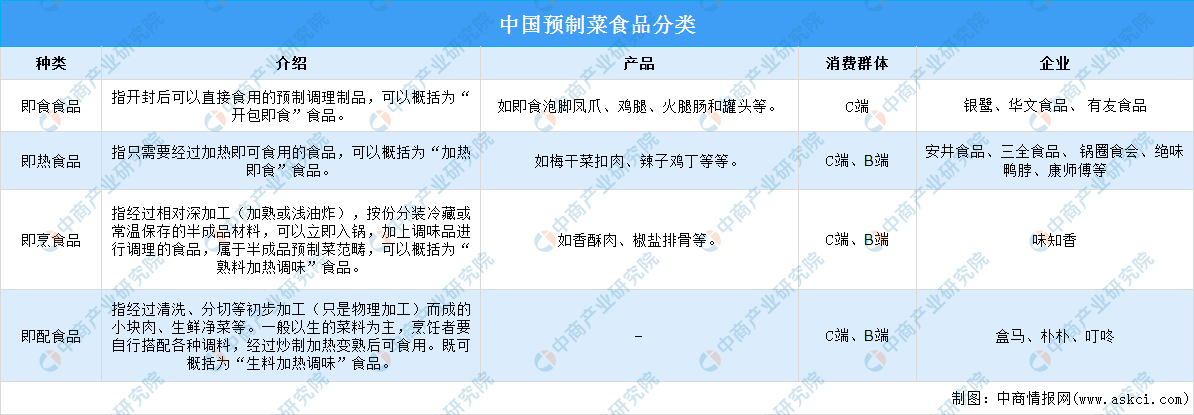

(一)预制菜的分类

预制菜需要专业人员通过食品工业技法,对各类菜品原料进行专业分析,针对食材的不同特点运用不同的制作方法有针对性地研发,严格控制油、盐、糖及各类营养成分的含量与配比,通过中央厨房集中生产,科学包装保持菜品的商业无菌环境;部分菜品需采用急速冷冻技术并在零下18度存储与运输,以及时保障菜品的新鲜度和口感。目前,按照食用方式来划分,预制菜可以分为即食食品、即热食品、即烹食品、即配食品。具体类型及相关企业如下:

资料来源:中商产业研究院整理

(二)预制菜行业政策

近年来,为帮助我国预制菜行业的发展,国家相关部门也出台了一系列产业扶持政策。《反食品浪费工作方案》《绿色食品产业“十四五”发展规划纲要》《关于促进食品工业健康发展的指导意见》《国务院办公厅关于加快发展冷链物流保障食品安全促进消费升级的意见》等政策不断推动预制菜行业的发展。具体政策如下:

资料来源:中商产业研究院整理

二、预制菜市场现状

(一)预制菜行业市场规模

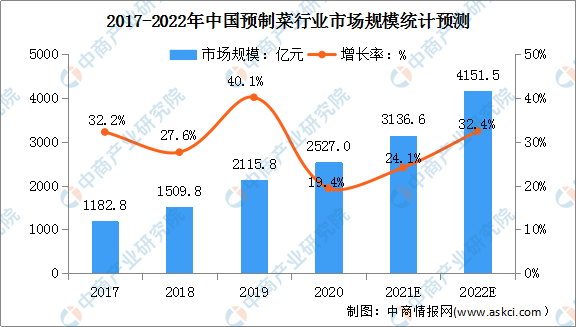

近年来,由于疫情的影响以及冷链技术水平的逐步完善,预制菜行业在餐饮和居家消费的推动下迎来行业风口。2020年我国预制菜行业市场规模达2527.0亿元,2017-2020年的年均复合增长率为28.8%。预计2022年我国预制菜行业市场规模将进一步达到4151.5亿元,同比增长32.4%。

数据来源:NCBD、中商产业研究院整理

(二)预制菜消费市场

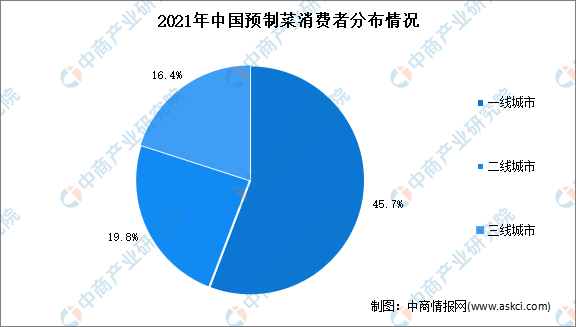

目前,预制菜的消费市场主要集中于一二线城市。数据显示,45.7%的预制菜消费者分布于一线城市,19.8%的消费者分布于二线城市,16.4%的消费者分布于三线城市。由此可见,一二线城市的预制菜消费者居多,主要原因是一二线城市消费者忙于工作,无暇做饭,同时又注重格外关注饮食健康,外卖和外出就餐不能满足他们的就餐需求。

资料来源:中商产业研究院整理

(三)预制菜产业指数

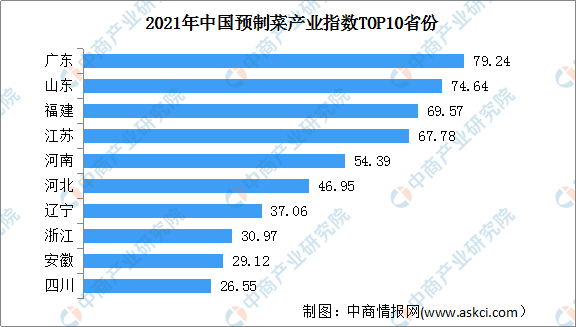

依据宏观经济、消费水平、预制菜企业数量与规模、网民关注度以及政策扶持力度等维度,NCBD发布了《2021中国预制菜产业指数省份排行榜》。榜单显示,我国预制菜产业指数排名前十的省份分别为广东、山东、福建、江苏、河南、河北、辽宁、浙江、安徽以及四川。

广东以79.24的产业指数,位居榜首。主要原因是广东对于预制菜的扶持力度较大,启动“双节”营销工作,致力于打造广东预制菜高地,助推广东预制菜走向世界。

数据来源:NCBD、中商产业研究院整理

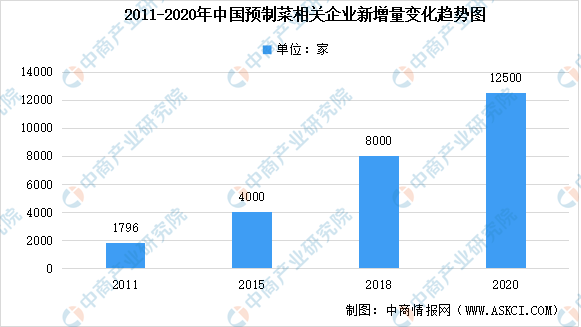

(四)预制菜行业企业数量

随着生活节奏的加速以及受疫情影响催生的家庭备餐需求等因素,预制菜食品也成为了继外卖后消费者的另一省心选择。资本看好预制菜行业,2011年以来的十年之间,预制菜相关企业注册量逐年增长。企查查数据显示,2011年的注册量为1796家,2015年首次突破4000家,2018年首次突破8000家,2020年注册量达到十年之最,全年共新注册1.25万家,同比增长9%。目前,预制菜相关企业注册资本主要集中在100万以内。

数据来源:企查查、中商产业研究院整理

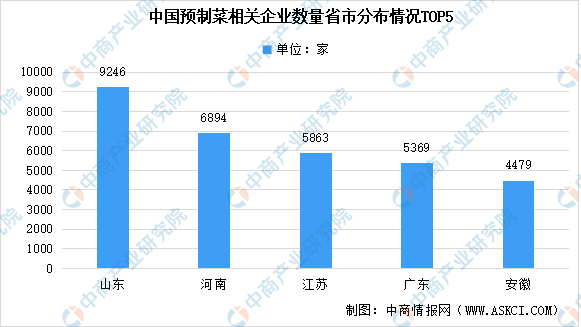

分省市来看,山东预制菜企业数量最多达9246家,其次为河南、江苏、广东和安徽分别有相关企业6894家、5863家、5369家和4479家。

数据来源:企查查、中商产业研究院整理

(五)预制菜行业投融资情况

在市场和资本的双轮驱动下,让预制菜的讨论热度在近几年被推上高潮,各大餐企也纷纷推出预制菜产品,不少新兴预制菜品牌已获得多轮融资。据不完全统计,2021年,我国预制菜行业融资事件10余起,融资金额达数十亿元。具体融资情况如下:

数据来源:中商产业研究院整理

三、预制菜行业发展前景

(一)互联网多元化营销助力预制菜快速传播

由于网络营销具有多样化的特点,预制菜企业多以互联网营销为主,通过直播、种草、社群等方式营销传播预制菜产品及品牌信息,消费者通过网络快速触达预制菜产品信息。各大品牌注重快速迭代产品,研发了麻辣小龙虾、惠灵顿牛排等产品,消费者可以在家便可以省时省力地烹饪各地美食。预计随着互联网营销的渗透,互联网多元化营销将加速预制菜的传播,推动预制菜整个行业快速发展。

(二)冷链物流配送能力加强带动行业发展

随着电子商务的兴起,我国物流行业得到了飞速发展,部分物流企业开始进入生鲜物流领域,直接促进了我国冷链运输行业发展。在专业物流企业的带动下,低温保鲜技术、车辆设计制造技术、信息化物流配送技术得到了进一步发展,上述技术的运用成本大幅降低。预制菜行业也受益于冷链物流技术的提升,组建自有冷链运输车队、购置信息化物流系统的成本大幅下降。在先进的物流配送体系下,半成品菜企业扩大了配送范围,提升了产品配送效率,保障食品安全的同时扩大市场覆盖面,为行业发展提供了有利的条件。

(三)团餐市场需求为预制菜行业注入新活力

2017年团餐市场规模达1.19万亿元,占整体餐饮行业约30%的市场份额,同比增长5%。2020年中国团餐市场份额和市场规模都将再创新高,市场规模接近1.7万亿元。远超餐饮行业整体增速。预计2025年团餐市场规模将突破3万亿。预计在团餐领域,预制菜大有可为,不仅能够解决新品研发,菜品更替,还能够降低生产成本。

更多资料请参考中商产业研究院发布的《中国食品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。