2022年中国保健品产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2022-03-25 14:09

中商情报网讯:保健品在我国是指声称具有特定保健功能或者补充维生素、矿物质为目的的食品,即适宜于特定人群食用,具有调节机体功能,不以治疗疾病为目的,并且对人体不产生任何急性、亚急性或者慢性危害的食品。

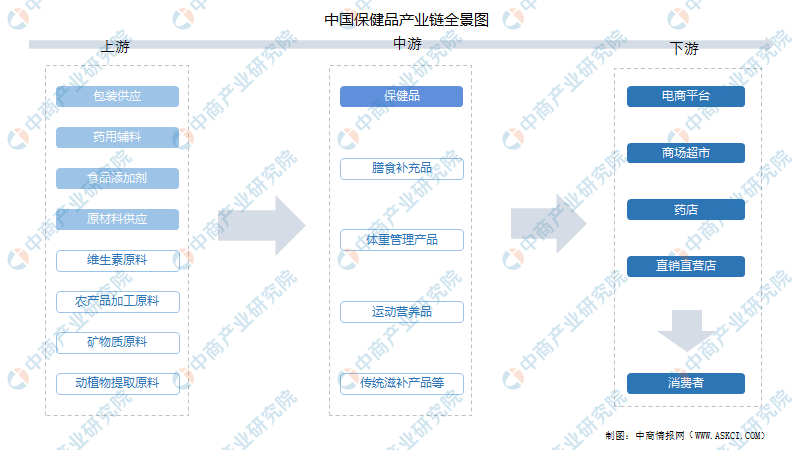

一、产业链

保健品产业链上游包括包装供应、药品辅料、食品添加剂、原材料供应;中游为各类保健品,分为膳食补充品、体重管理产品、运动营养品、传统滋补产品等;下游为各类销售渠道。

资料来源:中商产业研究院整理

二、上游分析

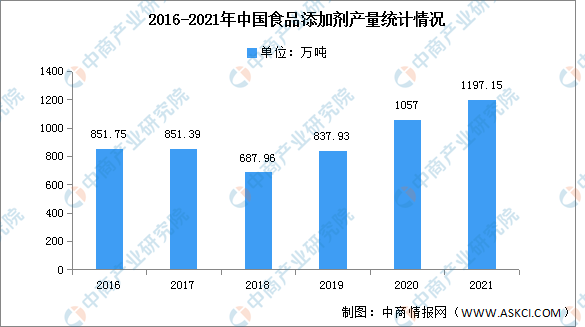

1.食品添加剂

2016-2021年间,中国食品添加剂产量在2018年跌至最低,此后保持增长趋势。2021年12月中国食品添加剂产量为121万吨,同比增长27.85%;2021年全年中国食品添加剂产量达1197.15万吨,同比增长10.5%。

数据来源:国家统计局、中商产业研究院整理

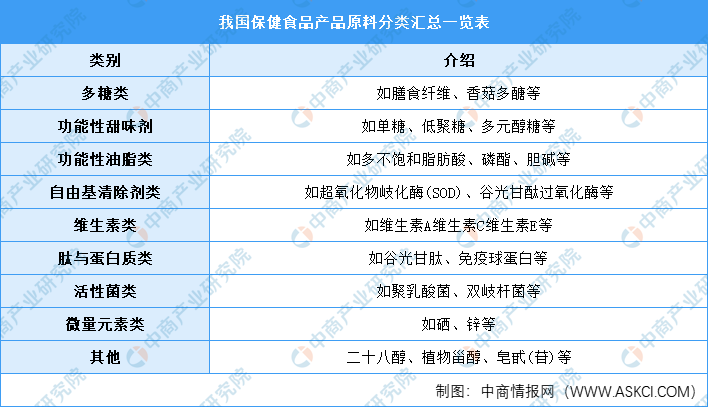

2.原材料

标准规定,保健食品应有与功能作用相对应的功效成分及其最低含量。功效成分是指能通过激活酶的活性或其他途径,调节人体机能的物质,主要包括:

资料来源:中商产业研究院整理

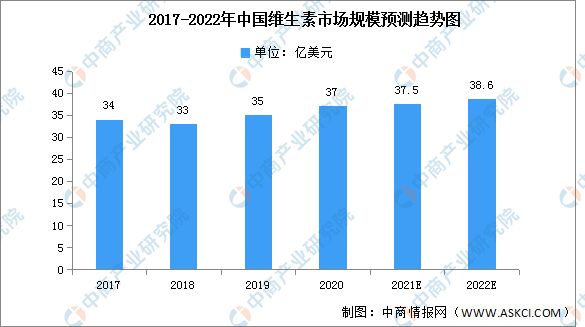

维生素主要功能是与酶类一起参与机体的新陈代谢,是人和动物体内不可缺少的营养素。随着社会的发展,科技的进步,维生素行业中产品的技术创新,新工艺合成的成功案例不胜枚举,这也使得中国维生素行业发展前景一片广阔。预计2021年中国维生素行业市场规模为37.5亿美元,2022年市场规模达38.6亿美元。

数据来源:中商产业研究院整理

三、中游分析

1.市场规模

据统计数据显示,中国保健品市场规模保持稳定增长,从2017年的1482亿元增长至2020年的1847亿元,年均复合增长率达7.75%。根据我国经济发展状况,以及行业发展趋势,预计2022年中国保健品市场规模将超过2000亿元。

数据来源:中商产业研究院整理

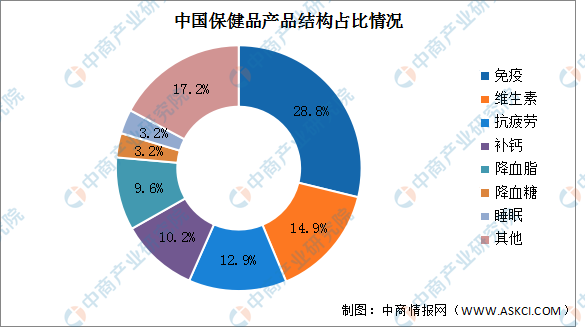

2.市场结构

2016年7月1日起,《保健食品注册与备案管理办法》正式开始实施,保健品行业正式步入“注册制”与“备案制”双轨并行时代。截至2020年2月底,我国保健食品批文总数达到16535个,其中国产保健食品滋补品为15752个,进口保健食品滋补品为783个。

目前我国市面上保健品占比最多的是免疫类保健品,占比为28.8%。其次分别为维生素、抗疲劳、补钙、降血脂、降血糖及睡眠,占比分别为14.9%、12.9%、10.2%、9.6%、3.2%及3.2%。

资料来源:CFDA、中商产业研究院整理

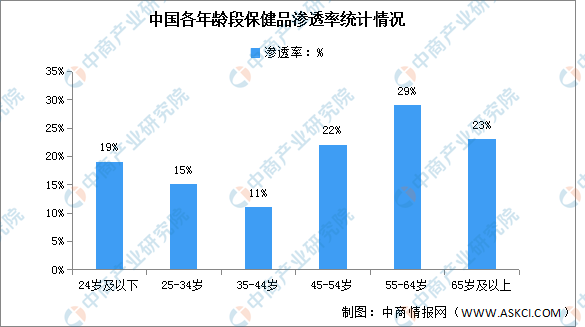

3.市场渗透率

中国保健品渗透率较高的年龄段主要在45岁及以上,均在20%以上,24岁及以下年龄段的保健品渗透率为19%,我国保健品市场发展潜力较大。

数据来源:IQVIA、中商产业研究院整理

4.竞争格局

目前我国保健食品市场竞争格局分散、集中度低,主要由于过去保健食品监管政策的不完善以及行业利润高,导致大量低质保健品企业流入市场。中国保健食品市场中,汤臣倍健凭借多元的销售渠道以及不断拓宽的品类,市占率稳步提升,目前占整体市场的6.4%;其次为无极限,占比3.9%;安利中国,占比3.6%。

数据来源:Euromonitor、中商产业研究院整理

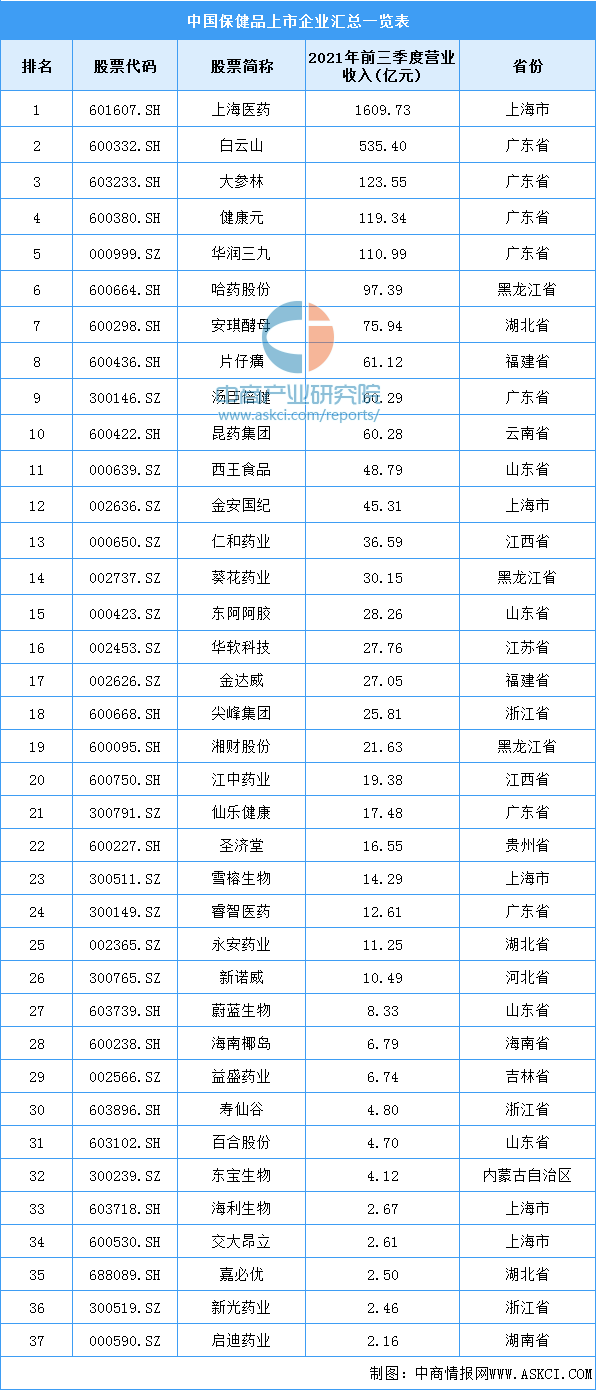

5.重点企业分析

资料来源:中商产业研究院整理

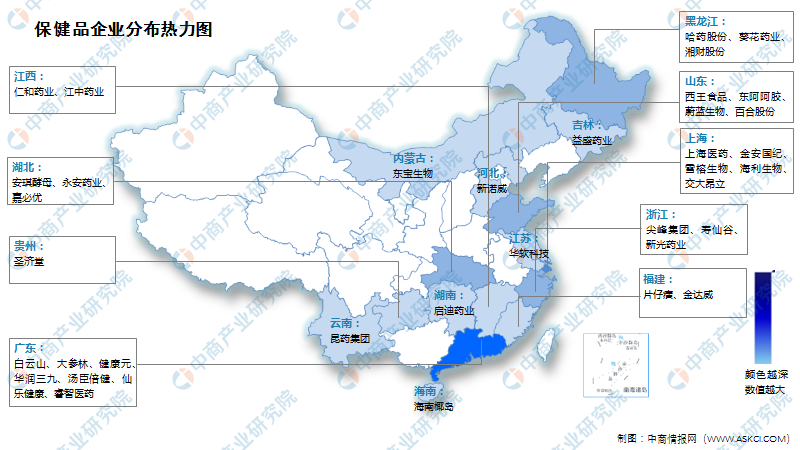

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

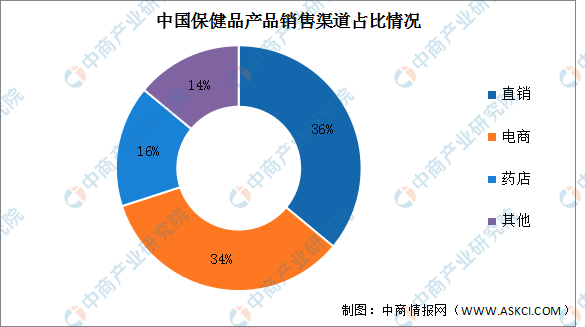

数据显示,我国保健品行业主要营销渠道分别为直销、电商和药店,其中直销渠道占比最多,达36%;电商渠道位居第二,占比为34%;药店渠道占比第三,占比16%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国保健品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。