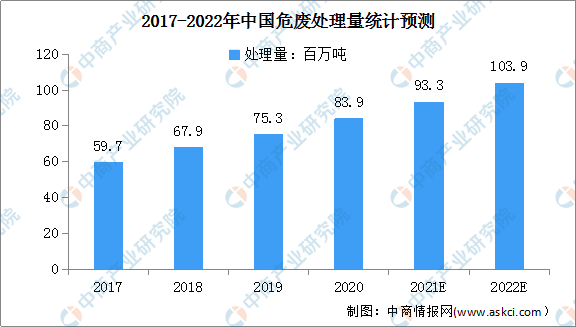

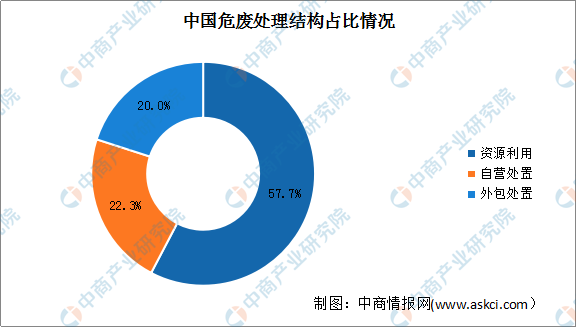

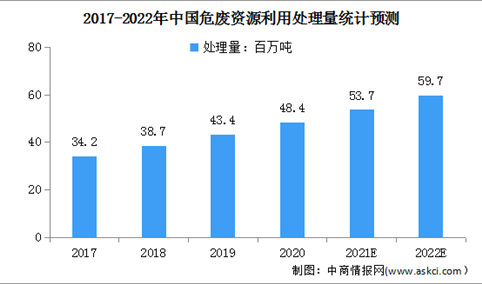

2022年中国危废处理行业及其细分市场规模预测分析(图)

时间:04-08 11:46

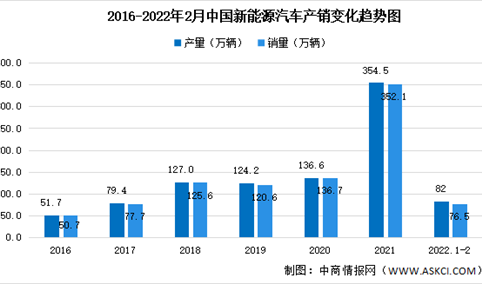

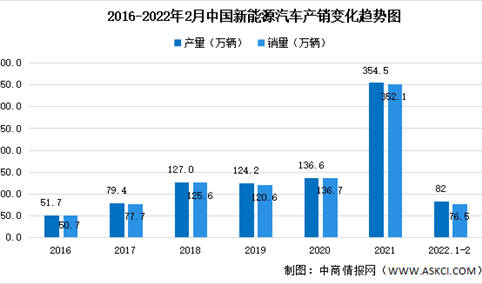

2022年2月中国新能源汽车细分市场运行情况:纯电动汽车产销最多(图)

时间:04-08 11:45

2022年3月中国新能源汽车运行情况:保有量达891.5万辆(图)

时间:04-08 11:26

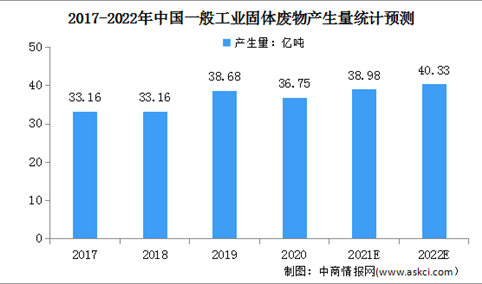

2022年中国工业固废处理行业市场规模及发展前景预测分析(图)

时间:04-08 11:00