2022年中国制氢行业市场前景及投资研究预测报告(简版)

中商产业研究院 2022-04-12 15:47

中商情报网讯:在能源短缺和环境恶化两大困境的威胁下,可持续清洁能源的开发日益迫切。目前可替代的新能源包括可再生电力、生物质和氢能等,氢能的优势在于,储量大、污染小、效率高、可持续发展等。因此,氢能被认为是最理想的新能源,也是最有希望成为能源的终极解决方案。近日,工信部、国家发改委等六部委联合发布了《关于“十四五”推动石化化工行业高质量发展的指导意见》多次提及绿氢,将发展重点放在可再生能源制氢。

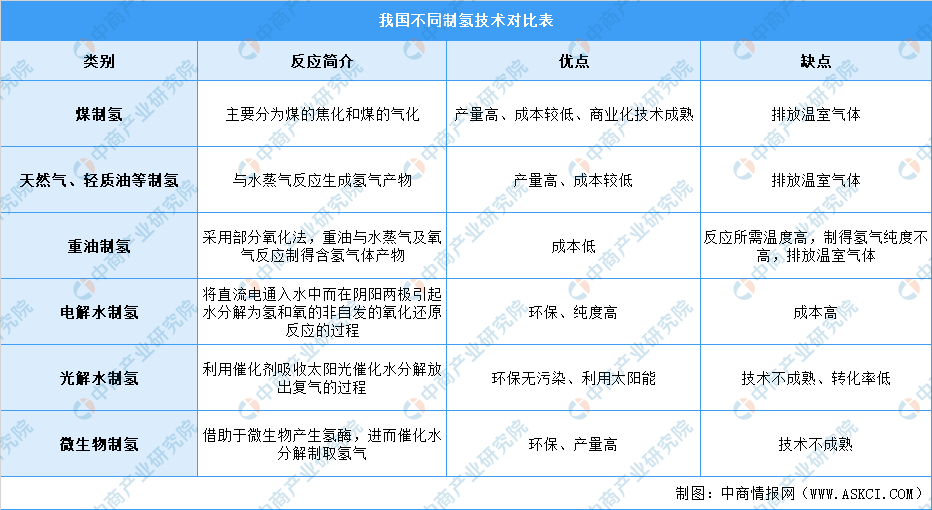

一、制氢定义

制氢,制取氢气的工艺过程。氢能是一种二次能源,从长远看,以水制氢是最有前途的方法,原料取之不尽,而且氢燃烧放出能量后又生成水,不造成环境污染。

人工制氢的方法主要包括化石燃料制氢、电解水制氢、光解水制氢以及微生物制氢等,其中化石燃料制氢原料主要包括煤、石油、天然气等。目前化石燃料制氢方法较为成熟,并且具备产量高、成本较低的优点,但制氢过程都有温室气体排放;电解水是一种制取纯氢的最简单的方法,但是其消耗的电能太高导致不够经济,因而其发展受到很大限制;光解水被视为最理想的制氢途径,但目前技术尚不成熟。

资料来源:中商产业研究院整理

二、制氢行业发展政策

我国是全球最大的氢生产国,丰富的资源为发展氢能产业奠定了物质基础。氢能作为一种高能量密度、清洁高效能源,在解决能源危机、全球变暖及环境污染等方面可发挥重要作用。2019年氢能源首次写入《政府工作报告》,政府工作任务中明确“将推动充电、加氢等设施建设”。2021年4月,国家能源局发布《2021年能源工作指导意见》,提到将开展氢能产业试点示范,探索多种技术发展路线和应用路径。结合氢能、储能和数字化与能源融合发展等新兴领域、产业发展亟需的重要领域,研究增设若干创新平台。深化中欧智慧能源、氢能、风电、储能等能源技术创新合作,推动一批合作示范项目落地实施。制氢作为氢能产业中的重要组成部分,受到氢能政策的影响。

资料来源:中商产业研究院整理

三、制氢行业发展现状

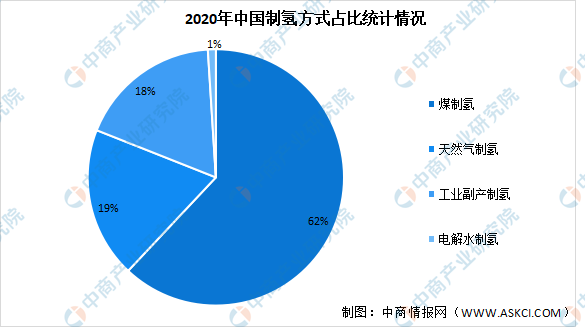

1.制氢方式占比情况

目前,全球制氢技术的主流选择是化石能源制氢,主要是由于化石能源制氢的成本较低,其中天然气重整制氢由于清洁性好、效率高、成本相对较低,占到全球48%。我国能源结构为“富煤少气”,煤制氢成本要低于天然气制氢,因而国内煤制氢占比最大达62%,其次为天然气制氢占比达19%。

数据来源:中国煤炭工业协会、中商产业研究院整理

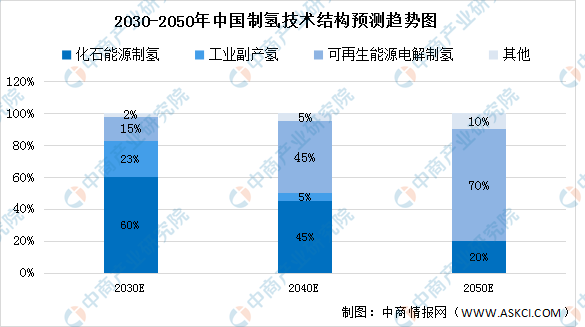

在“双碳”战略的愿景下,可再生能源将逐步成为主要的制氢渠道,预计到2050年,可再生能源电解制氢将占整体70%。

数据来源:中国氢能联盟研究院、中商产业研究院整理

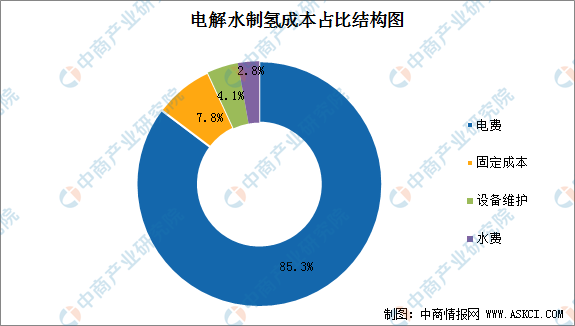

2.电解水制氢成本

电解水制氢的成本主要取决于电费。据统计,2020年我国化石能源制氢占比达67%,而电解水制氢只占3%。当前化石能源制氢由于成本优势占据主导,电解水制氢具有绿色环保、生产灵活、纯度高等优势。以目前主流的碱性电解水为例,制氢效率约5度/立方米,电费成本约占85%,因此其经济性受电价的影响大。如果按照平均工业电价0.6元计算,成本约40-50元/kg,明显偏高。据估算,当电价低于0.3元时,电解水制氢成本与其他工艺路线相当。

数据来源:中国氢能联盟、中商产业研究院整理

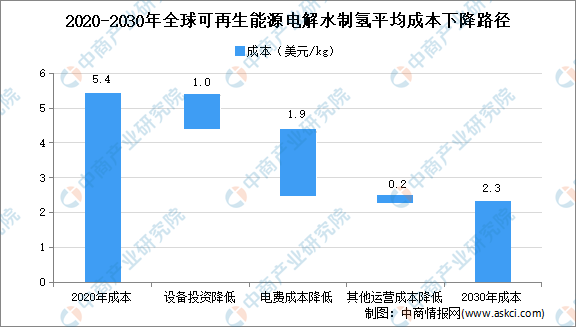

根据世界氢能理事会(HydrogenCouncil)的预测,2030年全球范围内可再生能源电解水制氢的平均成本将降至2.3美元/千克,与2020年5.4美元/千克的水平相比下降超50%。而在一些风力、太阳能资源较好的地区,可再生能源电解水制氢的成本将低至1.4美元/千克,达到与化石能源制氢成本相当的水平。长期来看,氢储能的应用空间将随着成本的下降而逐步打开。

数据来源:HydrogenCouncil、中商产业研究院整理

3. 氢气

(1)产量

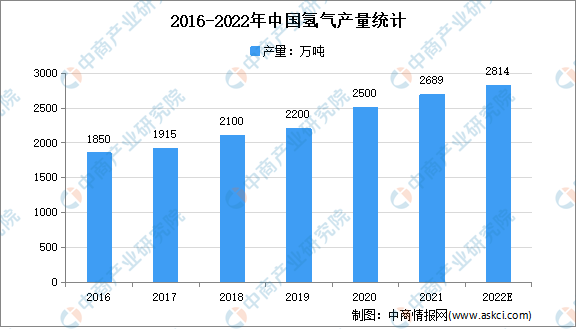

随着我国氢能产业加速发展,氢能的应用越来越广泛。在此背景下,氢气产量持续增长。中商产业研究院预测,2019年我国氢气产量将近2000万吨,到2022年将超2800万吨。

数据来源:中国煤炭工业协会、中商产业研究院整理

(2)需求量

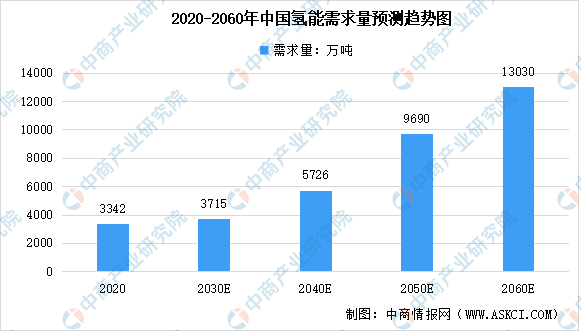

根据权威机构中国氢能联盟预测,在2060年碳中和目标下,到2030年,我国氢气的年需求量将达到3715万吨,在终端能源消费中占比约为5%。到2060年,我国氢气的年需求量将增至1.3亿吨左右,在终端能源消费中的占比约为20%。其中,工业领域用氢占比仍然最大,占总需求量的60%。

数据来源:中国氢能联盟、中商产业研究院整理

四、制氢行业重点企业

1.中国石化

中国石油化工股份有限公司的主营业务为石油与天然气勘探开采、管道运输、销售;石油炼制、石油化工、煤化工、化纤及其他化工产品的生产与销售、储运;石油、天然气、石油产品、石油化工及其他化工产品和其他商品、技术的进出口、代理进出口业务;技术、信息的研究、开发、应用。

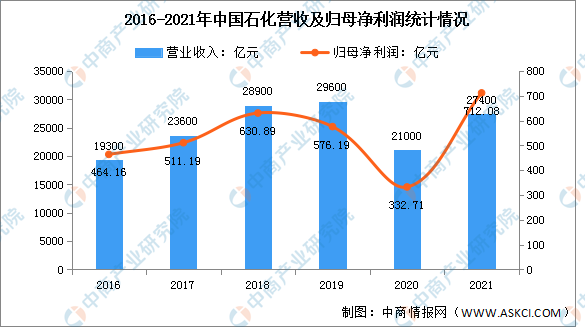

目前,中国石化拥有国内最大的制氢能力,年生产量达350万吨,占全国氢气产量的14%。中国石化炼化企业工业副产氢和煤制氢、天然气制氢技术已相对成熟,为中国石化发展氢能产业奠定了基础。

2021年中国石化实现营业收入27400亿元,同比增长30.48%;实现归母净利润712.08亿元,同比增长120.66%。

数据来源:中商产业研究院整理

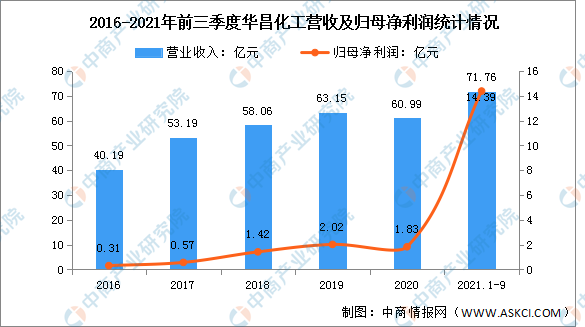

2.华昌化工

江苏华昌化工股份有限公司是以煤气化为产业链源头的综合性的化工企业,主营业务为化工原料、化工产品、化肥生产;金属材料、建筑材料、日用百货、煤炭销售。

制氢方面,华昌化工有20万吨制氢产能,规模大,制氢技术、制氢成本控制中国第一,国际氢能协会已经把华昌化工,美国空气产品化工公司按制氢商巨头相提并列。

2021年前三季度实现营收71.76亿元,同比增长67.23%;实现归母净利润14.39亿元,同比增长5656%。

数据来源:中商产业研究院整理

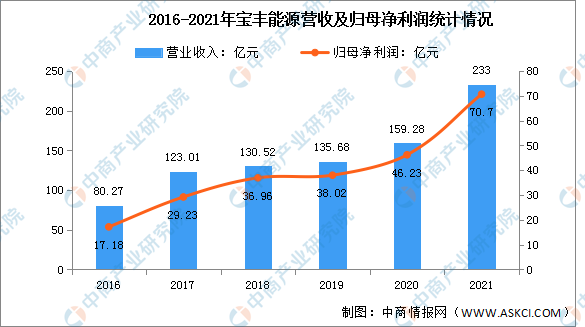

3.宝丰能源

宁夏宝丰能源集团股份有限公司的主营业务是以煤替代石油生产高端化工产品。总投资14亿元建设全球最大规模的太阳能电解水制氢储能及综合应用示范项目,主要包括新建20000Nm3/h碱性电解槽电解水制氢装置。合计年产氢气1.6亿Nm3/年,及配套公辅设施,制取绿氢用于化工生产。

2021年实现营业收入233亿元,同比增长46.28%;实现归母净利润70.7亿元,同比增长52.93%。

数据来源:中商产业研究院整理

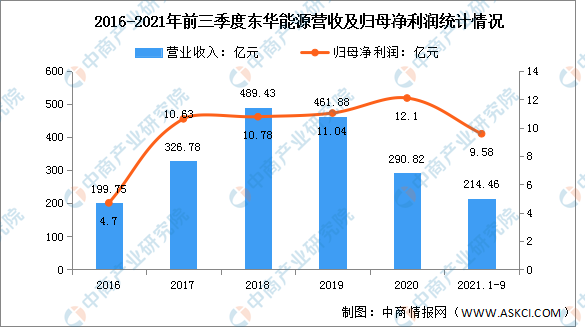

4.东华能源

东华能源股份有限公司是一家拥有大型液化石油气冷冻储运批发基地的合资企业,公司的主营业务为高纯度液化石油气的生产加工与销售,主要产品有工业燃气、民用液化气、车用燃料、烯裂解原料等,其产品作为燃料广泛应用于对燃烧品质要求较高的工业领域。目前拥有PDH产能198万吨/年,副产5.6万吨/年氢气。预计到2030年,将形成年产超900万吨PDH、800万吨PP、氢气产能45万吨。

2021年前三季度实现营业收入214.46亿元,同比下降9.62%;实现归母净利润9.58亿元,同比下降6.9%。

数据来源:中商产业研究院整理

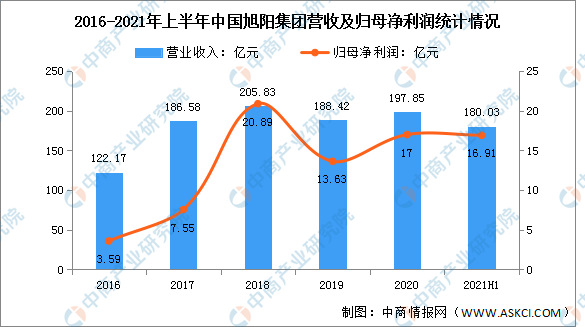

5.中国旭阳集团

中国旭阳集团有限公司成立于2007年11月8日。公司为中国的综合焦炭、焦化产品和精细化工产品的生产商及供应商。现有氢资源26.6亿方/年,预计2025年氢资源超过65亿方/年,2030年氢资源超过130亿方/年。

2021年上半年实现营业收入180.03亿元,同比增长121.35%;实现归母净利润16.91亿元,同比增长381.77%。

数据来源:中商产业研究院整理

五、制氢行业发展前景

1.政策利好产业发展

近日,工信部、国家发改委等六部委联合发布的《关于“十四五”推动石化化工行业高质量发展的指导意见》多次提及绿氢。《意见》要求,加快突破新型催化、绿色合成、功能-结构一体化高分子材料制造、“绿氢”规模化应用等关键技术。国家政策推动绿色制氢产业,利好制氢行业发展。

2.“双碳”战略促进产业发展

氢能产业作为绿色环保产业,是战略性新兴产业和未来产业重点发展方向。加强氢能产业创新体系建设,加快突破氢能核心技术和关键材料瓶颈,加速产业升级壮大,实现产业链良性循环和创新发展。制氢作为氢能产业链中重要的上游产业,受到氢能产业加速发展的影响,制氢行业前景广阔。

3.下游需求量增长推动制氢产业发展

在倡导健康环保的时代背景之下,发展氢能源是目前的主流趋势之一,氢能源汽车是氢能的主要应用领域。随着氢能应用关键核心技术的不断突破,产业规模化的持续提升,除了汽车领域,逐步传导至工业、建筑、电力等领域。未来,氢能源下游应用领域不断扩大,氢能需求随之增长,加速制氢产业发展。

更多资料请参考中商产业研究院发布的《中国制氢行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。