2022年中国精准医疗行业产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2022-04-20 18:19

中商情报网讯:精准医疗是一种基于病人“定制”的医疗模式,借助基因测序、蛋白质组学技术,以及生物信息与大数据科学交叉应用,实现比传统方式更加精准的治疗。随着癌症等疾病患病率的提升及生物医药技术的不断发展,精准医疗已成为国家战略性新兴产业的组成部分。

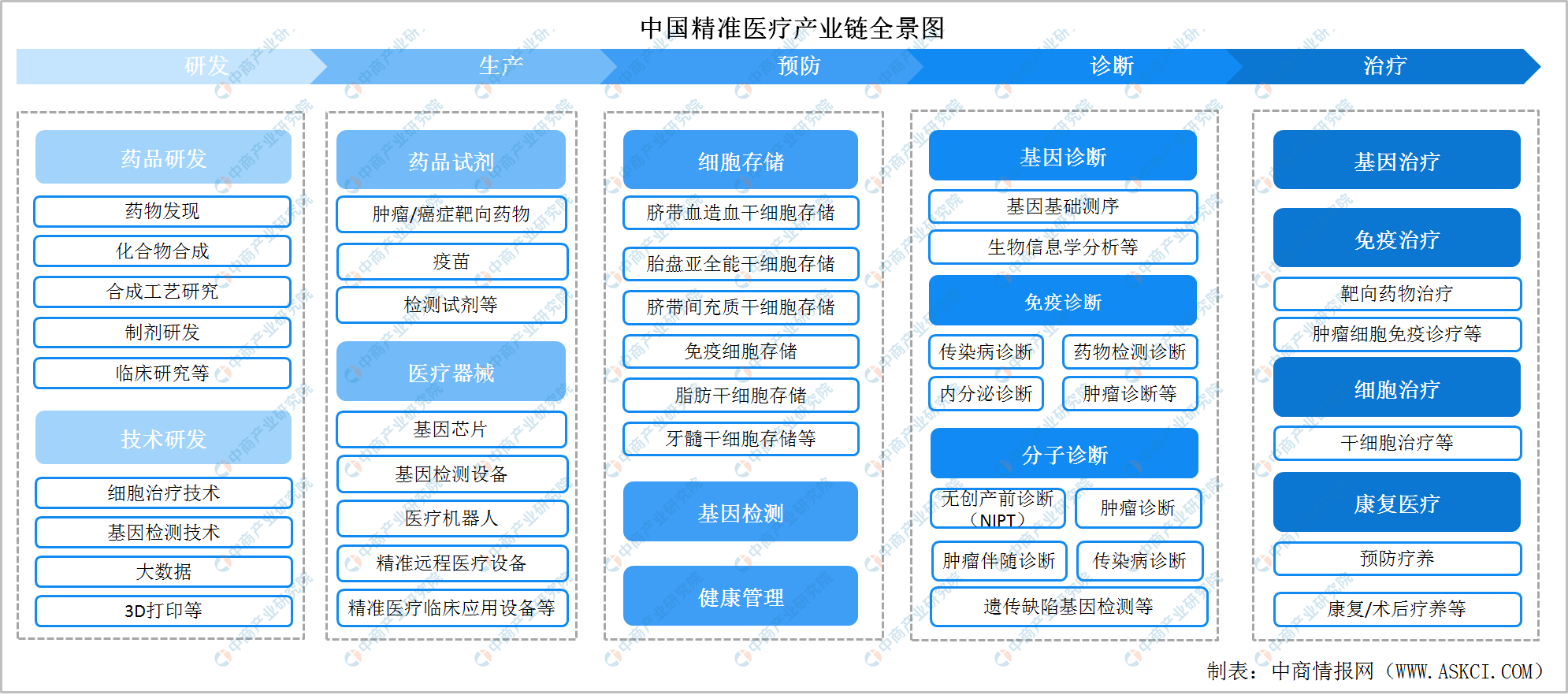

一、产业链

精准医疗全产业链,涵盖了医药、设备器械、治疗手段的研发、生产到精准诊断、精准治疗等阶段,组成精准医疗完整产业链条。研发阶段主要包括药品研发、技术研发。生产阶段主要包括药品试剂、医疗器械。预防阶段主要包括细胞存储、基因检测、健康风险管理。诊断阶段主要包括基因诊断、免疫诊断、分子诊断。治疗阶段主要包括基因治疗、免疫治疗、细胞治疗、康复医疗。

资料来源:中商产业研究院整理

二、研发

(一)药品研发

1、市场规模

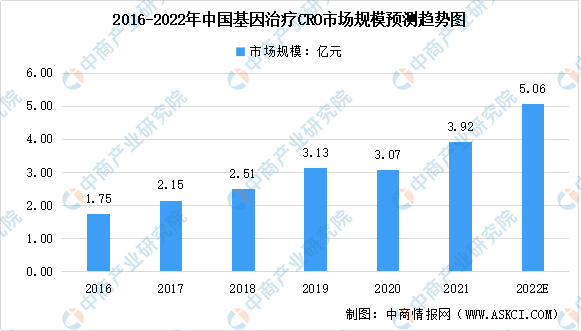

基因治疗CRO服务覆盖药物发现、临床前研究、临床研究阶段。其中,药物发现阶段,主要提供基因靶点筛选和确证、基因功能研究、载体开发、包装及测试等服务(横跨药物发现、临床前研究阶段);临床前研究阶段,主要提供目的基因动物模型构建(疾病靶点等)、药理药效学研究、药代动力学研究、毒理学研究等;临床研究阶段,主要提供I-III期临床试验、临床试验现场管理、数据管理与生物统计等服务。

基因疗法针对癌症或者罕见病等重大疾病领域,通过较为短暂的治疗期间提供长期的临床疗效,其定价和准入模式也和传统的药物存在较大的差异。例如已经在我国上市的治疗脊髓性肌萎缩症的诺西那生钠注射液,就是一种基因疗法,但目前定价十分昂贵,因此也没有能进入到我国2020年的国家医保谈判中。数据显示,2016年至2020年,中国基因治疗CRO市场规模从1.75亿元增长至3.13亿元,预计将于2022年增至5.06亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

(二)技术研发

1、基因检测技术

基因检测可以诊断疾病,也可以用于疾病风险的预测。疾病诊断是用基因检测技术检测引起遗传性疾病的突变基因。应用最广泛的基因检测是新生儿遗传性疾病的检测、遗传疾病的诊断和某些常见病的辅助诊断。目前,在我国市场中用于进行基因检测的技术主要分为PCR技术、基因测序技术、FISH技术和基因芯片技术四种。具体如下图所示:

资料来源:中商产业研究院整理

2、大数据

(1)市场规模

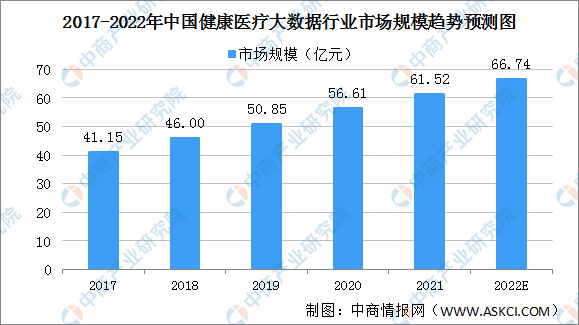

健康医疗大数据是国家重要的基础性战略资源。健康医疗大数据应用发展将带来健康医疗模式的深刻变化,有利于激发深化医药卫生体制改革的动力和活力,提升健康医疗服务效率和质量,扩大资源供给,不断满足人民群众多层次、多样化的健康需求,有利于培育新的业态和经济增长点。近年来,在国家产业政策支持下,健康医疗大数据行业发展较快,产业规模持续增长。2018年中国健康医疗大数据市场规模46亿元,预计2022年市场规模将增至66.74亿元。

数据来源:中商产业研究院整理

(2)产业布局

从大数据产业地图来看,当前大数据产业的地域布局中,东部沿海地区经济相对较发达,大数据产业的上市企业多分布在北京以及东部沿海地区,其中主要以北上广地区分布居多。据产业地图显示,北京市大数据产业上市企业数量最多,达到了37家。其次,广东省为21家;上海则为10家,其余省份的大数据上市企业均在10家以下。

图片来源:中商产业研究院

3、3D打印

(1)市场规模

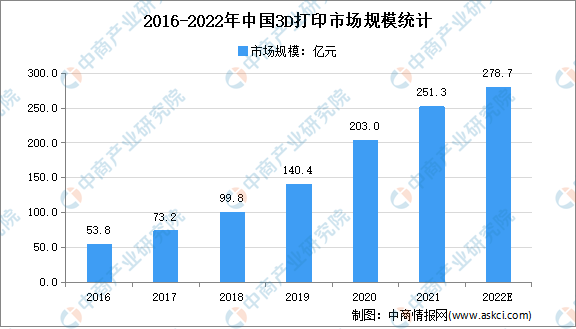

3D打印通常是采用数字技术材料打印机来实现,常在模具制造、工业设计等领域被用于制造模型,后逐渐用于一些产品的直接制造。近年来,中国制造企业积极引进3D打印技术,代替或改进企业原有的生产方式,提高企业生产的智能化水平,满足政府对于中国制造产品的转型升级需求。数据显示,2016-2020年我国3D打印市场规模由53.8亿元快速增长至203亿元。中商产业研究院预测,2022年我国3D打印市场规模可达278.7亿元。

数据来源:中商产业研究院整理

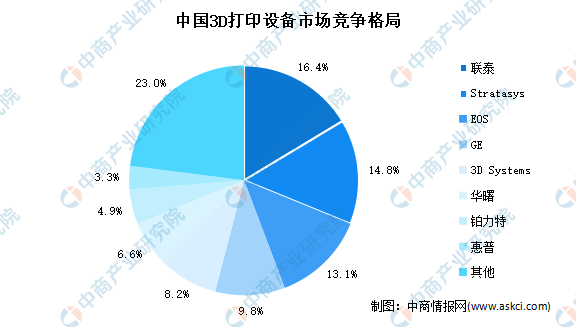

(2)竞争格局

目前,中国市场的主流设备品牌包括联泰、EOS、华曙、铂力特、3DSystems、GE、Stratasys、惠普等。数据显示,联泰在3D打印行业中市场占比最大达16.4%,其次为Stratasys和EOS,分别占比14.8%和13.1%。

数据来源:3D科学谷、中商产业研究院整理

三、生产

(一)药品试剂

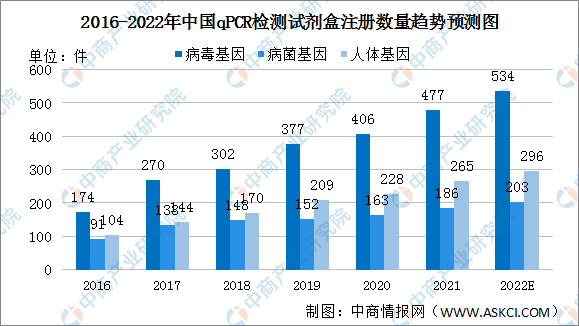

(1)qPCR检测试剂盒

目前,市场上已有试剂盒可检测的基因涉及人体基因、病原体基因(病毒基因及病菌基因)三类。数据显示,我国注册qPCR检测试剂盒从2016年369件增至2020年797件。预计2022年将超1000件。

数据来源:中商产业研究院整理

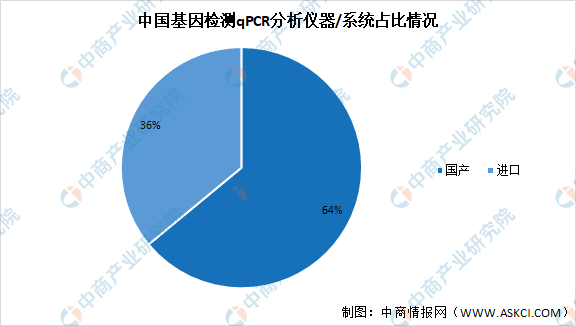

PCR技术发展至今已至第三代,经历了定性PCR技术、定量PCR技术(qPCR)与数字PCR技术(dPCR)三个阶段。根据NMPA数据显示,我国市场中qPCR技术相关器材中国产器材占据多数。国产器械占比达64%,进口器械占比达36%。

数据来源:NMPA、中商产业研究院整理

(2)免疫诊断试剂

免疫诊断试剂产品灵敏性、精确度高,且与生化检测成本差距缩小,对临床生化产品中的免疫类产品形成了部分替代。另外,“免疫类和分子诊断”是新产品研发的重点,而分子诊断受技术和成本的影响,短期内很难快速普及,因此,免疫试剂的主流地位仍将保持较长时间,市场规模逐年增长。2020年我国免疫诊断试剂市场规模2020年行业市场规模超过320亿元。预计2022年市场规模将达445亿元。

数据来源:《中国医疗器械蓝皮书》、中商产业研究院整理

(二)医疗器械

1、基因芯片

基因芯片以基片为载体,在基片的表面集成了大量的分子识别探针,以进行基因筛选和检测分析。中国基因芯片行业虽然起步较晚,但得益于国家相关政策支持和不断扩大的终端需求,现阶段,基因芯片行业已进入产业化探索阶段,市场规模持续增长,预计2023年达到348.1亿元规模。

资料来源:中商产业研究院整理

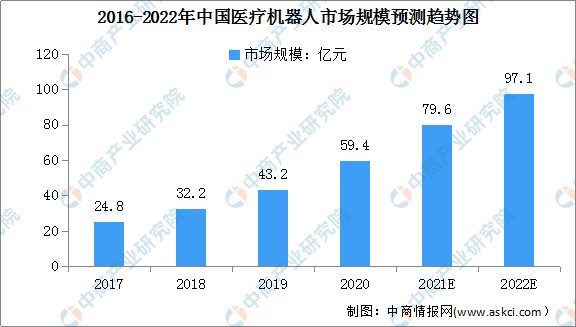

2、医疗机器人

(1)市场规模

医疗机器人属于服务机器人中的特种服务机器人分类,是指应用于医院、诊所的医疗或辅助医疗的半自主或全自主工作的机器人,它能够完成有益于人类健康的服务工作,但不包括从事生产活动的设备。近年来,我国明确提出要发展“医用机器人等高性能诊疗设备”,医疗服务机器人呈现快速增长态势。数据显示,2020年我国医疗服务机器人市场规模达59.4亿元,2021年我国医疗机器人市场规模可达79.6亿元,2022年将进一步达到97.1亿元。

数据来源:中国电子学会、中商产业研究院整理

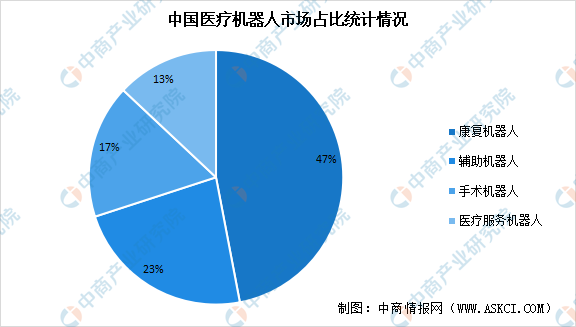

(2)产业结构

目前,医疗机器人可分为手术机器人、康复机器人、辅助机器人、医疗服务机器人四大类。在我国医疗机器人市场中,占比最大的为康复机器人达47%,其次为辅助机器人,占比达23%,手术机器人及医疗服务机器人占比分别达17%、13%。

数据来源:中国电子学会、中商产业研究院整理

(3)竞争格局

资料来源:中商产业研究院整理

三、预防

(一)基因检测

1、市场规模

近年来,随着经济的快速发展,作为人口大国,中国基因检测行业发展迅猛,其市场规模由2016年的72亿元增长到2020年的151亿元,2016年至2020年的年复合增长率为20.3%。预计未来中国基因检测市场将持续增长,2021年其市场规模增至192亿元,预计2022年市场规模将达235亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

四、诊断

(一)基因诊断

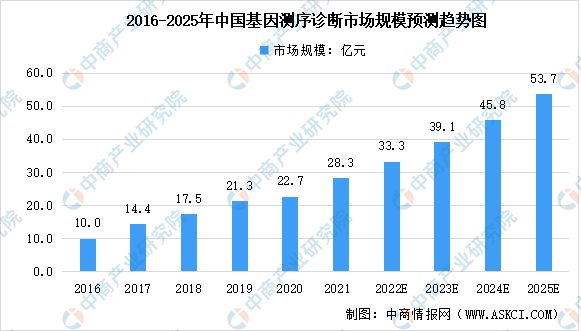

1、市场规模

随着国产基因测序平台的陆续上市,以及基因检测在临床应用认知度的提升,中国基因测序诊断市场规模有望快速提升。预计到2025年,以成本价计算,中国基因测序诊断市场将达到53.7亿元。

数据来源:MarketsandMarkets、中商产业研究院整理

(二)免疫诊断

1、市场规模

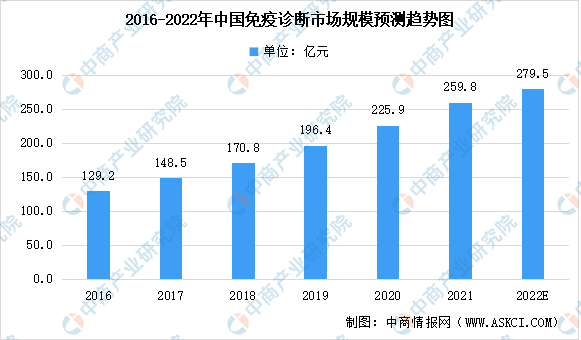

免疫诊断利用抗原与抗体互相结合的特异性反应来进行定性、定量的诊断,在肝炎、性病、肿瘤、代谢、心血管疾病、传染病以及优生优育等多个领域广泛应用。

免疫诊断是目前国内体外诊断市场中最大的细分板块,也是各大体外诊断研发生产企业的核心竞争领域,其中化学发光技术正逐步替代传统酶联免疫技术,成为免疫诊断领域的主流检测手段。据预测,2022年我国免疫诊断市场规模将达279.5亿元。

数据来源:中国生物工程学会、中国药品监督管理研究会、中商产业研究院整理

2、产业结构

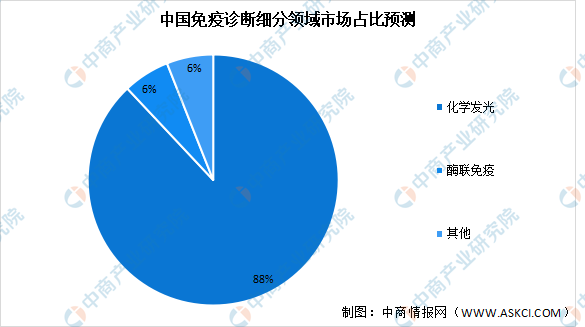

根据Kalorama的数据,过去数年国内免疫诊断试剂市场化学发光试剂的市场份额逐年提升,由2010年的44.20%提升到2016年的79.00%,但对比发达国家、地区90%的市场份额还有进一步提升空间,预计2022年我国化学发光市场占比将达88%。

数据来源:Kalorama、中商产业研究院整理

(三)分子诊断

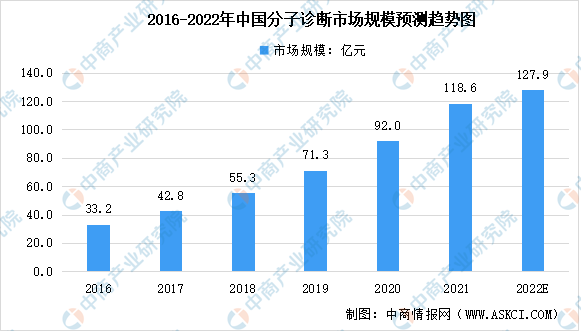

1、市场规模

分子诊断是应用分子生物学方法,通过检测受检个体或其携带的病毒、病原体的遗传物质的结构或含量的变化来为疾病的预防、诊断、治疗提供信息和依据的技术。数据显示,2019年我国分子诊断市场规模约为92亿元,预计至2022年行业市场规模将增至127.9亿元。

数据来源:中国生物工程学会、中国药品监督管理研究会、中商产业研究院整理

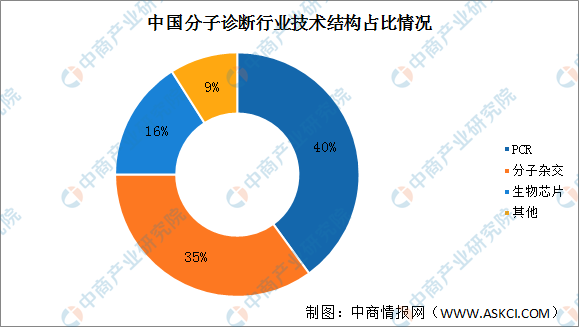

2、产业结构

从分子诊断细分技术结构占比情况来看,PCR技术是目前最为成熟、临床应用最广泛的分子诊断技术。目前中国分子诊断市场主要由PCR技术主导,占整体市场的40%,是分子诊断的主要部分。其次为分子杂交,占35%;生物芯片占比16%。

数据来源:中商产业研究院整理

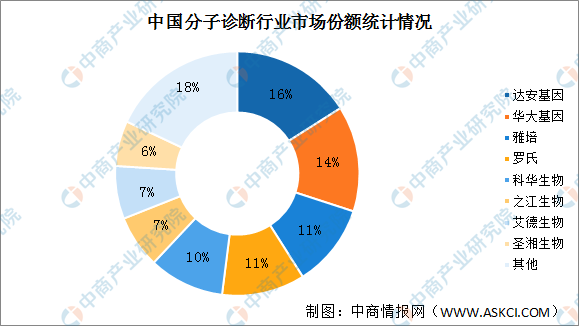

3、竞争格局

目前中国分子诊断市场集中度较低,前五企业占整体市场超60%,达安基因市场份额最高达16%,华大基因、雅培、罗氏和科华生物,市场份额占比分别为16%、14%、11%、11%和10%。

数据来源:中商产业研究院整理

五、治疗

(一)基因治疗

1、市场规模

基因治疗是指将外源正常基因导入靶细胞,以纠正或补偿缺陷和异常基因引起的疾病,以达到治疗目的。其中也包括转基因等方面的技术应用,也就是将外源基因通过基因转移技术将其插入病人的适当的受体细胞中,使外源基因制造的产物能治疗某种疾病。从广义说,基因治疗还可包括从DNA水平采取的治疗某些疾病的措施和新技术。

2016年-2020年,基因治疗市场规模从0.15亿元增长到0.24亿元,增长幅度尚不明显。但随着基因治疗近年来临床试验的大量开展、基因治疗产品的陆续预期获批上市、相关利好产业政策的支持,预计国内基因治疗市场规模将快速扩大,到2022年将达到14.96亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

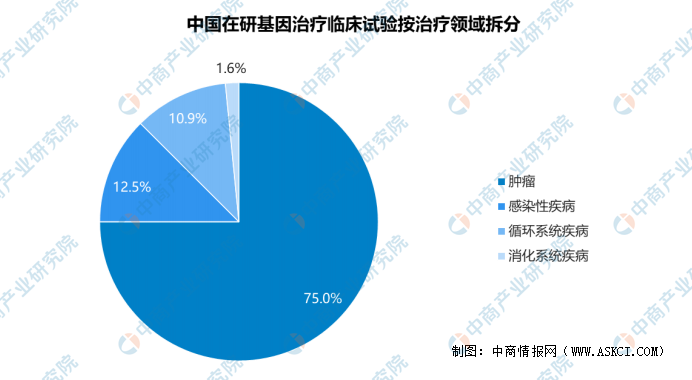

2、产业结构

截至2020年12月,根据CDE数据,国内在CDE注册的基因治疗临床试验中,针对肿瘤约占75%,针对感染性疾病和循环系统疾病各约占13%和11%。

数据来源:弗若斯特沙利文、中商产业研究院整理

3、竞争格局

国内基因治疗新药公司主要专注于CAR-T、TCR-T等免疫细胞产品,以及基因修饰溶瘤病毒产品的研发,治疗领域为血液瘤、淋巴系统肿瘤、实体瘤等。具体企业如下图所示:

资料来源:中商产业研究院整理

(二)免疫治疗

国内外诸多研究显示,免疫疗法能够提供相对持久和更高的缓解,在预防肿瘤复发方面具有显著优势,从而延长患者生存期,同时在某些晚期癌症患者中通常具有良好的安全性及有效性,可以规避传统的放化疗、手术等方式的弊端。

中国市场的免疫治疗产品规模发展则更为迅猛。从2021年至2023年,中国免疫治疗产品市场规模将由13亿增至102.0亿元,年复合增长率高达181.5%,随着更多细胞免疫治疗产品获批,预计2030年免疫治疗产品规模将达584亿元,2023年至2030年的复合年增长率为28.3%。

数据来源:弗若斯特沙利文、中商产业研究院整理

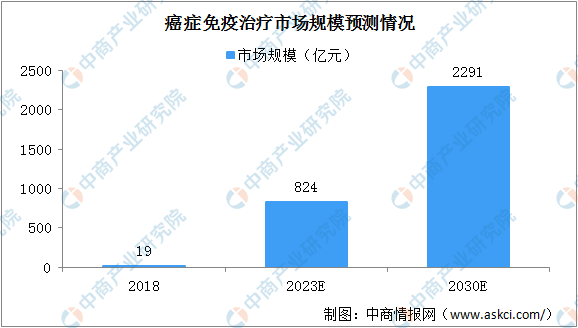

2018年中国的癌症免疫治疗市场规模19亿元,预计到2023年将增至824亿元,2030年将增至2291亿元。癌症免疫治疗有望成为中国市场的主要癌症治疗方法之一。

数据来源:弗若斯特沙利文、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国精准医疗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。