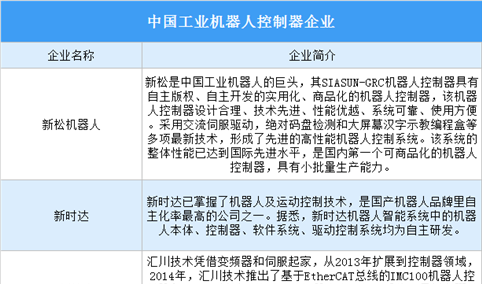

2022年中国工业机器人控制器市场规模及竞争格局预测分析(图)

时间:04-22 18:12

2022年中国工业机器人行业产业链上中下游市场剖析(附产业链全景图)

时间:04-22 17:55

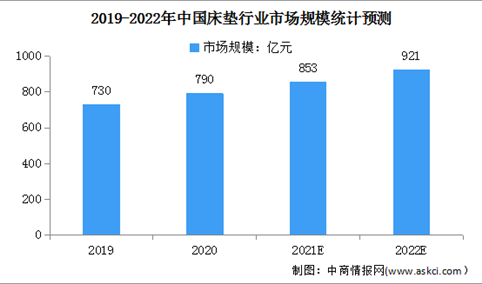

2022年我国床垫行业市场规模及发展前景预测分析(图)

时间:04-22 17:24

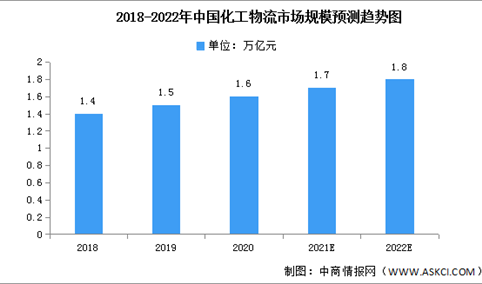

2022年中国化工物流市场现状及发展前景预测分析(图)

时间:04-22 15:58