2022年中国电化学储能行业产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2022-04-26 15:32

中商情报网讯:电化学储能电站通过化学反应进行电池正负极的充电和放电,实现能量转换。传统电池技术以铅酸电池为代表,由于其对环境危害较大,已逐渐被锂离子、钠硫等性能更高、更安全环保的电池所替代。电化学储能的响应速度较快,基本不受外部条件干扰,但投资成本高、使用寿命有限,且单体容量有限。

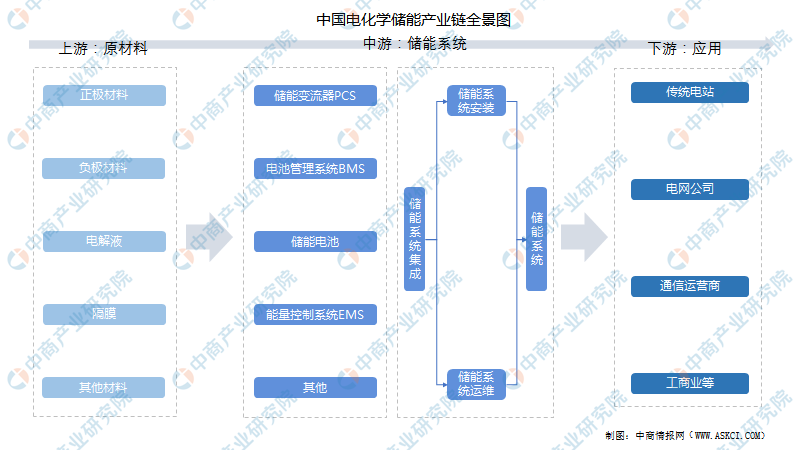

一、产业链

电化学储能上游为各类原材料,主要有正极材料、负极材料、电解液、隔膜等;中游为储能系统,主要包括储能变流器PCS、电池管理系统BMS、储能电池、能量控制系统EMS等;下游应用于传统电站、电网公司、通信运营商、工商业等。

资料来源:中商产业研究院整理

二、上游分析

1.正极材料

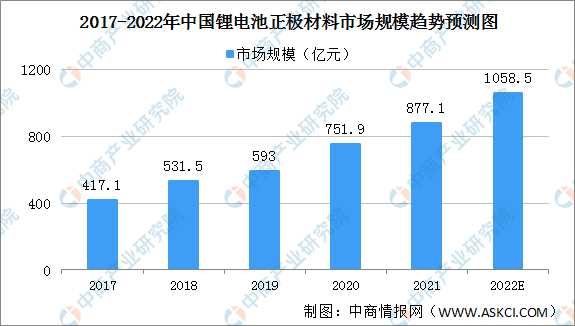

(1)市场规模

数据显示,我国锂电池正极材料市场规模由2017年417.1亿元增至2020年751.9亿元。中商产业研究院预测,2022年我国正极材料市场规模将突破千亿。

数据来源:GGII、中商产业研究院整理

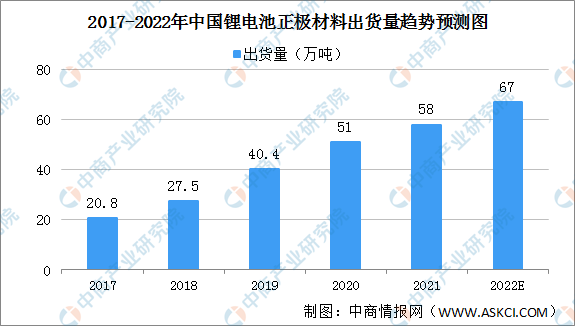

(2)出货量

数据显示,我国锂电池正极材料出货量由2017年20.8万吨增至2020年51.0万吨,中商产业研究院预测,2022年我国正极材料出货量可达67万吨。

数据来源:GGII、中商产业研究院整理

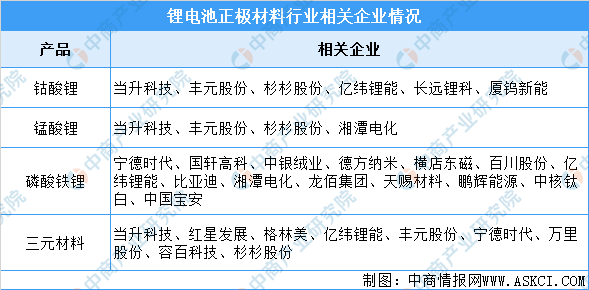

(3)重点企业分析

资料来源:中商产业研究院整理

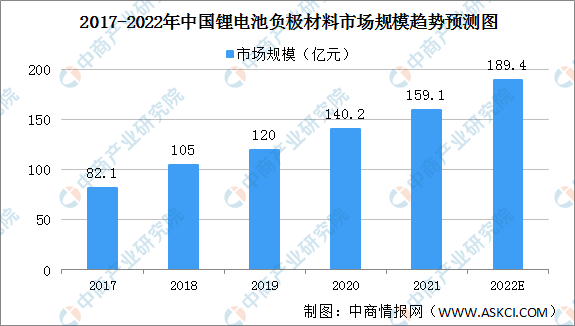

2.负极材料

(1)市场规模

数据显示,我国锂电池负极材料市场规模由2017年82.1亿元增至2020年140.2亿元。中商产业研究院预测,2022年我国负极材料市场规模可达189.4亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

资料来源:中商产业研究院整理

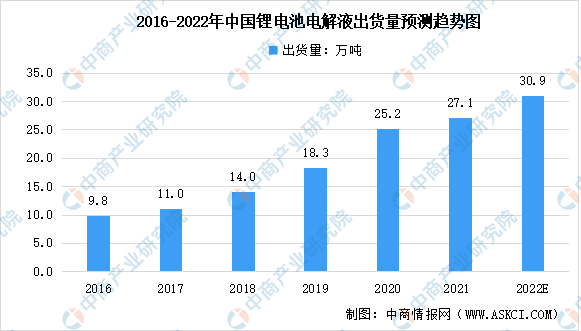

3.电解液

(1)出货量

锂电池电解液是电池中离子传输的载体。一般由锂盐和有机溶剂组成。电解液在锂电池正、负极之间起到传导离子的作用,是锂离子电池获得高电压、高比能等优点的保证。数据显示,我国锂电池电解液由2016年9.8万吨增至2020年25.2万吨,年均复合增长率为26.6%。中商产业研究院预测,2022年我国锂电池电解液出货量可达30.9万吨。

数据来源:GGII、中商产业研究院整理

(2)重点企业分析

资料来源:中商产业研究院整理

三、中游分析

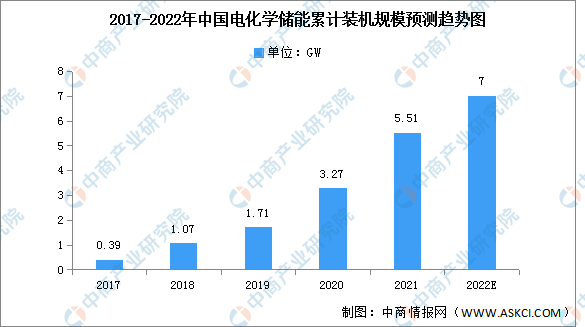

1.累计装机规模

近年来,国内新能源发电规模大幅增长,电化学储能装机规模保持增长趋势。据截至2021年,中国电化学储能累计装机规模达到5.51GW,同比增长68.5%。随着分布式光伏、分散式风电等分布式能源的大规模推广,电化学储能行业将继续增长,市场前景广阔,预计2022年累计装机将达7GW。

数据来源:CNESA、中商产业研究院整理

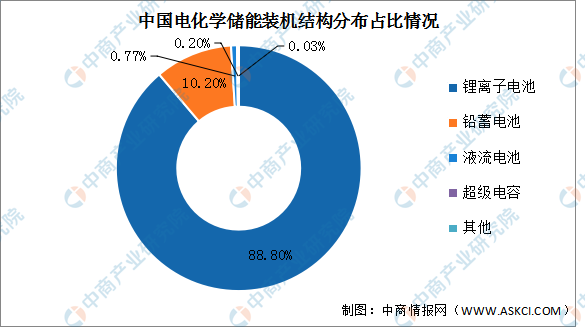

2.装机结构

在各类电化学储能中,锂离子电池的累计装机规模最大,占电化学储能装机规模的88.8%;其次为铅蓄电池,占比10.2%;液流电池占比0.77%;超级电容占比0.2%。

数据来源:CNESA、中商产业研究院整理

3.储能细分市场

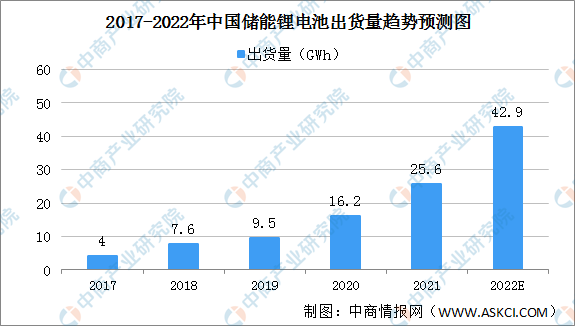

(1)储能锂电池

在电动汽车产量高速增长的带动下,我国储能锂电池产业继续保持快速增长态势,行业创新加速,新产品、新技术不断涌现,各种新电池技术相继问世。近几年,我国储能锂电池出货量持续增长。数据显示,我国的储能锂电池出货量从2017年的4GWh增长至2020年的16.2GWh,中商产业研究院预测2022年我国锂电池出货量达42.9GWh。

数据来源:GGII、中商产业研究院整理

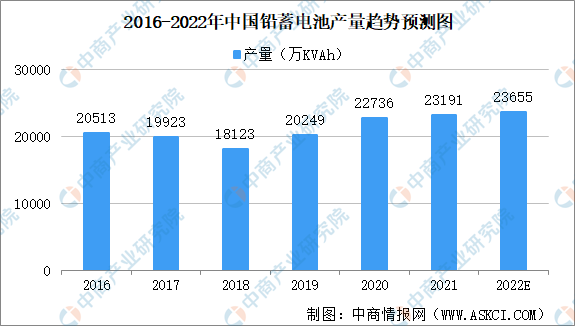

(2)铅蓄电池

铅蓄电池产业是我国国民经济的重要组成部分,与工业、交通、通信、金融、国防军工、航海航天、新能源储能等方面的发展与利益密切相关,在经济和国防建设事业中发挥了不可或缺的重要作用。伴随着“新基建”等利好政策的出台,铅蓄电池市场规模呈现小幅稳定增长的趋势。结合国内锂电池对铅蓄电池替代情况,预计2022年中国铅蓄电池产量23655kVAh。

数据来源:中商产业研究院整理

4.电池管理系统

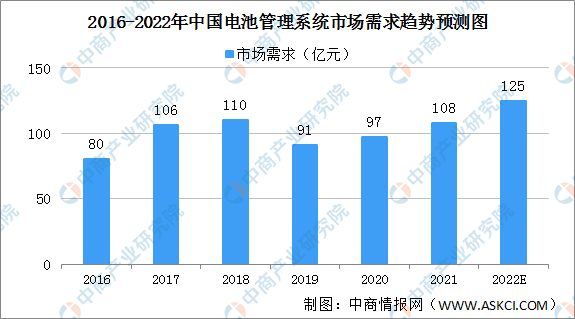

(1)市场需求

电池管理系统作为实时监控、自动均衡、智能充放电的电子部件,起到保障安全、延长寿命、估算剩余电量等重要功能,是动力和储能电池组中不可或缺的重要部件,它通过一系列的管理和控制,保障电动汽车的正常运行。

近几年,国内电池管理系统行业技术快速进步,应用范围不断扩大,据统计,2020年我国电池管理系统市场需求规模为97亿元,同比增长6.6%。预计2022年市场需求规模将超120亿元。

数据来源:中商产业研究院整理

(2)企业布局

我国电池管理系统企业有上百家,然而市场集中度不高、竞争激烈、技术优势不明显,呈现“多而不强”特点,市场机遇大。目前,企业争相布局电池管理系统业务。

资料来源:中商产业研究院整理

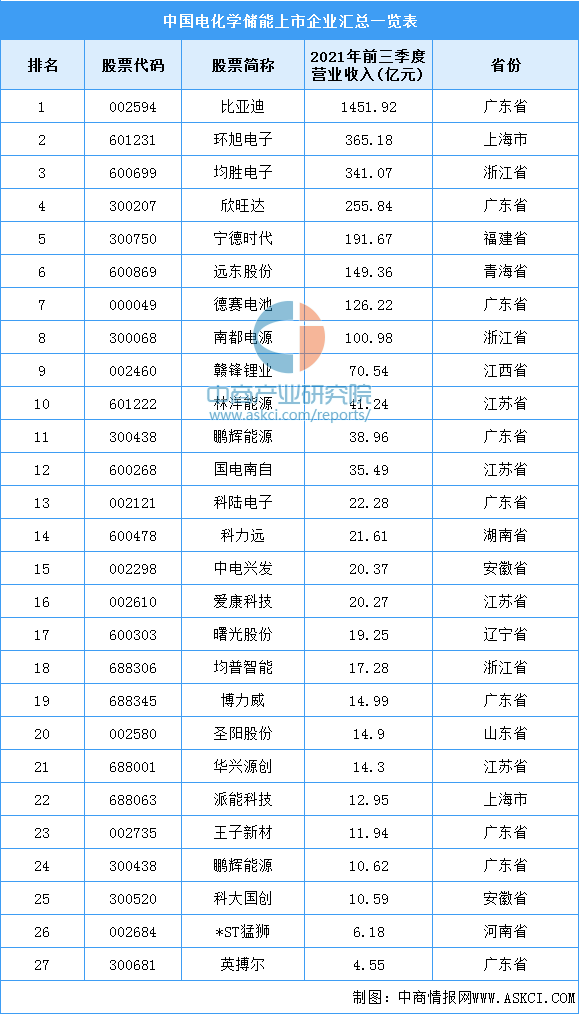

4.重点企业分析

资料来源:中商产业研究院整理

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

1.应用领域

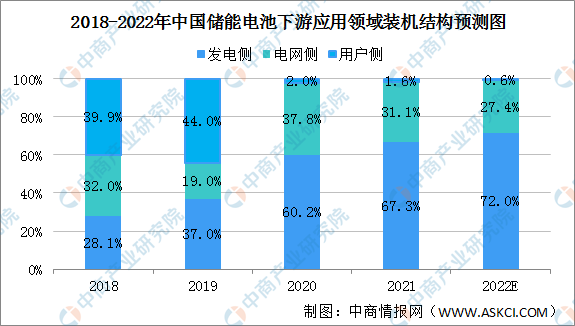

电化学储能的实现靠储能电池实现,储能电池是将化学能转化为电能的装置。2018至2020年期间,我国储能电池行业发电侧装机量不断增长,由28.1%提升至60.2%,而用户侧的装机份额呈现下降趋势,2020年用户侧储能电池装机占比仅为2%。预计2022年发电侧装机份额将达72.0%,电网侧装机份额将达27.4%,用户侧装机份额将达0.6%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国电化学储能行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。