2022年中国健身行业市场前景及投资研究预测报告(简版)

中商产业研究院 2022-04-26 16:04

中商情报网讯:在互联网发展、科技进步、政策利好等背景下,我国健身行业不断发展,尤其是新冠肺炎疫情爆发以来,运动健身日益受到人们重视,健身行业加速向线上渗透,在线健身发展迅速。由此可见,我国健身行业前景广阔。

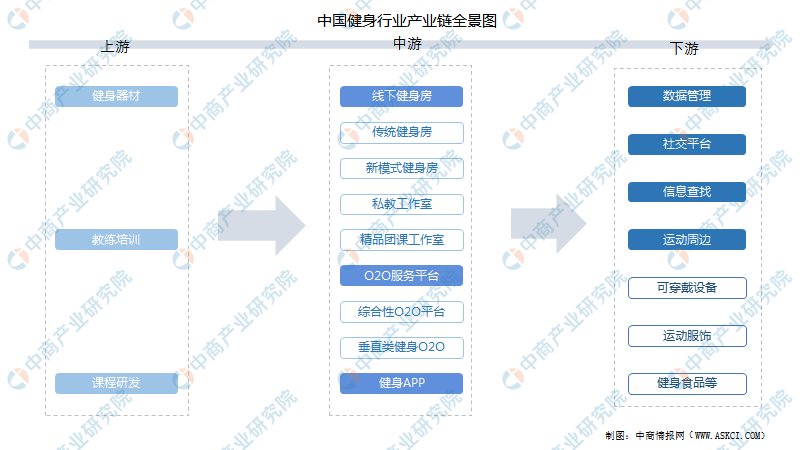

一、健身定义及产业链

健身是一种体育项目,如各种健美操、韵律操、形体操以及各种自抗力动作。随着社会的发展和人们健康意识的提高,健身已成为一种流行的减压和维持身体健康的方式。科学表明,如果要达到缓解压力和提高健身效果的目的,一周至少要锻炼3次。

近年来在科技助推下,我国健身行业发展加快,尤其是在中国奥运会等大型国际赛事带动以及国家政策鼓励下,中国健身行业保持稳定发展,逐渐向低线城市渗透,健身需求逐渐升级,行业蓬勃发展,催生了各种在线健身服务、居家健身服务和智能化健身器材。

目前,健身行业上游包括健身器材、教练培训、课程研发;中游包括线下健身房、O2O服务平台、健身APP,覆盖线上线下各类健身场景;下游包括数据管理、社交平台、信息查找、运动周边,满足消费者不同衍生需求。

资料来源:中商产业研究院整理

二、健身行业发展政策

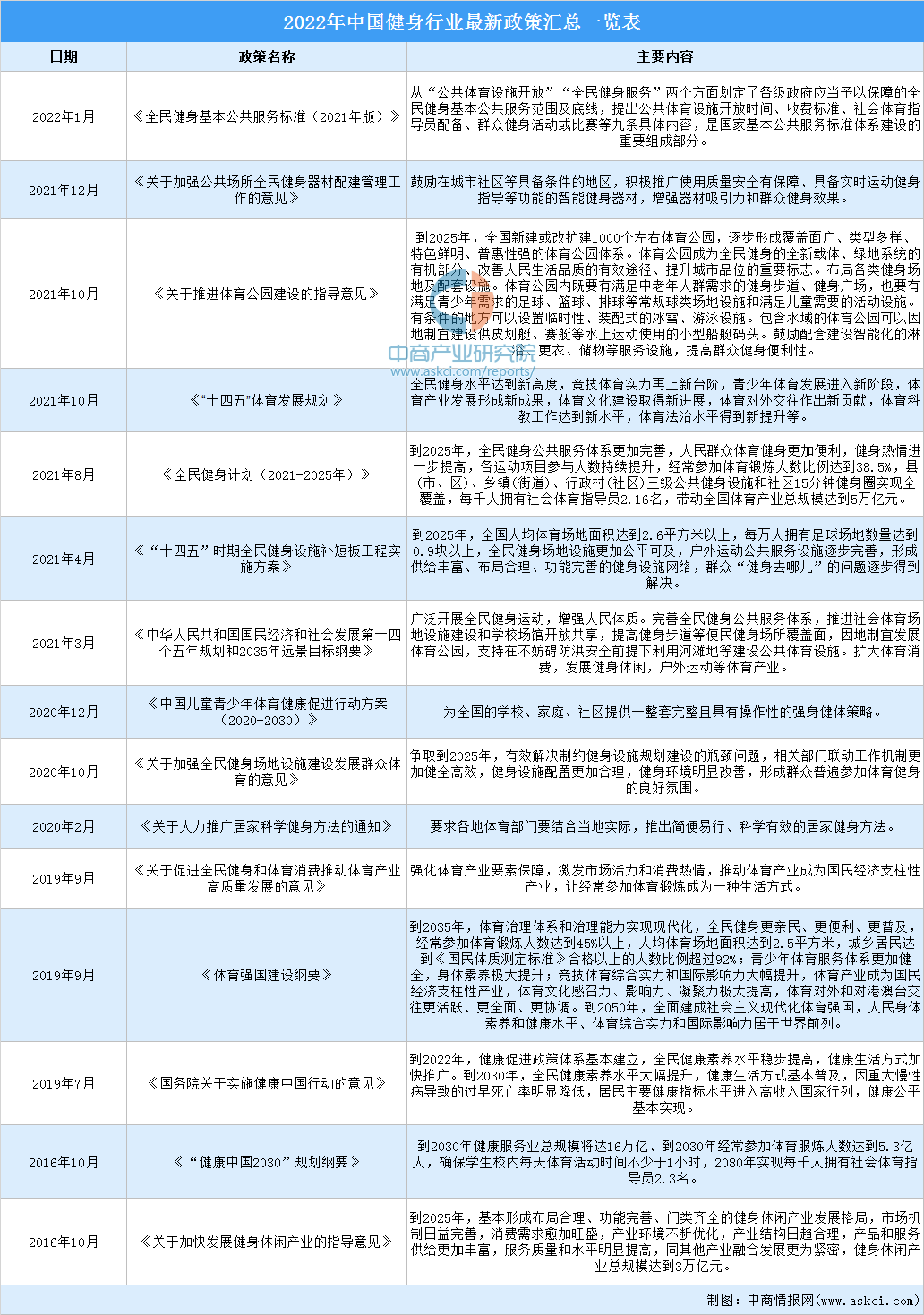

为了提高国民健康素质,近年来国家出台多项政策助推体育健康产业发展。2020年新冠病毒席卷全球,为减少疫情对体育产业影响,国家印发了《关于大力推广居家科学健身方法的通知》,鼓励居民居家健身,助推居家健身、互联网健身等行业逆袭。2021年,国家发布《“十四五”时期全民健身设施补短板工程实施方案》。《关于加强公共场所全民健身器材配建管理工作的意见》《关于推进体育公园建设的指导意见》《全民健身计划(2021-2025年)》等政策,致力于给国民提供更好的健身环境,不断推动健身行业发展。

资料来源:中商产业研究院整理

三、健身行业发展现状

1.健身行业市场规模

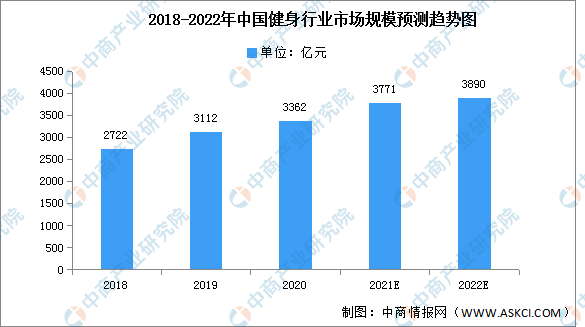

近年来,中国健身行业市场规模一直保持增长趋势,2020年中国健身行业市场规模达3362亿元,同比增长8.03%,预计2022年市场规模将进一步增长至3890亿元。

数据来源:中商产业研究院整理

2.健身行业市场结构

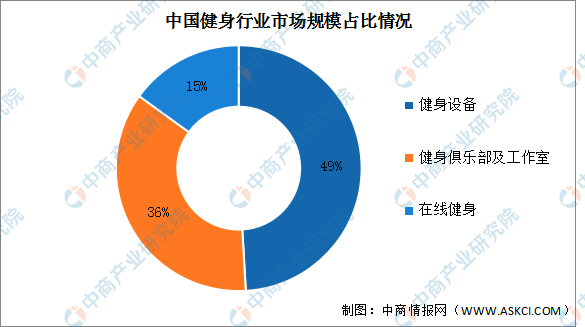

目前,中国健身行业市场规模主要分为健身设备、健身俱乐部及工作室及在线健身,占比分别为49%、36%及15%。虽然在线健身的占比并不高,但由于疫情的影响,运动健身逐渐得到重视,传统健身房受到影响,健身在线化趋势开始增强。

数据来源:中商产业研究院整理

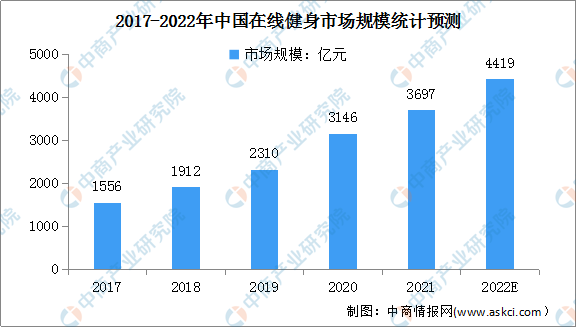

3.在线健身市场规模

近年来,由于互联网的快速发展,在线健身市场规模不断增长。尤其是2020年新冠肺炎疫情以来,大健康成为人们的基本需求,运动健身受到人们重视,健身行业加速向线上渗透,在线健身市场规模快速增长。数据显示,2021年我国在线健身市场规模达3697亿元,同比增长17.5%。预计2022年我国在线健身市场规模将超4000亿元。

数据来源:中商产业研究院整理

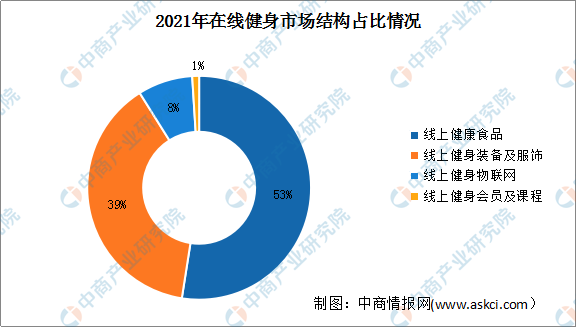

4.在线健身市场结构

从市场结构来看,我国在线健身市场主要包括线上健康食品、线上健身装备及服饰、线上健身物联网以及线上健身会员及课程四大细分市场。

数据显示,2021年我国在线健身市场中线上健康食品的占比最大,高达53%;其次,线上健身装备及服饰占比39%。线上健身物联网、线上健身会员及课程市场占总在线健身市场的比例分别为8%、1%。

数据来源:中商产业研究院整理

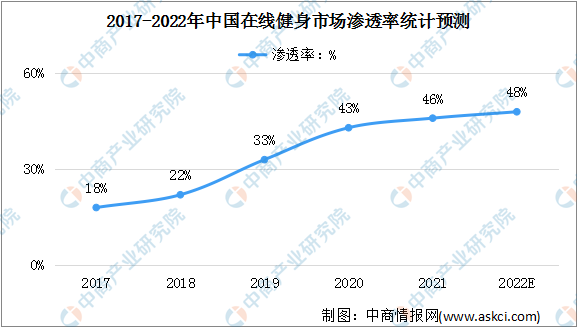

5.在线健身市场渗透率

近年来,随着全民健身热潮和在线健身产业的发展,我国在线健身市场渗透率不断提升,由2017年的18%快速增至2021年的46%。预计2022年我国在线健身市场渗透率将达48%。

数据来源:中商产业研究院整理

6.健身行业投融资情况

健身行业投资热度不减,但逐渐趋于理智,投资逐渐倾向头部玩家,投资金额不断提升。2021年,健身行业融资数量达25件,融资金额总量达到60.32亿元,融资朝着中后期头部项目聚集,寡头效应明显。

数据来源:中商产业研究院整理

四、健身行业重点企业

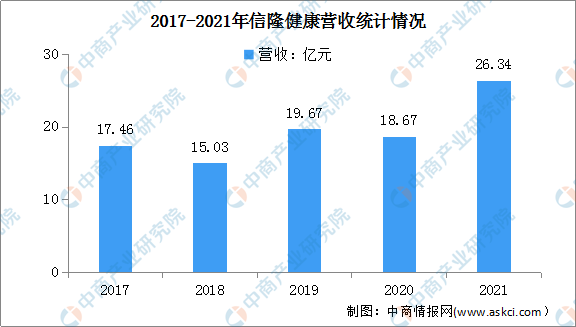

1.信隆健康

信隆健康成立于1991年,主要从事自行车车把、立管、坐垫管、避震前叉等自行零配件及体育运动健身康复器材的研发、生产及销售,其中运动健身康复器材产品市场占有率及销售数量逐年增长。

2021年,信隆健康实现营业收入26.34亿元,同比增长41.07%;实现营业利润3.33亿元,同比增长79.78%,实现归母净利润3.72亿元,同比增长64.55%。其中由于电动轮椅及其配件,以及个人版电动滑板车的销售增加,运动健身及康复器材业务实现营业收入6.56亿元,同比增长17.42%,销售出货量162.52万台,同比增加6.85%。

数据来源:中商产业研究院数据库

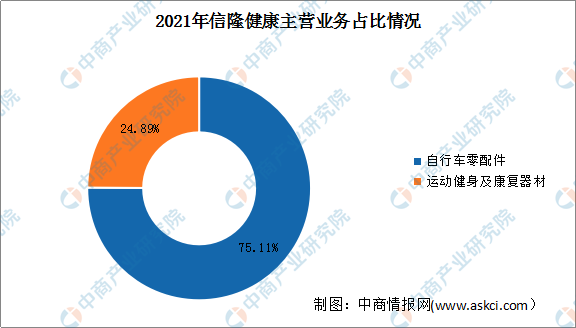

信隆健康主要包括自行零配件和运动健身康复器材两大业务,2021年自行零配件营收占比最大,达75.11%,运动健身康复器材业务营收占比达24.89%。

数据来源:中商产业研究院数据库

2.舒华体育

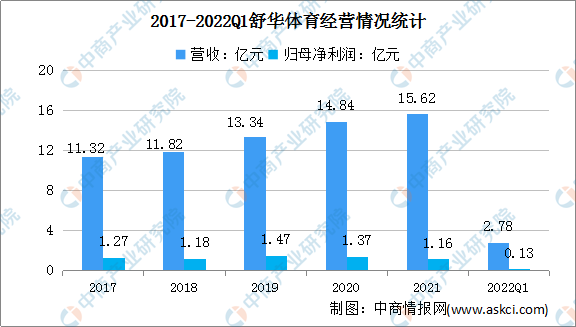

舒华体育创立于1996年,是国内领先的健身器材及运动健康解决方案提供商,目前总市值位居全球健身器材行业前列。在全国布局有四大生产基地、两大运营中心,建立了近千家线上线下销售和服务一体化渠道,产品涵盖家庭健身、商用健身、全民健身、体能训练、老年健身、校园体育等解决方案的产品和培训服务、商业空间道具等领域。2021年,舒华成为“北京2022年冬奥会和冬残奥会官方健身器材供应商”。

近年来,舒华体育业绩不断增长。2021年舒华体育实现营业收入15.62亿元,同比增长5.25%;归属于母公司股东的净利润1.16亿元,同比增长15.45%。最新数据显示,2022年一季度,舒华体育实现营业收入2.78亿元,同比下降13.74%。

数据来源:中商产业研究院数据库

3.中体产业

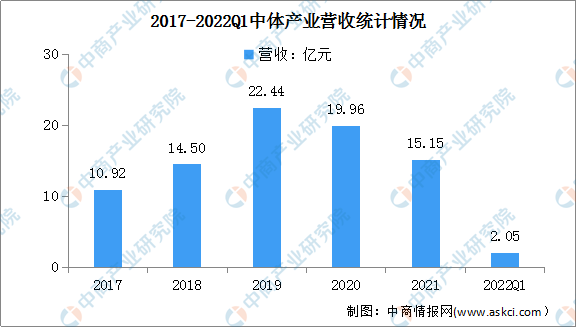

中体产业成立于1998年,是国家体育总局控股的唯一一家上市公司,主营业务包括体育产业和房地产业务,并涉足体育彩票及传媒等业务。在体育产业方面,公司承办各类体育比赛,开发、经营体育健身项目,并参与建设体育主题社区,是北京申奥的策划主体之一。

2021年中体产业实现营业收入15.15亿元,同比下降24.11%,归属于上市公司股东净利润5491.97万元,同比增长1.79%。最新数据显示,2022年一季度,中体产业实现营业收入2.05亿元,同比增长12.96%。

数据来源:中商产业研究院数据库

4.莱茵体育

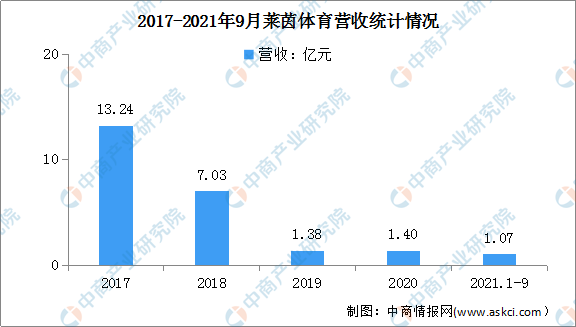

莱茵体育成立于1995年,主要从事的业务包括体育业务、存量商业房地产销售及租赁业务、能源业务。其中,体育业务主要包括体育综合体的建设和运营、体育球队运营、赛事运营及咨询业务,并在全球范围内布局体育空间、体育赛事、体育金融、体育教育、体育网络、体育传媒六大平台,目前已构筑起一个具备上游IP资源、中游运营服务体系、下游多渠道变现通道的莱茵体育生态圈。

数据显示,2020年莱茵体育实现营业收入1.40亿元,同比增长1.58%。2021年前三季度,莱茵体育实现营业收入1.07亿元,同比增长10.42%。

数据来源:中商产业研究院数据库

5.英派斯

英派斯成立于2004年,是专注于全品类、多系列健身器材开发制造及销售、品牌化运营的健身器材品牌厂商。公司已成功将IMPULSE自主品牌打入欧洲、亚太、加拿大等多个国际市场,此外,英派斯还通过OEM/ODM模式为PRECOR、BH等国际知名健身器材品牌代工生产健身器材。

2020年英派斯实现营业收入8.68亿元,同比下降7.43%。2021年前三季度,英派斯实现营业收入6.28亿元,同比增长10.19%。

数据来源:中商产业研究院数据库

五、健身行业发展前景

1.政策推动健身行业发展

近年来,我国出台多项政策助推体育产业发展,同时还陆续发布多项对小众运动的产业规划等,鼓励体育健身产业创新性发展。2020年新冠病毒席卷全球,为减少疫情对体育产业影响,国家印发了《关于大力推广居家科学健身方法的通知》,鼓励居民居家健身,助推居家健身、互联网健身等行业发展。2021年国家发布《“十四五”时期全民健身设施补短板工程实施方案》等政策,鼓励全民健身。预计在政策助推下,我国健身行业发展将快速发展,促进健身行业的市场拓展。

2.体育运动参与人数的增加助力健身行业发展

近年来,随着我国居民生活水平的提高,并且经历了新冠疫情的洗礼,人们的健康意识逐渐增强,我国经常参加体育运动人数也在逐年上升。截至2020年,我国经常参加体育运动的人数高达4.35亿人,比2019年增加2700万,同比增长6.62%。预计体育运动参与人数的不断增加,将助力健身行业发展。

3.健身器材智能化带动健身行业发展

随着互联网普及和科技水平提升,健身器材智能化不断提升,不仅增加健身者的运动乐趣,缓解身体疲劳,还更加注重健身器材的安全性和个性化。同时,智能健身器材与AAP绑定,可以提高健身用户粘性,在数据搜集过程中深入发掘用户潜在需求,将不断带动健身行业发展。

更多资料请参考中商产业研究院发布的《中国健身行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。