【碳中和专题】交通领域减碳刻不容缓 车联网行业发展前景分析

中商产业研究院 2022-04-29 15:14

中商情报网讯:得益于新技术升级,我国车联网行业日益朝低碳方向发展。在“碳中和”背景下,采用智能化车联网体系,推进绿色智能技术的发展和应用,构建新型交通生态系统,将提高我国道路通行效率,减少碳排放,助力我国交通领域实现碳中和。

一、车联网体系助力实现“双碳”目标

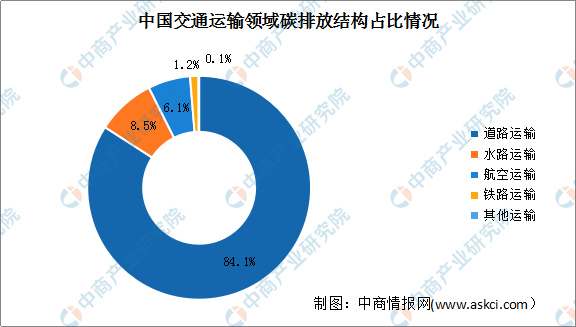

目前,交通行业是我国三大碳排放来源之一,交通领域的碳排放约占总排放量的10%,而其中汽车碳排放占到了总排放量的7.5%。从交通运输领域的碳排放结构来看,我国道路运输碳排放占比最大,高达84.1%。交通领域尤其是道路运输已成为我国减碳的主战场。为实现碳中和目标,交通领域减碳刻不容缓。

数据来源:中商产业研究院整理

车联网产业是汽车、电子、信息通信和道路交通运输等行业深度融合的新型产业,主要通过新一代信息通信技术,实现车与云平台、车与车、车与路、车与人、车内等全方位网络链接,利用传感技术感知车辆的状态信息,提升车辆整体的智能驾驶水平,提高交通运行效率,实现交通和车辆的智能化管理。因此,积极地采用智能化车联网体系,推进绿色智能技术的发展和应用,构建新型交通生态系统,将提高通行效率,减少碳排放。

未来,随着智能网联汽车与多种创新技术的加速融合,车联网将在低碳转型背景下发挥更重要的作用,助力我国早日实现“双碳”目标。

二、车联网行业发展较好

1.车联网市场规模高速增长

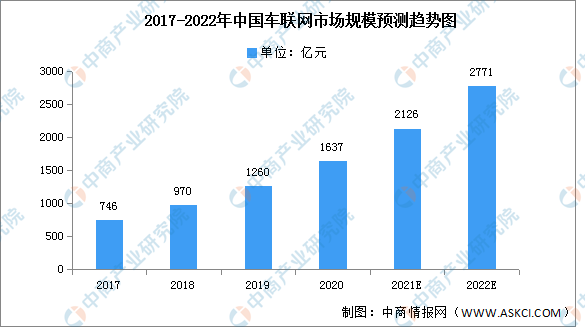

由于车联网是5G在智能网联汽车领域的主要应用场景、5G产业发展迅猛等影响,车联网行业发展受到强大推动。近年来,中国车联网市场规模保持高速增长,2017-2020年年均复合增长率达到29.95%。中商产业研究院预测,2022年我国车联网市场规模将达2771亿元。

数据来源:中商产业研究院整理

2.车联网用户规模不断扩大

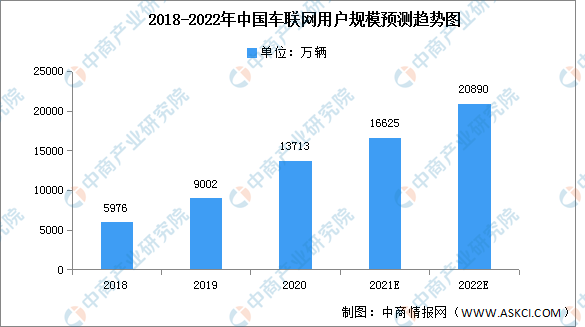

随着智能交通的发展,车联网逐渐普及,用户的规模不断扩大。数据显示,2018-2020年,中国车联网行业用户规模保持增长趋势。2020年,中国车联网用户规模约为13713万辆,同比增长52.33%,预计2022年我国车联网用户规模将达20890万辆。

数据来源:中商产业研究院整理

3.车联网渗透率逐年增长

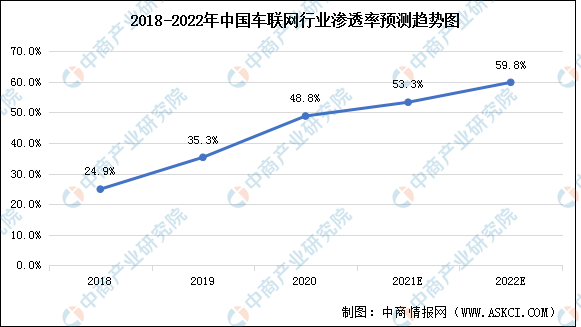

近年来,中国车联网行业渗透率保持逐年增长的趋势。数据显示,我国车联网行业渗透率由2018年的24.9%增至2020年的48.8%,已超过全球车联网行业渗透率。预计2022年我国车联网行业渗透率将接近60%。

数据来源:中商产业研究院整理

4.车联网企业竞争较为激烈

车联网作为新兴的高新技术行业,目前尚处于成长初期,因此企业竞争较为激烈。数据显示,在现有的市场份额占比中,高鸿股份市占率最高,达24.87%;千方科技排名第二,市占率达22.23%;东软集团占比12.56%、易华录占比9.28%、华测导航占比6.89%。

数据来源:中商产业研究院整理

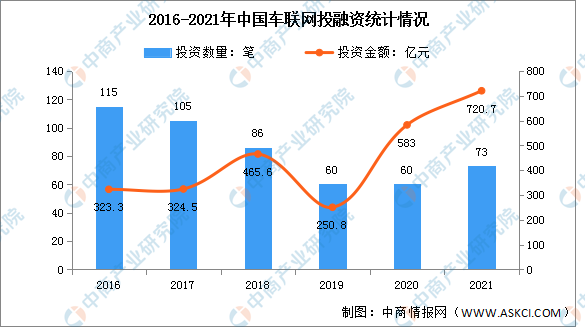

5.车联网投融资增长

近年来,中国车联网行业投融资波动大,整体呈现先上升后下降再上升的趋势。在车联网概念兴起之时,资本的投资热情较大,2016年投资事件数量达到最高,为115笔。数据显示,2021年我国车联网投资规模达720.7亿元,为历史最高值,投资数量73笔。

数据来源:IT桔子、中商产业研究院整理

三、碳中和背景下车联网行业前景

1.政策利好车联网行业发展

在产业数字化、智能化的背景下,我国出台了一系列与车联网相关的政策,鼓励发展智慧交通、智能网联汽车、自动驾驶、智能车载系统等领域,推动交通体系向智能化转型,以此提升国内物流运输效率和民众出行效率问题,减少碳排放。在《国家车联网产业标准体系建设指南》《绿色交通“十四五”发展规划》《物联网新型基础设施建设三年行动计划》等政策的推动下,我国不断建设车联网(智能网联汽车)协同服务综合监测平台,加快智慧停车管理、自动驾驶等应用场景建设,推动城市交通基础设施、交通载运工具、环境网联化和协同化发展。

2.新技术革命推动车联网产业升级,助力“双碳”目标达成

智能网联汽车发展使得汽车产业链产生变革,新势力厂商注入发展新活力,智能网联车在传统汽车基础上通过ICT技术改造实现“自动化”、“网联化”技术升级。同时,随着新技术的创新发展与融合和5G商用进程深入,我国车联网行业迎来高速发展期,车联网渗透率与电动车智能化程度不断提升,从而带动通信模组、智能驾驶系统等行业需求进一步提升。未来在相关智能技术的加持下,车联网将实现高效通行、绿色低碳,促进我国“双碳”目标达成。

3.车联网下游应用前景广阔,行业有望迅速发展

目前,智能驾驶和智能交通是车联网最重要的两大核心应用领域。智能驾驶主要利用车路协同技术分析处理端系统采集的各种道路信息,并由车载通信单元通知驾驶者或自动驾驶汽车;智能交通则通过车联网收集、发布信息让驾驶者掌握整个道路交通情况,便于交通管理部门的智能管理,涵盖远程指挥调度、收费路桥不停车缴费、无人值守停车管理、肇事车辆逃逸追踪等。预计在智能驾驶和智能交通渗透率不断提高下,我国车联网行业有望迅速发展,同时也能提高我国道路交通运输效率,减少碳排放,助力碳中和。

更多资料请参考中商产业研究院发布的《中国车联网行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。