2022年中国疫苗行业产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2022-05-11 15:28

中商情报网讯:疫苗是指用各类病原微生物制作的用于预防接种的生物制品,其中用细菌或螺旋体制作的疫苗亦称为菌苗。我国首部生物经济五年规划《“十四五”生物经济发展规划》出台,《规划》提出加快疫苗研发生产技术迭代升级,助力疾病早期预防。

一、产业链

疫苗产业链上游包括培养基、化学试剂及药品包装;中游为各类疫苗,包括灭活疫苗、减毒疫苗、基因工程亚单位疫苗、DNA疫苗、mRNA疫苗、重组疫苗等;下游疫苗在签发流通后通过卫生服务中心、医疗机构、疾病预防控制中心到达终端消费者。

资料来源:中商产业研究院整理

二、上游分析

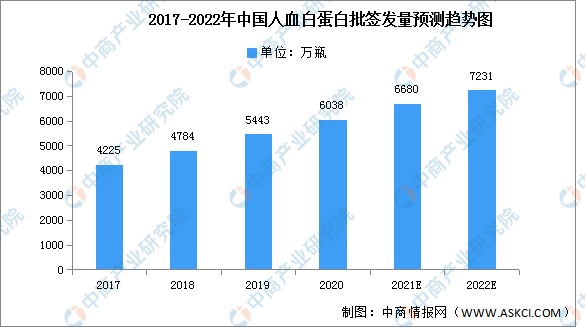

1.人血白蛋白

白蛋白占健康人血浆蛋白总量的52%-56%,其主要作用是使血浆维持正常的胶体渗透压(占血浆总胶体渗透压的70%-80%),2020年批签发量达到6038万瓶,同比增长10.93%,预计2022年批签发量将增长至7231万瓶。

数据来源:中检所、中商产业研究院整理

重点企业分析:

资料来源:中商产业研究院整理

2.化学试剂

疫苗的主要成分包括抗原、佐剂、防腐剂、稳定剂、灭活剂及其他活性成分。疫苗抗原成分的免疫功能、免疫原性应该长期保持并有很好的稳定性,疫苗及其配伍剂在使用后不良反应越少越好。

重点企业分析:

资料来源:中商产业研究院整理

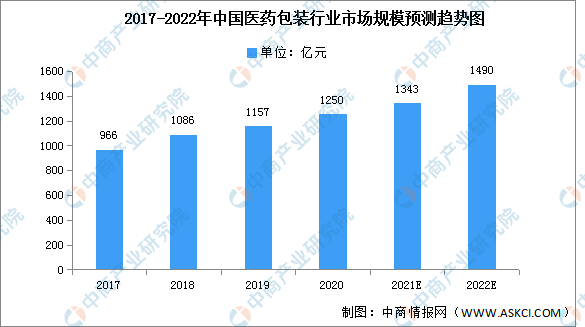

3.药品包装

随着入院人数和终端药品需求整体保持增长趋势,我国医药包装行业市场规模呈现稳定增长。2020年,中国医药包装行业市场规模达1250亿元,同比增长8.04%,预计2022年将进一步增长至1490亿元。

数据来源:中商产业研究院整理

三、中游分析

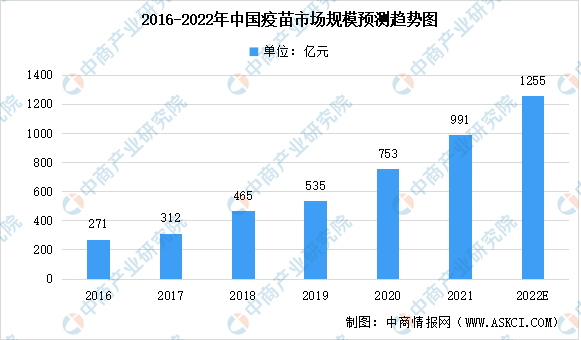

1.市场规模

中国在2020年是全球第二大疫苗市场,占全球市场的五分之一以上。在亚单位疫苗的可及性增加、政府政策利好、疫苗技术创新及疫苗接种意识增强的推动下,中国疫苗市场在产值方面由2016年的271亿元增加至2020年的753亿元,复合年增长率为29.1%,预计2022年中国疫苗市场规模将达到1255亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

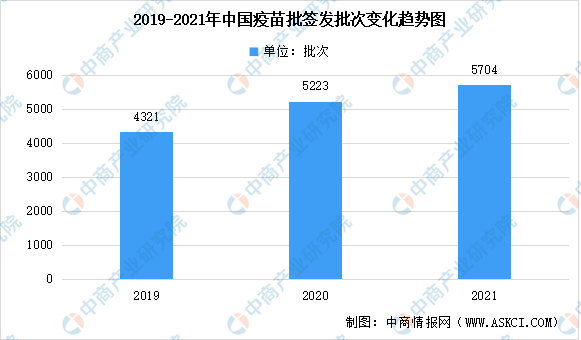

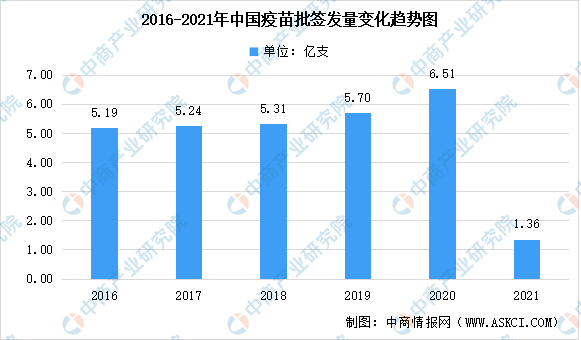

2.批签发量

近年来,中国疫苗行业实现批签发批次呈增长趋势,2021年中国疫苗行业总计实现批签发5704批次,较去年同期增长9.2%,较2019年增长32%。近几年,中国疫苗批签发量总体维持在5亿支。但2021年中国疫苗批签量出现历史性下降,2021年中国疫苗批签量为1.36亿支,同比下降79.11%。

数据来源:中检所、中商产业研究院整理

数据来源:中检所、中商产业研究院整理

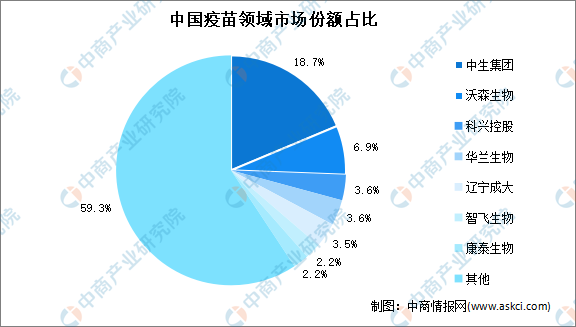

3.竞争格局

按批签发量来看,中国疫苗领域的批签发量集中度不高,整体较为分散。其中中生集团批签发量占比最多,达18.7%。其次分别为沃森生物、科兴控股、华兰生物、辽宁成大、智飞生物及康泰生物,占比分别为6.9%、3.6%、3.6%、3.5%、2.2%及2.2%。

数据来源:中商产业研究院整理

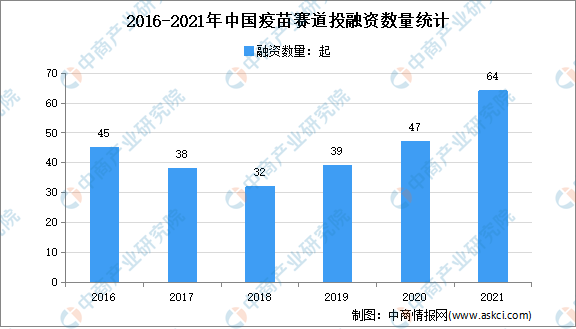

4.投融资情况

自2015年以来的七年之间,我国疫苗赛道融资总金额超过503.5亿元。2019年以前融资金额处于相对低位,2020年以及2021年实现了融资数量以及金额的双增长。2021年疫苗赛道共计发生融资超276.4亿元,占2015年以来该赛道融资总金额的55%。

数据来源:企查查、中商产业研究院整理

5.重点企业分析

资料来源:中商产业研究院整理

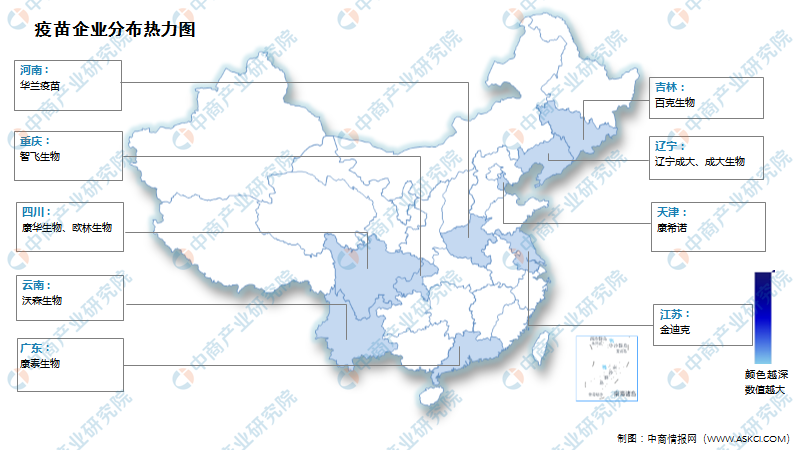

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

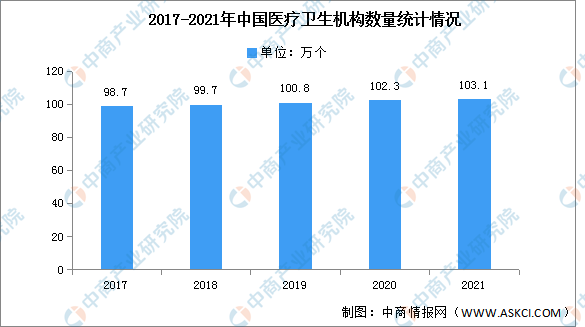

1.医疗机构

近年来中国的医疗技术能力和医疗质量水平显著提升,持续构建优质高效医疗卫生服务体系,更好地满足了群众健康需求,为实施健康中国战略奠定了坚实的基础,2021年中国医疗卫生机构数量达103.1万个,较2020年增加了0.80万个,同比增长0.78%,其中医院3.7万个,基层医疗卫生机构97.7万个,专业公共卫生机构数1.3万个。

数据来源:国家统计局、中商产业研究院整理

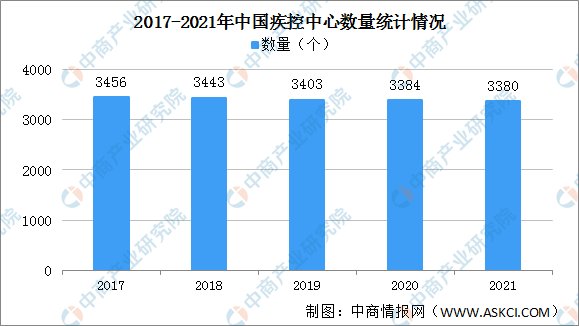

2.疾病控制预防中心

疾控中心是由政府举办的实施国家级疾病预防控制与公共卫生技术管理和服务的公益事业单位。近年来,我国疾控中心呈现减少的趋势。2021年中国疾控中心数量3456个,2021年减少至3380个。

数据来源:中商产业研究院数据库

更多资料请参考中商产业研究院发布的《中国疫苗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。