2022年中国教育信息化行业市场规模及行业壁垒分析(图)

中商产业研究院 2022-05-11 16:08

中商情报网讯:得益于教育行业的强劲需求和国家相关政策的支持,中国教育信息化市场总收入持续上升,预计到2022年规模将达到5277亿元,中国教育信息化行业面临着良好的发展机遇。然而,由于该行业要求较高的服务经验、专业的技术服务、稳固的销售渠道等因素的制约,也使得小型企业和新进入者面临较高的行业壁垒。

一、中国教育信息化行业市场规模

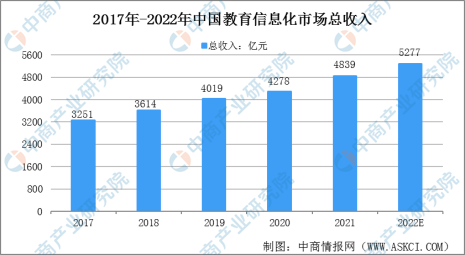

1、中国教育信息化市场总收入

在强有力的政策支持下,中国教育信息化市场从2017年-2020年开始进入快速增长阶段,行业总收入从3251亿元增至4278亿元,复合年增长率为9.6%。2020年,由于COVID-19爆发,2019年至2020年的增长率低于往年,仍呈现增长趋势。中国教育信息化市场总收入预计在2020年-2022年以9.4%的复合年增长率增长,2022年总收入规模将达到5277亿元,教育信息化市场具有巨大的发展潜力。

数据来源:中商产业研究院整理

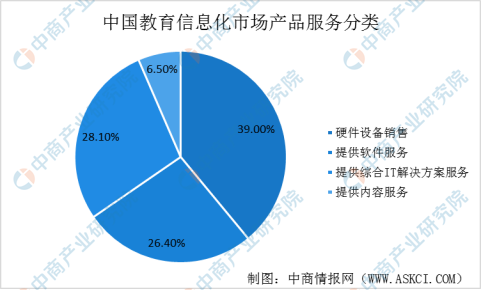

2、中国教育信息化市场细分收入

教育信息化就服务类型而言,通常可以分为四类,包括硬件设备销售、提供软件服务、提供综合IT解决方案服务及提供内容服务。硬件设备销售是中国教育信息化市场的最大组成部分,在2020年收入中占39%;紧随其后的是综合IT解决方案和软件服务,在2020年分别占28.1%和26.4%。

数据来源:中商产业研究院整理

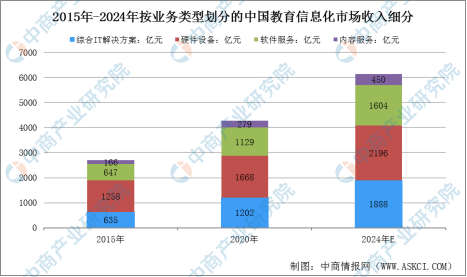

教育信息化市场中的综合IT解决方案提供商主要从事集成硬件和软件产品,并将其综合IT解决方案服务捆绑销售给若干地区的客户。由于综合IT解决方案服务可以透过新兴技术提供综合产品和服务,因此教育机构在选择提供商时越来越偏爱综合IT解决方案服务提供商,进而推动综合IT解决方案服务市场规模的增长。教育信息化市场综合IT解决方案服务的总收入在2015年-2020年间从635亿元增至1202亿元,复合年增长率为13.6%。展望未来,教育信息化市场的提供综合IT解决方案服务预计将在2024年达到1888亿元,2020年至2024年复合年增长率达12.0%。

数据来源:中商产业研究院整理

二、中国教育信息化行业的进入壁垒

1、行业经验

由于教育IT解决方案项目通常较为复杂且涉及多个IT分部,因此教育机构逾发倾向选择经验丰富且往绩记录优异的服务提供商。该等公司在教育IT解决方案领域积累了丰富的经验及深厚的专业知识。此外,学校一般透过投标模型筛选教育IT解决方案服务提供商,该模型通常会评估产品性能、过往成功案例、技术、商誉及其他基准,以筛选优质的提供商。缺乏行业经验的新进入者很难与经验丰富的服务提供商竞争。

2、技术实力

作为知识密集型行业,教育信息化市场通常要求参与者具备强大的技术实力。随着技术的快速发展及升级,市场参与者不仅精通系统设计、数据建模及其他软件工程技术,而且亦能迅速适应新兴技术及应用,例如大数据、人工智能、云计算等。此外对於综合IT解决方案服务提供商而言,提供定制教育IT解决方案服务的能力亦是其在市场能否成功的关键因素。因此,强大的技术实力要求令新进入者面临较高的进入壁垒。

3、销售渠道

经过多年运营,现有教育IT解决方案服务提供商一般已在运营区域建立了知名品牌,并与教育机构建立了稳固的关系。短时间内新进入者无法建立良好的品牌形象及无法与当地机构建立良好关系。

4、与供应商的稳固关系

综合IT解决方案服务提供商已与硬件设备及软件服务提供商建立稳固的业务关系。该等供应商倾向於与拥有稳固关系且与行业经验丰富及项目数量可观的综合IT解决方案服务提供商合作。新进入者短时间内无法直接从大型供应商采购产品或服务。

更多资料请参考中商产业研究院发布的《中国教育信息化行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。