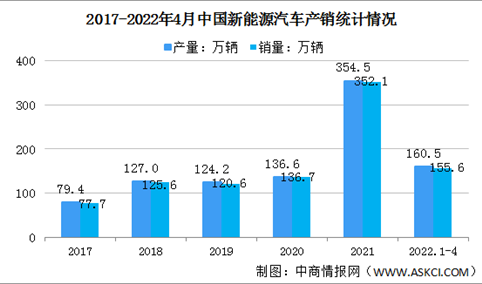

2022年4月中国新能源汽车市场运行情况分析:产销同比快速增长(图)

时间:05-11 17:14

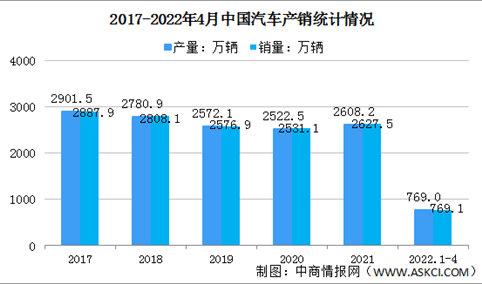

2022年4月中国汽车市场运行情况分析:产销呈现明显下降(图)

时间:05-11 16:54

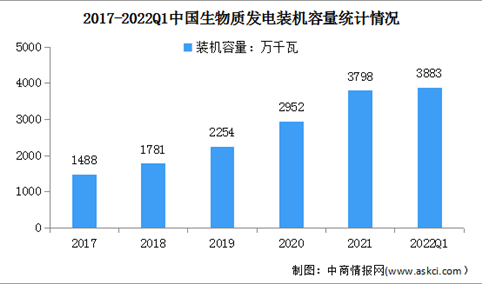

2022年一季度生物质发电行业运行现状:新增装机同比增长48.8%(图)

时间:05-11 16:27

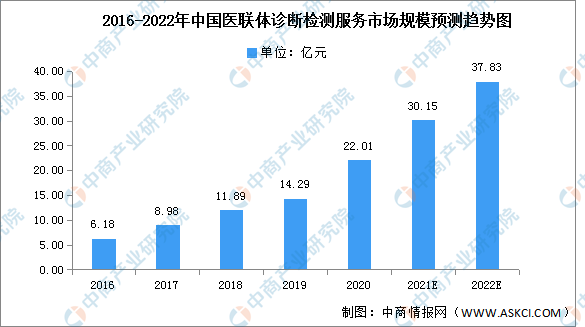

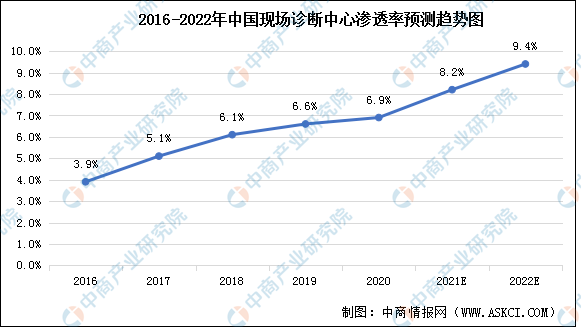

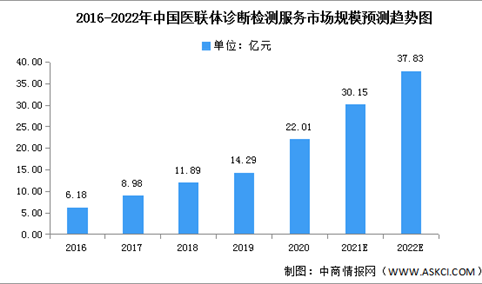

2022年中国医联体诊断检测市场现状及驱动因素预测分析(图)

时间:05-11 16:26