2022年中国植发行业市场前景及投资研究预测报告(简版)

中商产业研究院 2022-05-18 16:22

中商情报网讯:目前,我国脱发人群庞大且呈现年轻化趋势,未来年轻群体植发空间较大。在医美市场日益规范的环境下,植发行业未来发展值得期待。

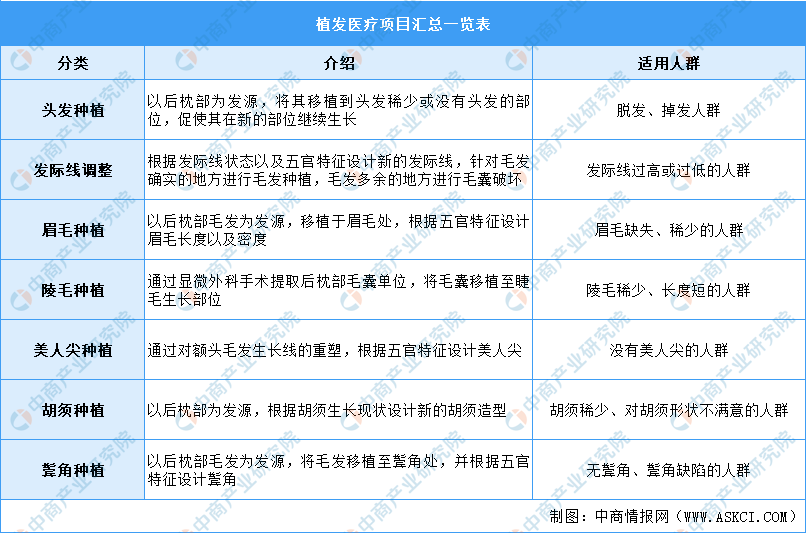

一、植发定义

植发医疗服务又称毛发移植,是一种从根本上解决脱发、秃顶等毛发相关问题的美容外科手术。植发流程主要是将毛囊从具有高质量毛囊的后枕区域提取出来,将其分离为单株或多株毛囊单位,借助特殊器械及精细的显微科技术移植至裸露及稀疏的毛发区域,使毛囊在新的部位存活并生长出健康的新发。与其他非移植毛发健康治疗相比,植发治疗对于脱发、斑秃及秃顶具有显着成效。

目前,常见的植发项目主要包括头发种植、发际线调整、鬓角种植等。同时,按用户具体需求又可进一步细分为头发种植、发际线调整、眉毛种植、睫毛种植、美人尖种植、胡须种植、鬓角种植等,各细分项目可满足不同人群的植发需求。具体植发项目如下:

资料来源:中商产业研究院整理

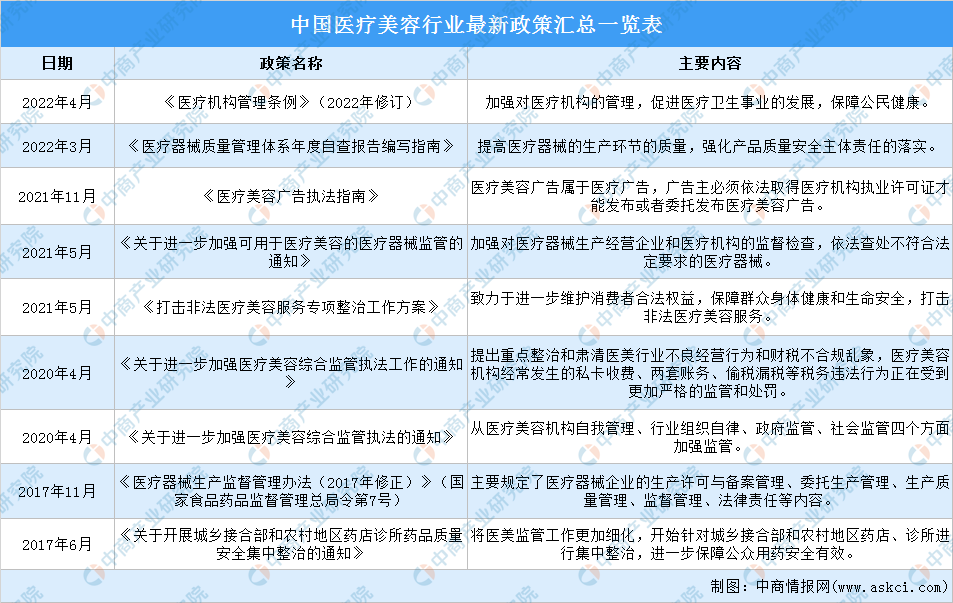

二、植发行业相关政策

国务院、国家卫生部、商务部、国家食品药品监督管理总局等部门出台了多项政策监管细则,规范医美行业。《医疗机构管理条例》《医疗器械质量管理体系年度自查报告编写指南》《医疗美容广告执法指南》《关于进一步加强可用于医疗美容的医疗器械监管的通知》等多项政策,明确医疗机构、医美医师及医美项目实施准入要求管理,引导消费者识别合法正规机构,防范不合规医美机构野蛮生长,促进医美行业健康有序发展。具体政策如下:

资料来源:中商产业研究院整理

三、植发行业发展现状

1.植发行业市场规模

近年来,得益于我国居民人均可支配收入的不断增加、爱美意识的增强以及植发技术的快速进步,我国植发医疗服务市场规模由2017年的77亿元快速增长至2021年的169亿元,复合年增长率为21.7%。预计2022年我国植发医疗服务市场规模将达213亿元,同比增长26.0%。

数据来源:弗若斯特沙利文、中商产业研究院整理

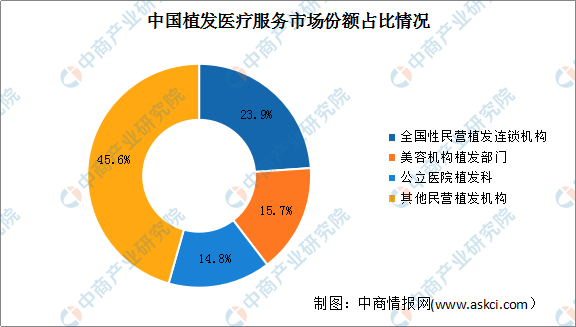

2.植发医疗服务市场占比情况

我国提供植发医疗服务的医疗机构非常广泛,主要包括公立医院(植发科室)及民营医疗机构(包括连锁植发机构、独立的本地植发机构及美容机构的植发部门)。

目前,我国植发医疗服务市场中占比最大的是全国性的民营植发连锁机构,占比23.9%;其次为美容机构的植发部门,占比15.7%;公立医院植发科则相对较少,占比14.8%。

数据来源:弗若斯特沙利文、中商产业研究院整理

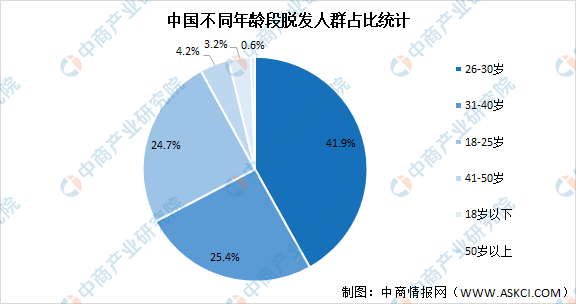

3.青年群体脱发占比最大

数据显示,我国脱发人群已超2.5亿人次,平均每6人中就有1人脱发。其中,男性较为容易患雄激素性脱发,患病率约为21.3%,女性患病率相对较低约为6%,2.5亿脱发人群中男性约1.63亿,女性0.88亿。

数据显示,目前在我国不同年龄段脱发人群中,26-30岁人群占比最大达41.9%,其次为31-40岁人群占比达25.4%,18-25岁人群占比达24.7%。

数据来源:中商产业研究院整理

4.熬夜、压力大是90后脱发最主要的原因

近年来,我国脱发人群年轻化趋势明显,“90后”“95后”已成为占比最大的脱发群体,脱发的原因与压力较大、生活习惯不健康有很大关系,包括熬夜、压力过大、缺乏运动、饮食习惯差等。其中熬夜、压力大是90后脱发最主要的原因,熬夜占比59.1%,压力大占比50.2%。预计在脱发年轻化的趋势下,“95后”、“00后”将成为未来植发的核心消费潜在人群。

数据来源:中商产业研究院整理

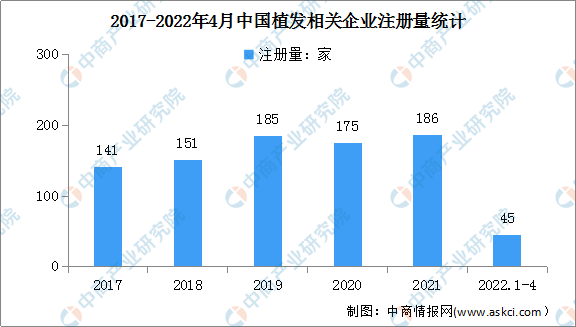

5.植发企业注册量

由于我国脱发人群规模较大,且日益呈年轻化趋势,植发潜在市场空间较大,植发相关企业总体呈现小幅增长趋势。2017年植发相关企业注册量达141家,2019年突破180家,同比增长22.5%,2021年我国新增植发相关企业186家,同比增长6.3%。截至2022年4月,我国新增植发相关企业45家。

数据来源:企查查、中商产业研究院整理

四、植发行业重点企业

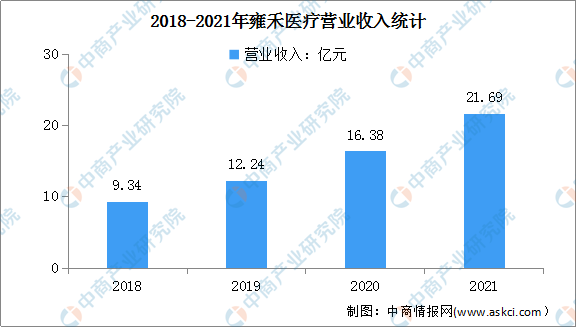

1.雍禾医疗

雍禾医疗是一家专门从事并提供一站式毛发医疗服务的医疗集团,构建了雍禾植发、史云逊固发、哈发达假发等多品牌服务体系,业务涵盖植发医疗、医疗养固、常规养护及其他配套服务。2021年12月雍禾医疗于港交所上市,成为我国植发第一股。截至2021年12月,雍禾医疗在中国内地经营有53家植发医疗机构,覆盖52个城市,接受雍禾医疗植发手术的患者人数为5.85万人,较上年增加15.3%。

数据显示,2021年雍禾医疗实现营业收入21.69亿元,同比增长32.4%。其中,植发业务收入累计达1565.4百万元,较上年增加10.8%;医疗养固业务收入582.3百万元,较上年增加173.1%。

数据来源:中商产业研究院整理

2.碧莲盛

碧莲盛集团公司是由国内外多家实力雄厚的公司共同投资创建的大型国际集团公司,公司业务涉及投资、证券、股票、互联网、咨询顾问、植发医院等众多领域,旗下拥有“碧莲盛植发医院”、“步步莲盛”等国内知名企业。碧莲盛植发医院率先采用微针技术,细分层级较多,为患者提供更具针对性和专业性治疗,其中“不剃发植发”技术应用频率最高。目前已经拥有北京、成都、昆明、济南、西安、武汉、广州、重庆、长沙等10家连锁分店,是目前国内规模最大、市场份额最大的专业植发医院。

3.大麦植发

大麦植发是国内一家专科植发医院,数十年来一直专注植发行业。凭借多项专利植发技术及众多知名植发专家,已累计为全球数十万发友提供安全成功的植发手术目前,大麦植发已在北京、上海、广州、深圳等城市成立数十家直营医院,成为植发行业知名的连锁医疗集团。

4.新生医疗

新生医疗美容有限公司是一家集毛发种植、毛发养护为一体的现代化专业医疗植发机构。自2001年专注于毛发种植项目,定位服务于高端毛发种植客户群体,公司先后成立北京新生爱美爱毛发种植研究院、成都新生毛发种植研究院、香港新生毛发种植研究院、南京新生毛发种植研究院、深圳新生植发医院、广州新生植发医院、上海新生植发医院等10多个毛发种植科研与临床实施基地,形成以集团总部为中心,各城市基地同步服务的特色医疗格局。目前,旗下“新生植发医院”品牌已分布在全国各大城市,并在北京、香港、成都、南京等城市拥有多家毛发种植研究院。

5.熙朵植发

北京熙朵国际植发中心是一家专门通过植发治疗脱发的国际品牌连锁机构,集毛发检测、毛发种植、头皮健康管理于一体,毛发移植细分为艺术植发、艺术植眉、发际线调整、胡须种植、睫毛、美人尖等毛发移植项目,并拥有FUT、FUE、二代FUE三项核心技术,同时也是中国毛发修复外科学会指定的首家教学培训和手术观摩临床基地。

五、植发行业发展前景

1.植发渗透率提升空间大

与中国实际患脱发的人数相比,中国接受植发医疗服务的人数相对较少。数据显示,目前在我国进行的植发手术约为51.6万例,渗透率仅为0.21%,表明市场需求未得到满足。随着越来越多受过良好教育的脱发患者对植发手术有更好的了解,预期人们的植发意愿将持续提升,由此看来,我国植发市场增长潜力巨大。

2.国民收入提高,植发服务购买力提升

2021年全年全国居民人均可支配收入35128元,比上年名义增长9.1%,两年平均名义增长6.9%;城镇居民人均可支配收入47412元,比上年名义增长8.2%。可支配收入的增长提高了购买力,使人们的植发医疗服务购买力提升,预计将有利于植发行业的发展。

3.植发技术快速发展,促进行业发展

技术进步是推动植发行业发展的重要因素,植发技术的快速发展推动市场向前发展。从FUE到微针植发技术,植发技术创新使头皮创伤小、恢复快、疗效好、术后毛发生长密度高及生长方向自然,使得消费者的体验感逐步变好,植发的效果越来越自然。预计植发技术的快速发展,将带动植发市场空间扩大。

更多资料请参考中商产业研究院发布的《中国植发行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。