2022年中国手术机器人行业产业链上中下游市场剖析(附产业链全景图)

中商产业研究院 2022-05-19 17:00

中商情报网讯:手术机器人是医疗机器人的一种细分领域。手术机器人,即外科医生能够通过远程控制,并通过微小切口精密操作进入患者体内的手术器械,从而辅助外科医生进行微创手术的精密操作型机器人。手术机器人的应用有助于缓解乃至解决医疗服务供需不平衡,全面提高医疗供给的效率,拥有强劲的增长动力。

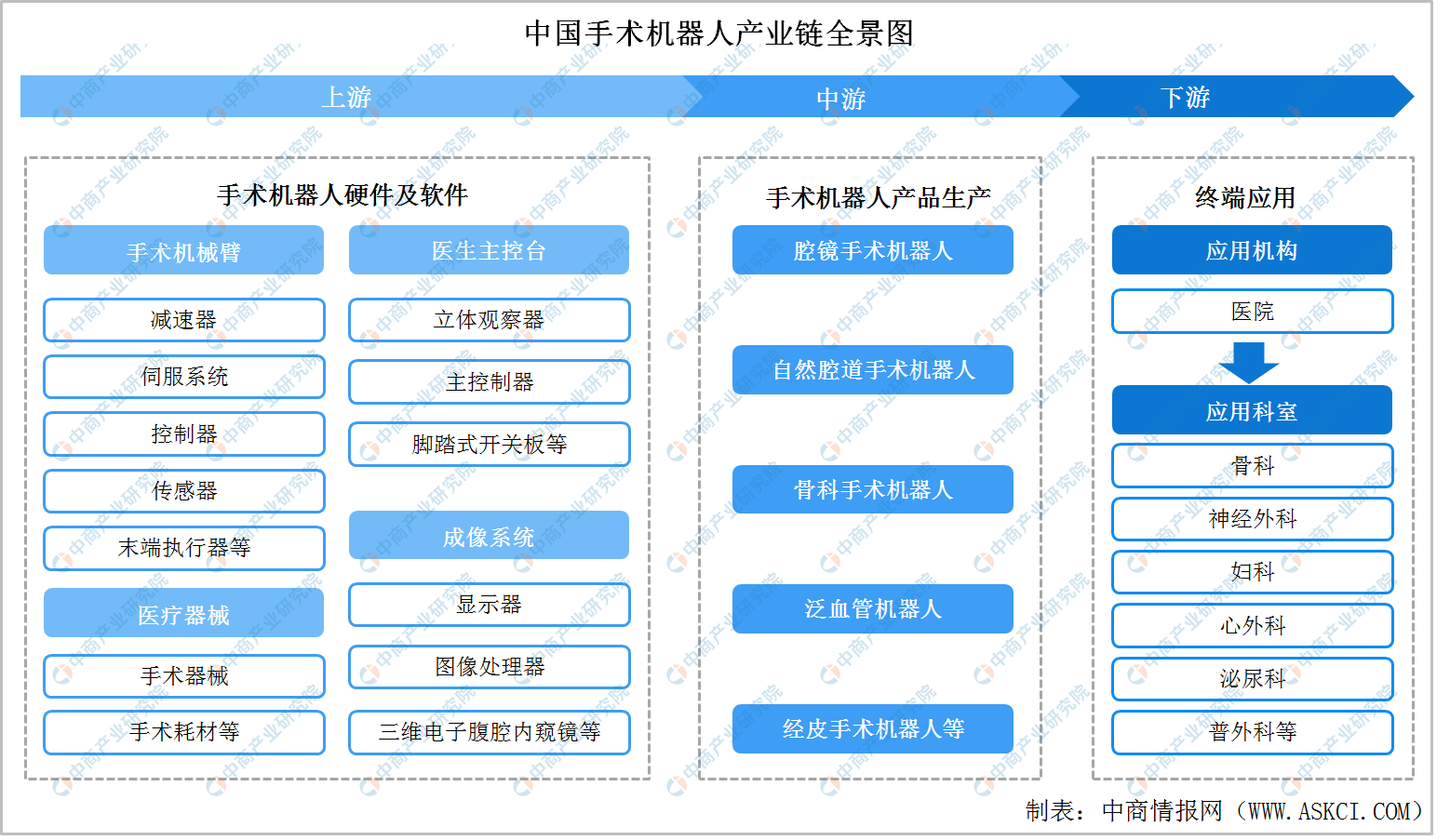

一、产业链

手术机器人产业链上游包括手术机械臂(患者手术平台)、医生主控台、成像系统。手术机器人产业链中游为手术机器人制造,手术机器人包括腔镜手术机器人、自然腔道手术机器人、骨科手术机器人、泛血管机器人、经皮手术机器人等,手术机器人下游应用机构主要为医院,应用科室为骨科、神经外科、妇科、心外科、泌尿科、普外科等。

资料来源:中商产业研究院整理

二、上游

(一)手术机械臂

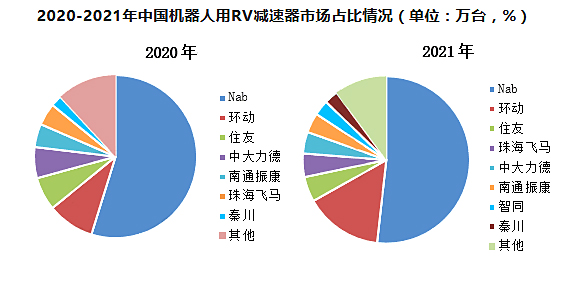

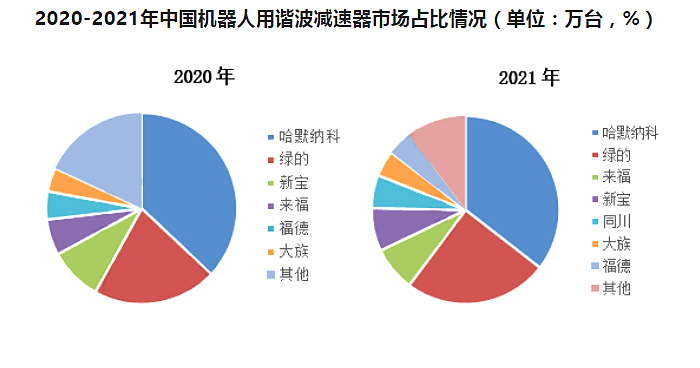

1、减速器

减速器是一种由封闭在刚性壳体内的齿轮传动、蜗杆传动、齿轮-蜗杆传动所组成的独立部件,常用作原动件与工作机之间的减速传动装置。

机器人减速器用于提高机器人动作精确度,主要分为RV减速器与谐波减速器。2021年减速器领域国产进步略有提升,其中环动科技、绿的谐波、来福谐波、同川精密的市场份额提升明显,纳博特斯克、HD的份额进一步略有收缩,国产份额持续提升。

数据来源:GGII、中商产业研究院整理

数据来源:GGII、中商产业研究院整理

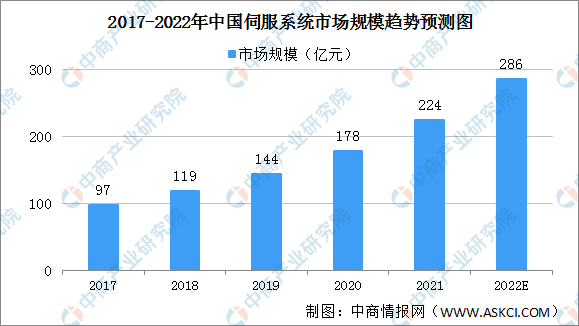

2、伺服系统

(1)伺服系统市场规模

伺服系统是机器人主要的动力来源,主要由伺服电机、伺服驱动器、编码器三部分组成。伺服系统又称位置随动系统,是通过运用机电能量变换、驱动控制技术、检测技术、自动控制技术、计算机控制技术等实现精准驱动与系统控制,从而实现执行机械对未知指令准确跟踪的控制系统,被广泛应用于航空航天、国防领域以及工业自动化等自动控制领域。

数据显示,中国伺服系统市场规模由2017年的97亿元上升至2021年的224亿元。随着中国人口老龄化的进一步加剧,人口红利逐渐消退,人力成本逐年上升,传统工业尤其是制造业对自动化产线设备的需求将始终保持增长态势。预计到2022年,中国伺服系统市场规模将达到286亿元。

数据来源:中商产业研究院整理

(2)伺服电机市场规模

近年来,中国伺服电机市场规模一直保持增长趋势,受到下游工业机器人、电子制造设备等产业扩张的影响,伺服电机在新兴产业应用规模也不断增长。2019年中国伺服电机市场规模达142亿元,同比增长6.77%,预计2022年市场规模将增长至181亿元。

数据来源:工控网、中商产业研究院整理

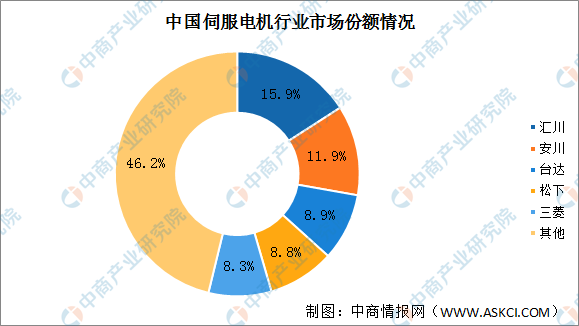

(3)伺服电机竞争格局

由于我国伺服电机发展起步较晚,伺服电机行业65%左右的份额都是由外资品牌所占据。具体来看,国产品牌汇川技术首次市场份额占比排名第一,市占率达15.9%,日本安川、台湾台达、日本松下、日本三菱市场份额分别为11.9%、8.9%、8.8%、8.3%。

数据来源:MIR DATABANk、中商产业研究院整理

3、控制器

(1)控制器市场规模

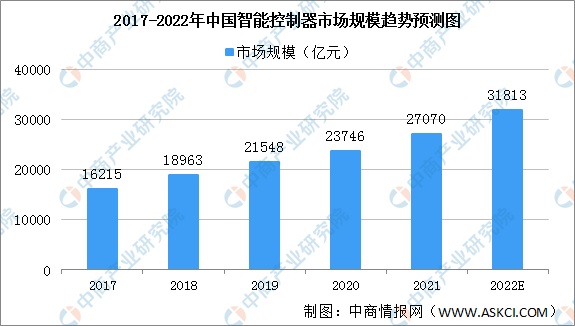

控制器可比喻为机器人的“大脑”,负责向机器人发布和传递动作指令,对机器人性能具有决定性影响。近年来,我国智能控制器市场规模不断增长,由2017年的16215亿元增至2020年的23746亿元,年均复合增长率为13.6%。主要原因是我国拥有广阔的终端产品消费市场、完善的电子产业配套体系以及充足的劳动力资源,全球智能控制器产业逐渐向国内转移。预计2022年我国智能控制器市场规模将超3万亿元,同比增长17.52%。

数据来源:中商产业研究院整理

(2)控制器竞争格局

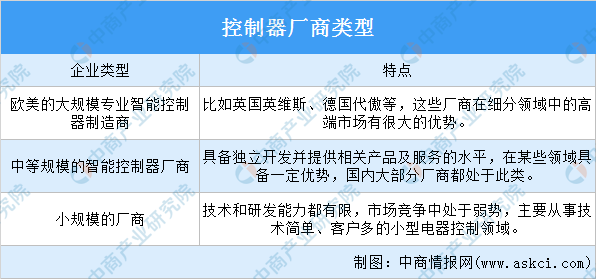

目前智能控制器行业集中度不高,处于充分市场化竞争状态。按照规模和技术研发实力可以将所有厂商分成三类:欧美的大规模专业智能控制器制造商、中等规模的智能控制器厂商、小规模的厂商。大部分厂商采用的是维护核心客户然后兼顾其他客户,这也使得各家的产品核心技术不同,开发的方向和技术也各不相同,行业内不同类型生产企业的利润水平差异也较大。

资料来源:中商产业研究院整理

4、传感器

(1)传感器市场规模

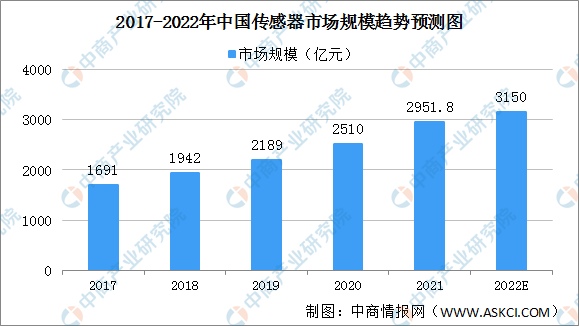

传感器是连接物理世界和数字世界的桥梁,指能感受规定的被测量并按照一定规律转换成可用信号的器件或装置。数据显示,2019年中国传感器市场规模2189亿元,同比增长12.7%。随着社会的不断进步,传感器这一产业在互联网力量的赋能之下日益受到重视,日后再叠加相关扶持政策的出台,传感器行业市场可期。2021年我国传感器市场规模达2951.8亿元,2022年中国传感器市场规模将进一步增至3150亿元。

数据来源:中商产业研究院整理

(2)传感器竞争格局

伴随着我国信息化的高速发展,近年来我国的传感器行业发展飞快。从竞争格局来看,我国传感器行业TOP5占据了国内传感器市场40%以上的份额,行业竞争格局逐渐成熟。

华工科技传感器产品主要应用于智慧出行、智慧家庭、智慧医疗、智慧城市等领域,是全球有影响力的传感器系统解决方案提供商,具有较强的竞争优势;大立科技是国内少数能够独立研发、生产红外热成像相关核心芯片,机芯组件到整机系统全产业链完整的高新技术企业,旗下传感器业务占比高达90%以上,主要生产红外温度成像传感器;歌尔股份目前精密零组件收入规模较大,歌尔传感器涵盖压力传感器、交互类传感器和流体传感器等,广泛应用于各类消费类电子产品,处于行业领先地位,竞争力较强。

资料来源:中商产业研究院整理

(二)医疗器械

1、手术器械

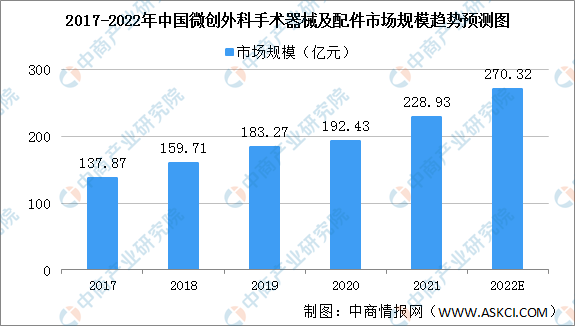

微创外科手术的发展,与之对应的微创外科手术器械市场也进入高速发展期。我国微创外科手术器械及配件市场的规模由2017年的137.87亿元已增至2021年的228.93亿元,预计2022年市场规模将超270亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

2、手术耗材

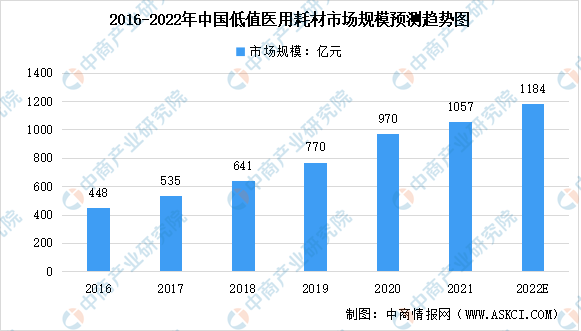

根据医械汇的统计,国内低值医用耗材市场规模从2016年的448亿元上升至2020年的970亿元,年复合增长率为21.3%,远高于全球增长水平。中商产业研究院预测,我国低值医用耗材的市场规模将在2022年达到1184亿元。

数据来源:医械汇、中商产业研究院整理

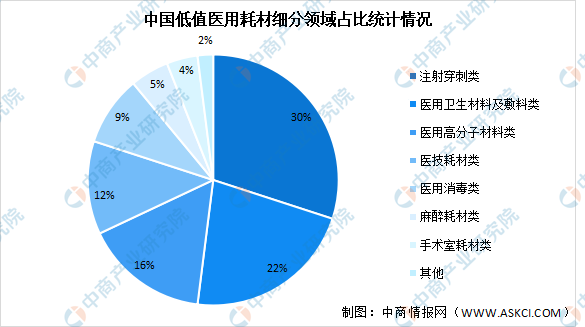

基础耗材虽然单价低,但是用量大,与患者的切身利益息息相关。目前,基础耗材集采正在不断扩围之中,在多轮集采轰炸下,国内基础耗材价格或将再迎新低。数据显示,我国手术室类耗材占比较小,仅占比4%。

数据来源:医械汇、中商产业研究院整理

(三)医生主控台

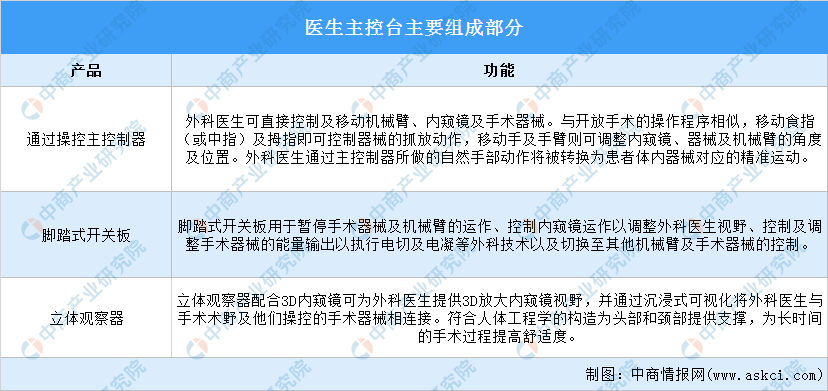

医生主控台使外科医生可通过三维高清影像系统实时观看手术术野,操控机械臂进行手术。外科医生则安坐於符合人体工学的医生主控台,无须进入手术室的无菌区。医生主控台有三个主要组成部分:主控制器、脚踏式开关板及立体观察器。

资料来源:中商产业研究院整理

(四)成像系统

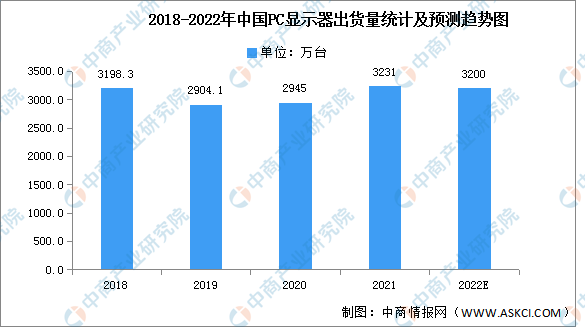

1、显示器

近年来,中国PC显示器出货量整体波动较大,2021年全年中国PC显示器市场出货3231万台,同比增长9.7%,创十年来最高增幅。但随着市场日益饱和,新冠疫情和乌克兰危机带来的通胀压力将在2022年进一步加速冷却市场环境。预计2022年中国PC显示器出货量将达3200万台,同比下降1.4%。

数据来源:IDC、中商产业研究院整理

2、内窥镜

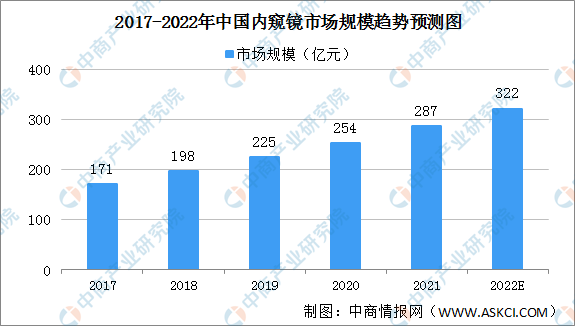

(1)内窥镜市场规模

内窥镜是一种常见的医疗器械,依赖光源辅助,经人体的自然孔道或经手术做的小切口进入人体内,并直接窥视有关部位的变化,是内、外科精细检查和微创治疗的必备工具。我国的内窥镜产业尚处于发展期,市场规模不断扩大。2020年中国内窥镜市场规模达到254亿,预计2022年中国内窥镜市场规模将达322亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

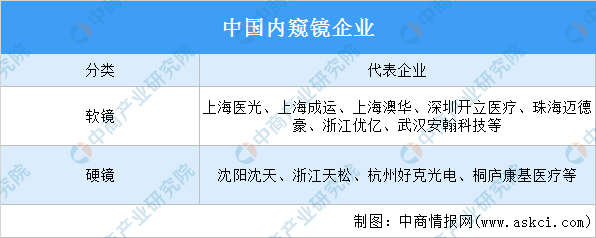

(2)内窥镜竞争格局

目前,国内内窥镜市场被日德厂商垄断,国产厂商市场占有率为5%。奥林巴斯、富士、宾得等日本企业垄断软镜市场,市场份额最高达44%,德国卡尔史托斯保持在硬镜领域的领先地位,市场份额26%。我国国产生产企业开立医疗、澳华内镜、迈瑞医疗等在内窥镜市场占有率较低,在内窥镜高端市场上更是无法与进口厂商直接竞争。

数据来源:点石资本、中商产业研究院整理

三、中游

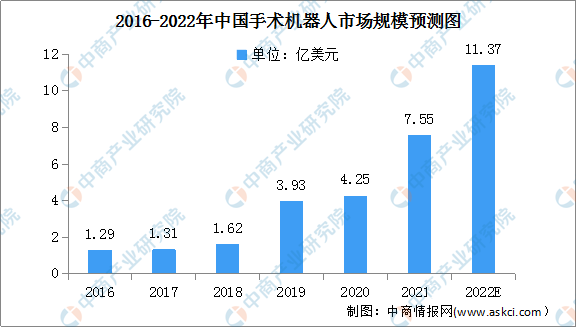

(一)手术机器人市场规模

手术机器人主要被用于微创伤手术领域中实现高于人类能力的对手术器械的精准操控,具有很高的临床价值,能有效提升手术精准度和稳定性,缩短患者术后恢复周期,减少并发症的发生。中国手术机器人市场规模从2016年的1.29亿美元增长至2020年的4.25亿美元。预计2021年将继续呈增长趋势,达到7.55亿美元。2022年我国手术机器人市场规模将进一步达到11.37亿美元。

数据来源:Frost&Sullivan、中商产业研究院整理

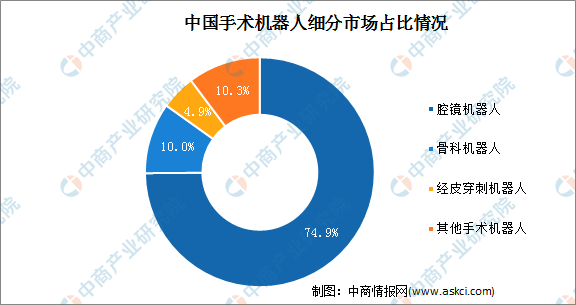

(二)手术机器人产业结构

目前,手术机器人的细分市场可分为腔镜机器人、骨科机器人、经皮穿刺机器人以及其他手术机器人四大类。其中腔镜机器人在中国手术机器人市场中占比最大,占整体市场的74.9%。其次为骨科机器人(10%)及经皮穿刺机器人(4.9%)。

数据来源:Frost&Sullivan、中商产业研究院整理

(三)手术机器人细分市场规模

中国腔镜手术机器人2020年的市场规模为318.4百万美元,远低于美国,但其被视为具有最大增长潜力的重要地区市场。预计2022年中国腔镜手术机器人市场将达到821.4百万美元。

数据来源:Frost&Sullivan、中商产业研究院整理

2020年中国经皮穿刺手术机器人的市场规模为20.8百万美元,随着政策支持和经皮穿刺手术机器人中国医疗领域的不断普及,预计2022年将增长至57.3百万美元。

数据来源:Frost&Sullivan、中商产业研究院整理

(四)手术机器人行业竞争格局

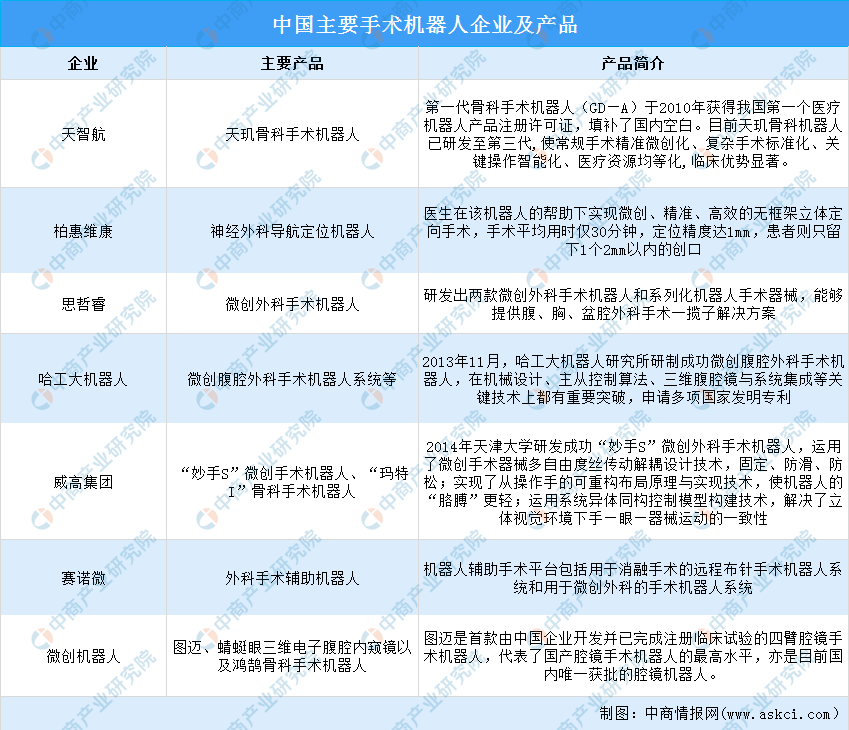

目前,我国手术机器人行业的五大细分“黄金赛道”分别为腔镜、骨科、泛血管、经自然腔道和经皮穿刺。国内腔镜和骨科机器人赛道发展最快。目前,我国主要手术机器人企业有天智航、柏惠维康、思哲睿、哈工大机器人、威高集团、赛诺微、微创机器人等。

资料来源:中商产业研究院整理

四、下游

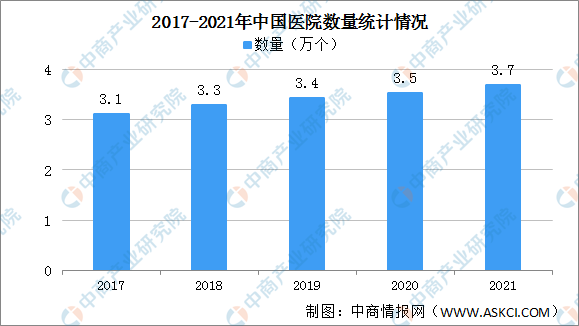

(一)医院数量

近年来,我国医院数量稳步增加,总体保持在3万个以上。2021年中国医院3.7万个,比上年增加0.2万个。其中,公立医院1.2万个,民营医院2.5万个。

数据来源:中商产业研究院数据库

(2)医院手术量

据医学界智库发布的2021中国综合医院手术量排行榜,前100家医院手术总量超789万台/年,前10家医院手术量超158.3万台/年。

资料来源:医学界智库、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国手术机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。