2022年中国牙科服务市场规模及主要驱动因素预测分析

中商产业研究院 2022-05-23 09:50

中商情报网讯:牙科服务通常是指由牙科保健服务提供商提供的维持牙齿健康的服务,该等牙科保健服务提供商包括综合医院牙科部、牙科医院及牙科诊所。牙科服务主要涵盖口腔综合治疗科、口腔修复科、种植牙科、牙齿正畸科等专科。

近年来,随着中国父母可支配收入水平及消费能力的提高,许多中国父母对儿童牙齿健康问题的日益关注,国内需求日益庞大,中国牙科服务市场预期将进一步增长。同时,与国外牙科市场比较,国内每百万人口牙医数量较少,牙科普及率不高。未来,随着相关政策的支持以及居民牙科保健意识的提高,中国牙科服务市场将实现高质量发展。

一、市场规模

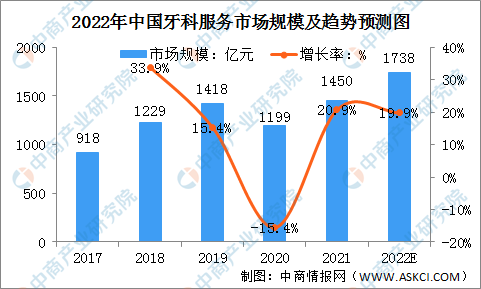

据相关数据分析,中国牙科服务市场规模在2017-2022年间增长强劲,市场规模由2017年的918亿元增长到2021年的1450亿元,年复合增长率达到14.9%。随着人口老龄化及二胎政策的施行,龋齿率相对较高的儿童和老年人口的人口基数有望增长,因而为中国的牙科服务带来大量需求。预计2022年我国牙科服务需求将继续增加,市场整体规模将达到1738亿元。

数据来源:中商产业研究院整理

二、国内外牙科服务市场的比较

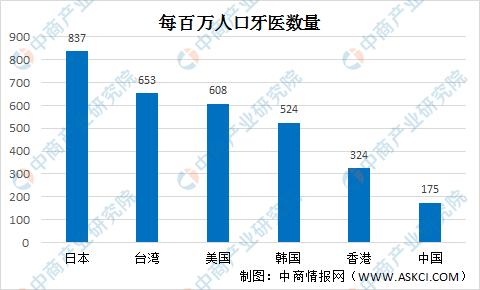

牙医是牙科服务的实际服务提供者,其为面向客户的核心资产,代表牙科服务提供商的品牌形象。一个地区的执业牙医人数直接反映了该地区牙科服务市场的质量及发展。2021年,香港、日本、台湾、美国及韩国等发达国家及地区每百万人口牙医数量为354人至837人,与发达国家的执业牙医人数相比,中国的执业牙医人数短缺,每百万人口牙医数量仅约为175人。

数据来源:中商产业研究院整理

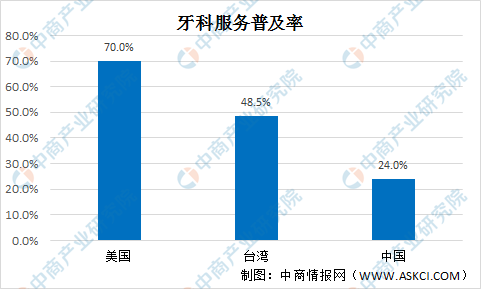

同样地,2021年中国牙科服务普及率为约24%,远低于美国及台湾等其他地区,中国牙科服务市场仍有较大的发展空间。

数据来源:中商产业研究院整理

三、中国牙科服务市场的主要市场驱动因素

1、牙科服务供不应求

根据国家卫生和计划生育委员会发布的第四次全国口腔健康流行病学调查结果,儿童及中青年人群中常见的牙科疾病患病率呈上升态势。2005年至2015年,5岁及12岁儿童的龋齿率分别增加5.8及7.8个百分点,35岁至44岁人群的牙龈出血检出率上升10.1个百分点。而2015年在5岁、12岁、35岁至44岁及65岁至74岁这四个年龄组中龋齿治疗率仅占其相应龋齿率的极小部分。3岁至5岁、12岁至15岁、35岁至44岁及65岁至74岁年龄组的龋齿治疗率分别约为62.5%、41.9%、89%及98%,而对应年龄组的龋齿治疗率分别约占相应龋齿率的19.4%、49.4%、56.9%及69.1%。牙科疾病患病率与相应的牙科疾病治疗率之间存在显著差距,牙科疾病患病率与牙科疾病治疗率之间的差距有望进一步带动行业发展。

2、消费升级及牙科保健意识的提高

随着可支配收入持续增加及多年的财富积累,中国已建立坚固的中产阶级基础,能够促进消费升级且更能够承担牙科服务的支出。此外,年轻父母及教育机构更加重视儿童的口腔健康,从早年开始就不断培养牙科保健意识。城镇居民人均可支配收入增加,加上年轻父母及教育机构对儿童口腔健康的关注增加,因此,从早年开始就不断培养牙科保健意识,这提高了倾向于在各类医疗服务上花费更多的城镇居民的健康意识。随着人们的医疗保健意识不断增强及上述医疗服务的人均消费支出增加,居民对牙科服务的需求不断增强,而牙科服务提供商则顺应该趋势,扩大业务覆盖地区及提高运营能力,从而带动中国的牙科服务市场。

3、有利的政策促进牙科服务多样化

政府发布有利民营医疗机构的政策,2019年2月,中国国家卫生健康委员会公布《健康口腔行动方案(2019-2025年)》,力求提高居民对口腔健康的认识,提升整体牙科服务水平并降低牙科发病率。与其他专业医疗保健类别相比,牙科服务更加标准化,且其资本门坎相对较低。民营牙科医院设备完善,环境安静,持有国家医疗保险定点医院执业资格,可极大改善客户的体验。

更多资料请参考中商产业研究院发布的《中国牙科服务行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。