2022年中国医疗器械行业存在问题及发展前景预测分析

中商产业研究院 2022-06-20 11:33

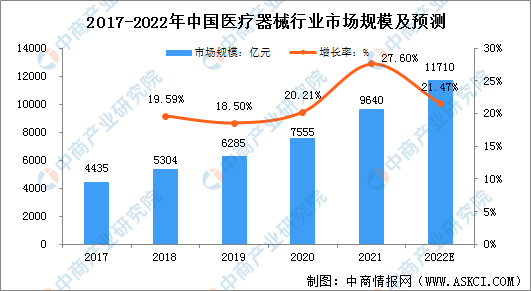

中商情报网讯:随着国内疫情防控的常态化以及国民生活质量的不断提高,我国医疗器械行业发展迅速。数据显示,2017-2021年我国医疗器械行业市场规模不断增加,从4435亿元增长至9640亿元,复合增长率为21.47%。预计2022年,中国医疗器械行业市场规模将达到11710亿元,同比增长21.47%。

数据来源:中商产业研究院整理

行业发展困境

1.“两票制”和“集中采购”范围逐渐扩大

医疗器械行业产品主要包括低值耗材、高值耗材、体外诊断产品以及设备类医疗器械。截至2021年,低值耗材、高值耗材、体外诊断等产品已经逐步实施“两票制”和“集中采购”。未来如果相关政策在医疗器械领域全面推行,可能对企业的销售模式、销售费用、毛利率等产生影响。

2.中美贸易摩擦

2018年以来,因中美贸易摩擦等因素影响,海外商业环境不确定性风险上升,国际市场面临经济和政治的双重影响。从短期来看,加征关税对企业经营的影响较小。但从长期来看,加征关税不利于国内高端制造设备在美国市场扩大销售规模和业务拓展。

行业发展前景

1.基层市场容量增加,市场持续扩容

一方面,分级诊疗带动基层医疗需求释放,将常见病、多发病和慢性病等轻症患者向基层医院分流。在此背景下,基层医疗设备市场将逐渐扩容。另一方面,重大疾病诊治前移助力医学影像市场发展。“强化早诊断、早治疗、早康复,实现全民健康”等是中共中央、国务院通过《“健康中国2030”规划纲要》所做的重要部署。超声影像设备作为医疗机构的常规诊疗设备,且具有安全无创、实时性好、使用成本低、应用范围广等优势,易被患者接受。便携式DR产品因其具有产品便携、辐射剂量小等优势,在重大疾病诊治前移的政策背景下将优先受益。

2.特别审批通道提升企业研发能力,高技术实力企业受益

2021年4月,新修订的《医疗器械监督管理条例》正式实施。新规指出国家制定医疗器械产业规划和政策,将医疗器械创新纳入发展重点,对创新医疗器械予以优先审评审批,支持创新医疗器械临床推广和使用,推动医疗器械产业高质量发展。在国家积极鼓励医疗器械技术创新的背景下,研发实力雄厚,拥有较强的技术创新能力和研发成果转化能力的企业将直接受益。

3.人口老龄化及慢性病高发,推动行业持续增长

据国家统计局数据显示,2021年末我国65周岁及以上人口数为20,056.00万人,占总人口的比例为14.20%。随着中国人口老龄化现象逐渐显现,消费结构升级等潜在需求在进一步释放,健康中国建设和政府财政医疗卫生投入也在持续跟进。

通过医学影像设备进行早期筛查和鉴别,对降低疾病的死亡率、提高患者生存质量具有十分重要的意义。老龄化的加剧,客观上提升了全球慢性病发病率,势必带来更大的医学影像需求,推动行业快速发展。

4.发展高端医疗器械上升为国家战略,进口替代进程提速

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出,发展高端医疗设备,完善医疗器械等快速审评审批机制。2021年12月发布的《“十四五”医疗装备产业发展规划》提出医疗装备产品认可度、品牌美誉度及国际影响力快速提升,在全球产业分工和价值链中的地位大幅提高,6-8家企业跻身全球医疗器械行业50强。

目前,国内高端医疗器械中进口品牌仍然占据较高的市场份额,2019年国内主要进口厂商市场份额超过60%。未来,随着国家一系列鼓励政策的出台,国产设备凭借长期的技术积累、价格优势和渠道优势将拉开新一轮的高增长。

更多资料请参考中商产业研究院发布的《中国医疗器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。