2022年中国超高清视频产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-06-22 16:42

中商情报网讯:超高清电视迎发展意见,行业有望迎来大规模大幅升级。6月21日,国家广播电视总局发布《关于进一步加快推进高清超高清电视发展的意见》,提出到2025年底,全国地级及以上电视台和有条件的县级电视台全面完成从标清到高清转化。

一、产业链

超高清视频产业链包括核心元器件、核心层、服务层及应用层。核心元器件主要包括感光器件、编解码芯片、图像芯片、存储芯片、处理器芯片、显示面板等;核心层包括视频生产设备、网络传输设备、终端呈现设备;服务层包括内容服务、集成服务、分发服务、增值服务、安全服务;应用层广泛应用于广播电视、安防监控、工业制造、智能交通、医疗健康、文教科研等方面。

资料来源:中商产业研究院整理

二、市场现状

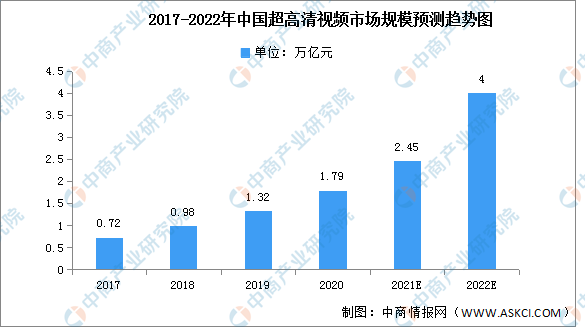

1.市场规模

中国超高清视频市场发展潜力大,近年来一直呈现增长趋势。超高清视频市场规模从2017年的0.72万亿元增长至2020年的1.79万亿元,年均复合增长率达35.47%。根据国家超高清视频产业规划,我国超高清视频产业规划总体规模将在2022年超过4万亿

数据来源:中商产业研究院整理

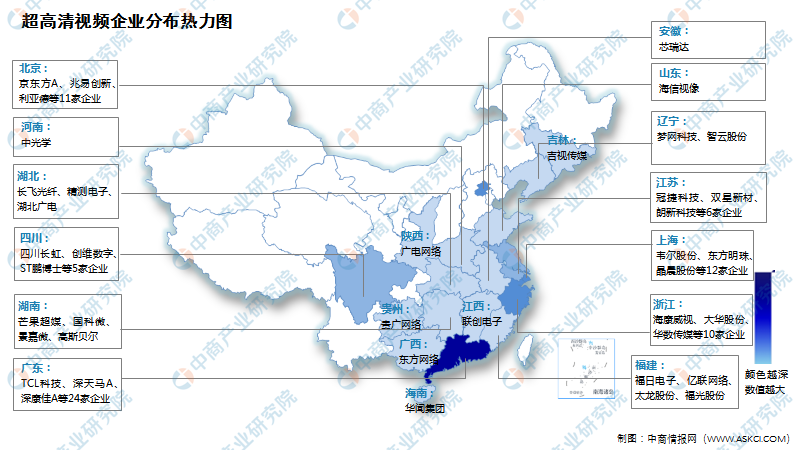

2.企业热力分布图

资料来源:中商产业研究院整理

3.重点企业分析

资料来源:中商产业研究院整理

三、核心元器件分析

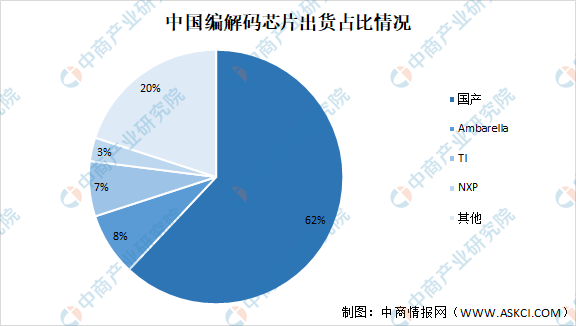

1.编解码芯片

视频编码是利用图像统计特性,去除视频信号中存在的冗余信息的过程。根据不同的视频参数和编码标准,一部视频的压缩率能达到几十倍、几百倍甚至更高。编解码芯片是非常重要的一级技术分支,视频采集制作、显示技术和传输与储存技术的发展都依赖于编解码标准和芯片技术的确定,可以说,该技术是超高清视频技术的基础。

国产编解码芯片占比最大达62%,随着国产芯片厂家参与到视频编解码芯片设计大军中,推动了行业芯片价格降低。

数据来源:中商产业研究院整理

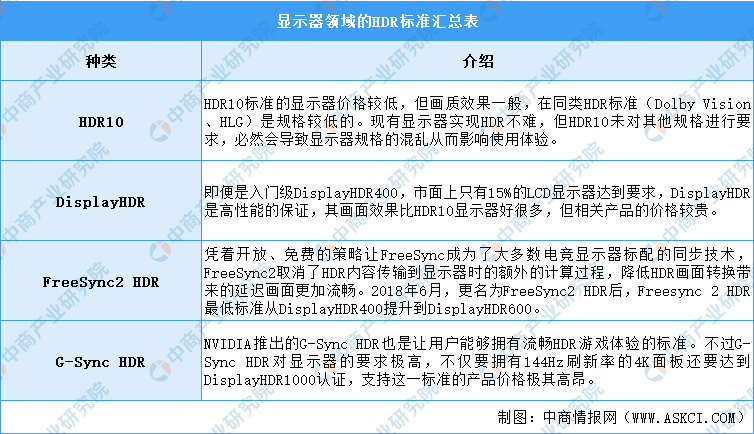

2.HDR显示器

当前市面上有HDR10、DisplayHDR、FreeSync2HDR、G-SyncHDR等等配置的多种显示器。HDR10是平价的标准选择、DisplayHDR是优质产品的认证、而FreeSync流畅画面的代名词、G-SyncHDR是高端线的产品选择。多种选择对用户来说是较为有利的,但是多种标准也会造成产品乱象丛生的局面,行业未来市场仍然需要对标准进行规范,也只有整套规范化的HDR解决方案才能够加速行业生产效率,未来显示器兼容HDR格式也是行业的重要出路。

资料来源:中商产业研究院整理

四、核心层分析

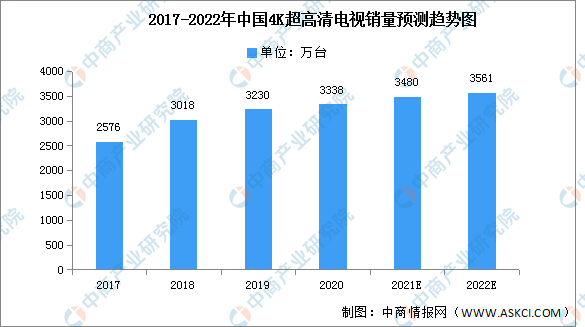

1.4k电视

目前超高清视频主要技术为4K及8K,4K技术经过多年发展已逐渐成熟。近年来,中国4K超高清电视销售量呈现稳定增长趋势,2020年销量达3338万台,同比增长3.3%,预计2022年将进一步增长至3561万台。

数据来源:中商产业研究院整理

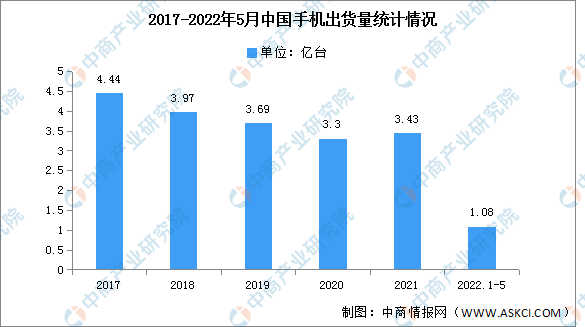

2.手机

根据数据显示,在经历了2017年之前的高速发展后,中国智能手机出货量一直呈现下降趋势,市场已经接近饱和,消费者对于智能手机的需求逐渐减弱,随后智能手机出货量连续三年下滑。2022年5月,国内市场手机出货量2080.5万部,同比下降9.4%。2022年1-5月,国内市场手机总体出货量累计1.08亿部,同比下降27.1%

数据来源:信通院、中商产业研究院整理

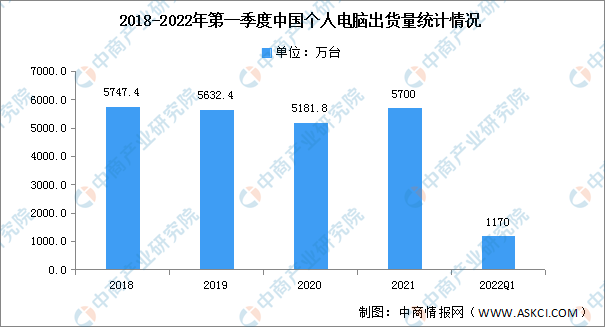

3.电脑

个人电脑从笨重的商业电脑到今天在我们日常生活中扮演重要角色的超薄高性能机器,既可用来工作,又能用来打游戏。在经历七个季度的连续增长之后,2022年第一季度,中国个人电脑(包括台式机、笔记本电脑和工作站)出货量下降1%,出货量为1170万台,打破一路走高的增长势头。

数据来源:canalys、中商产业研究院整理

4.重点企业分析

资料来源:中商产业研究院整理

五、服务层分析

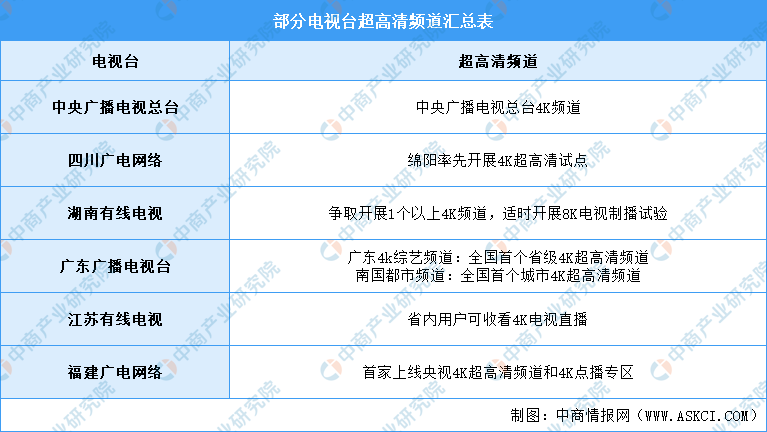

超高清视频电视台

春晚作为全国同时收看人数最多的节目,央视带头在2019年春晚上展示4K+5G技术,让观众透过屏幕感受新科技带来的震撼感,对超高清视频起到了非常大的宣传作用,有利于激发群众对超高清视频内容的热情,挖掘出更多消费端的潜在需求。除了央视,四川、广东、湖南、江苏、福建等省市相继上线超高清频道,未来陆续将有更多地方电视台推出超高清频道,助推超高清视频产业的发展。

资料来源:中商产业研究院整理

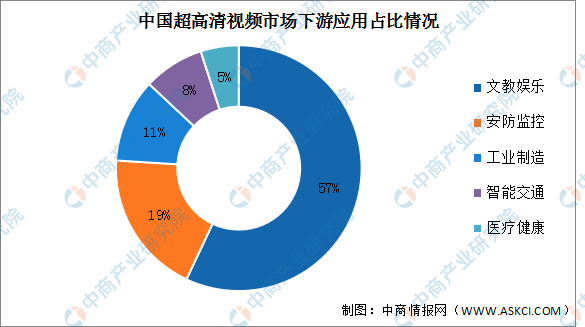

六、应用层分析

超高清视频主要应用于文娱娱乐领域,占整体市场的57%,超过一半。其次分别为安防监控、工业制造、智能交通及医疗健康,占比分别为19%、11%、8%及5%。

数据来源:中商产业研究院整理

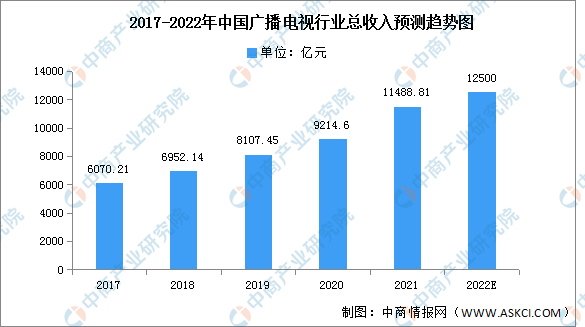

1.广播电视

随着经济社会的不断发展和转型,广播电视与新媒体越来越深入,多面化发展。2017年以来,中国广播电视行业总收入一直保持高速增长趋势,2021年中国广播电视总收入达11488.81亿元,同比增长24.68%,预计2022年将进一步增长至12500亿元。

数据来源:广电总局、中商产业研究院整理

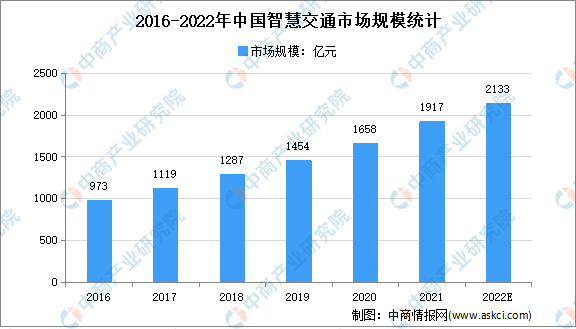

2.智能交通

近年来,交通产业与数字技术的深度融合,互联网科技企业正成为交通碳减排的重要力量之一。我国交通行业也不断朝着智能化、智慧化方向发展,其市场规模呈明显的上升趋势。2016-2020年,我国智慧交通市场总规模由973亿元增长至1658亿元。随着我国交通智能化应用的不断推进,智慧交通的市场规模增长将继续保持较快速度。预计2022年我国智慧交通市场规模将达2133亿元,未来仍将继续增长。

数据来源:中国智能交通协会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国超高清视频行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。