2022年中国磷化工行业市场前景及投资研究报告(简版)

中商产业研究院 2022-06-23 15:50

中商情报网讯:磷化工行业是指以磷矿石为原料,通过化学方法将矿石中的磷元素加工成为产品的化工子行业。随着双碳政策加速推进,新能源产业加速发展,磷化工产业链价值进一步提升。在农业和工业需求双重驱动下,国内磷化工产业链整体维持高景气。

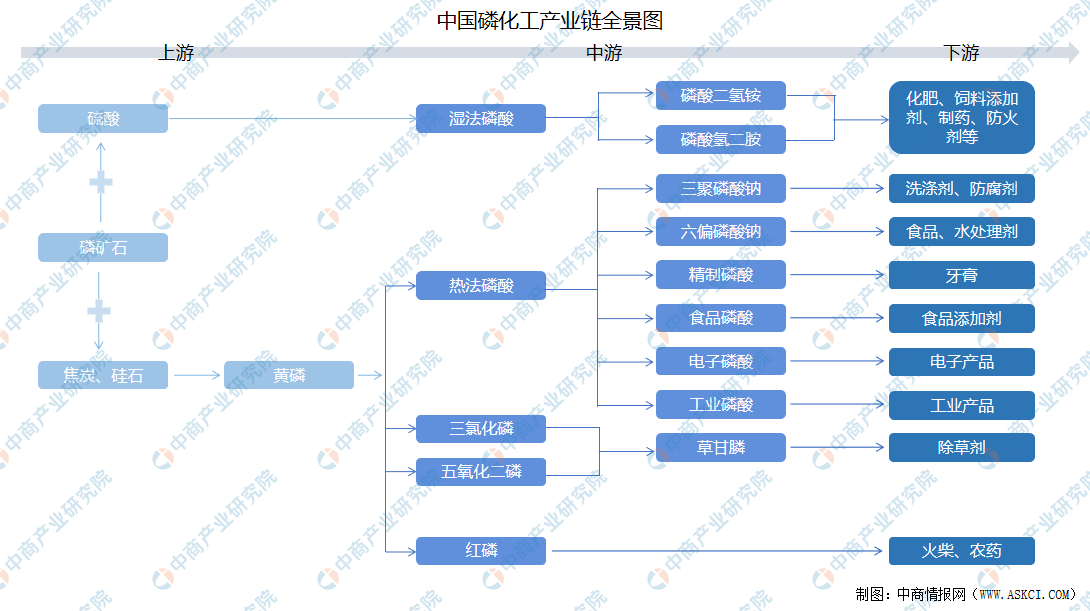

一、磷化工定义及产业链

磷化工行业是指以磷矿石为原料,通过化学方法将矿石中的磷元素加工成为产品的化工子行业,其基础原料主要是磷矿石和硫磺。磷化工行业主要包括磷肥和磷酸盐两个子行业。

磷化工产业链中,上游为原材料磷矿石,用硫酸、硝酸或盐酸分解磷矿制得的磷酸统称为湿法磷酸;以黄磷为原料,经氧化,水化等反应而制取的磷酸称为热法磷酸。中游为含有磷元素的各有机物、无机物,下游为制成的产品,最后应用于各行各业。

资料来源:中商产业研究院整理

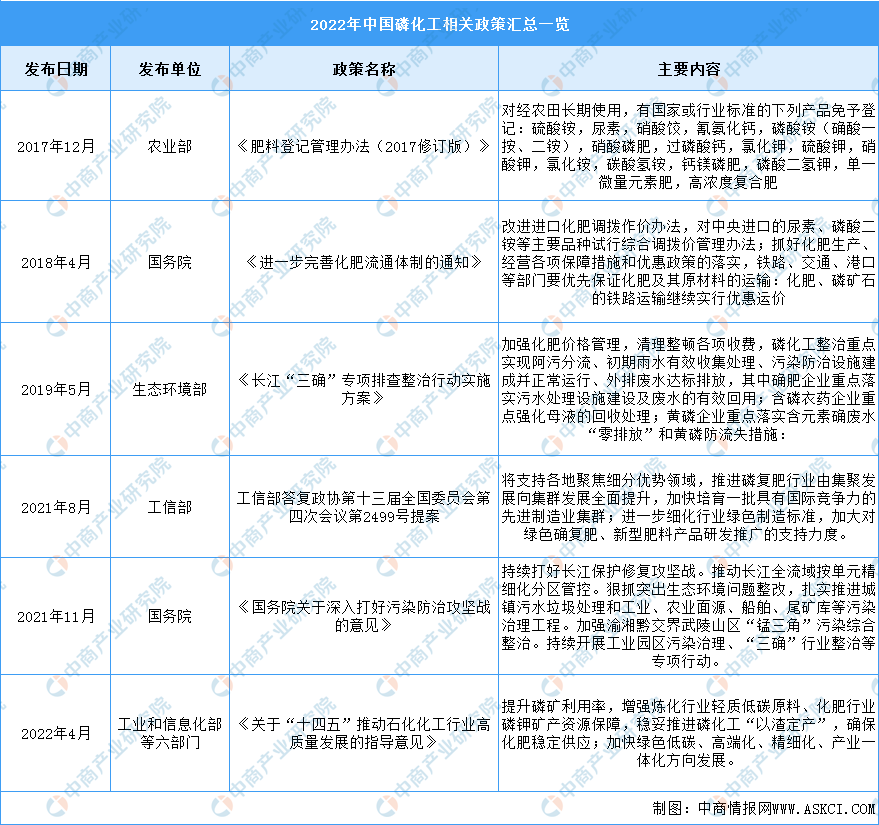

二、磷化工行业发展政策

近年来,中国磷化工行业受到各级政府的高度重视和国家产业政策的重点支持。国家陆续出台了多项政策,鼓励磷化工行业发展与创新,《关于“十四五”推动石化化工行业高质量发展的指导意见》《国务院关于深入打好污染防治攻坚战的意见》《长江“三确”专项排查整治行动实施方案》等产业政策为磷化工行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。具体情况列示如下:

资料来源:中商产业研究院整理

三、磷化工行业发展现状

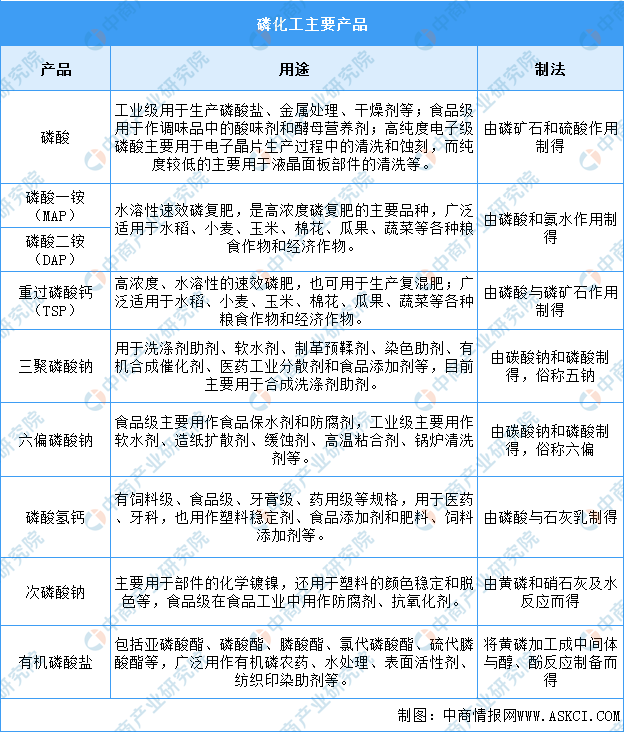

1.磷化工主要产品

磷化工产品可分为两大类,一类应用于农业中,磷酸一铵、磷酸二铵及磷酸氢钙等磷肥或含磷农药;另一类是用于工业、食品、医药领域的磷酸及磷酸盐,包括三聚磷酸钠、六偏磷酸钠等。

资料来源:中商产业研究院整理

2.产量及需求量

中国是世界最大的磷化工产品生产国。2021年,中国磷化工行业主要产品产量:磷酸一铵1252.58万吨,磷酸二铵1354.363万吨,磷肥(折五氧化二磷100%)约1200万吨,黄磷77.75万吨,草甘膦预计约60万吨。

从消费需求端来看,中国也是世界最大的磷化工产品消费国。2021年,中国磷化工行业主要产品消费量:磷酸一铵793.52万吨,磷酸二铵545.2万吨,磷肥(折五氧化二磷100%)约700万吨,黄磷预计约75万吨,草甘膦预计约6万吨。

数据来源:中商产业研究院整理

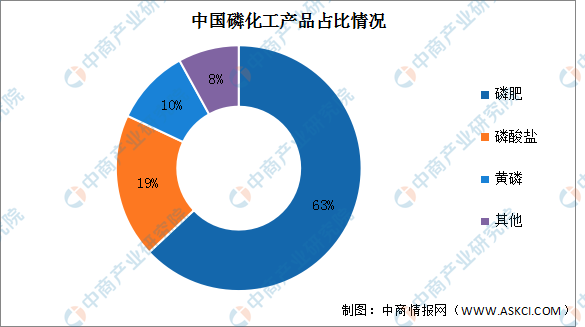

3.市场结构

目前,中国磷化工产品主要以农业领域为主,全球超过50%的草甘膦产能都在中国,2020年我国63%的磷矿石用于生产磷肥,19%用于磷酸盐,10%用于黄磷。

受益于动力电池和储能等新能源领域对磷酸铁锂的需求大幅提升,未来,磷化工市场结构将从传统农药、化肥领域逐步向磷酸铁锂延伸。

数据来源:中商产业研究院整理

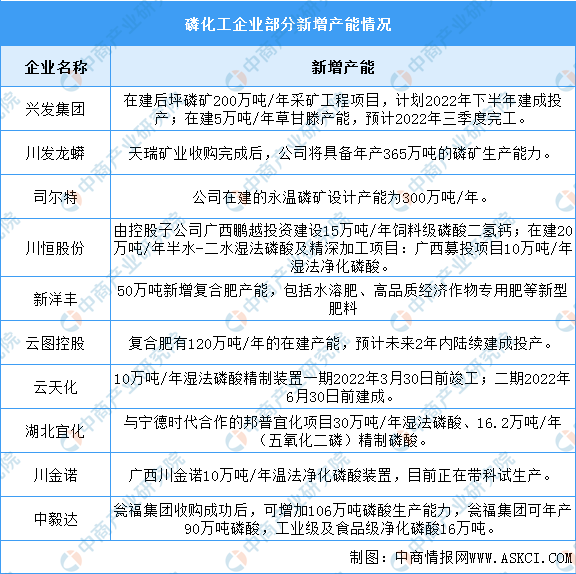

4.产能情况

受管控及污染处理成本等因素影响,中游及下游各产品新增产能较少,仅有少数企业有增产计划,但受磷化工及环保规划影响,经过安评、环评、产能爬坡等阶段仍需时间,未来磷化工行业中高能耗、低技术含量装置将逐步退出市场,同时行业新增产能十分有限,未来较长时间内仍将处于供需紧平衡状态。

资料来源:中商产业研究院整理

四、磷化工行业重点企业

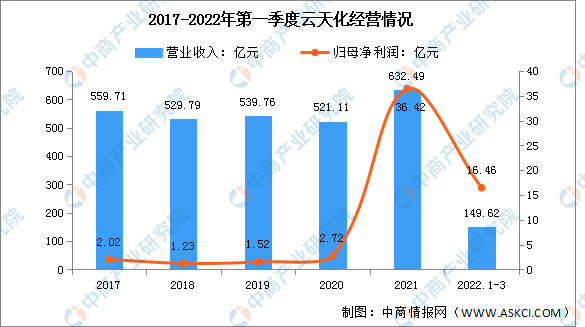

1.云天化

云南云天化股份有限公司主营业务为肥料及现代农业、磷矿采选、精细化工、商贸物流。主要产品有磷酸一铵、磷酸二铵、尿素、复合肥、水溶肥、功能肥、磷矿石、聚甲醛、季戊四醇、锂离子电池隔膜等。云天化是我国最大的磷矿采选企业之一,投资建设磷酸铁锂电池新材料前驱体及配套项目。

2022年第一季度实现营业收入149.62亿元,同比增长13.28%;实现归母净利润16.46亿元,同比增长186.26%。

数据来源:中商产业研究院整理

2.兴发集团

湖北兴发化工集团股份有限公司主营业务是磷矿石、磷酸盐等精细磷化工产品、草甘膦及其副产品、有机硅产品、肥料产品、电子化学品等的生产、销售及相关化工产品的贸易业务。公司是磷化工行业龙头,外延内生纵横发展,磷化工一体化布局,传统+精细两翼齐飞。

2022年第一季度实现营业收入85.75亿元,同比增长90.64%;实现归母净利润17.23亿元,同比增长383.99%。

数据来源:中商产业研究院整理

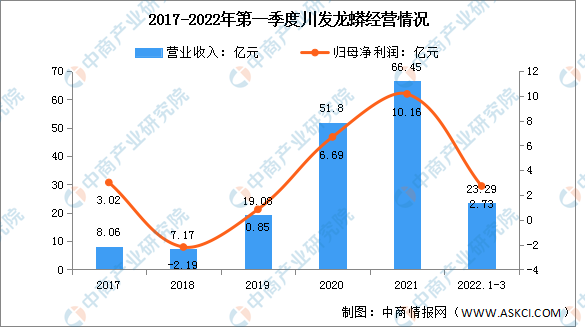

3.川发龙蟒

四川发展龙蟒股份有限公司主营业务为磷化工业务。公司主营业务分产品为工业级磷酸一铵、饲料级磷酸氢钙、肥料级磷酸一铵、复合肥、磷石膏、农业技术服务、磷矿采选业务等磷酸盐产品以及各种复合肥产品。川发龙蟒是全球工业级磷酸一铵产销量最大的企业,出口量占全国出口总量的一半左右,工业级磷酸一铵是磷酸铁锂电池重要的原材料之一。

2022年第一季度实现营业收入23.29亿元,同比增长64.01%;实现归母净利润2.73亿元,同比增长145.94%。

数据来源:中商产业研究院整理

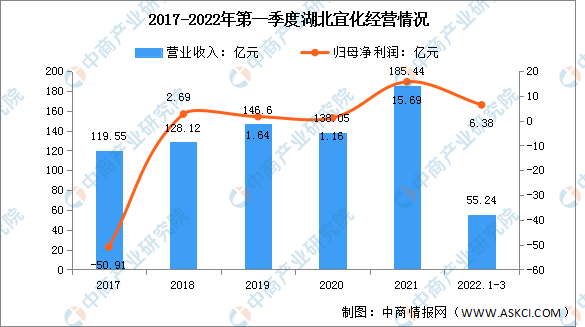

4.湖北宜化

湖北宜化化工股份有限公司的主营业务为化肥产品(尿素、磷酸二铵等)、化工产品(聚氯乙烯、烧碱等)的生产、销售;公司的主要产品为尿素、氯碱产品、磷酸二铵、精细化工产品、电力产品、贸易业务。公司目前正和宁德时代展开合作,双方成立合资公司,建设运营磷酸铁相关项目。

2022年第一季度实现营业收入55.24亿元,同比增长55.08%;实现归母净利润6.38亿元,同比增长200.94%

数据来源:中商产业研究院整理

5.澄星股份

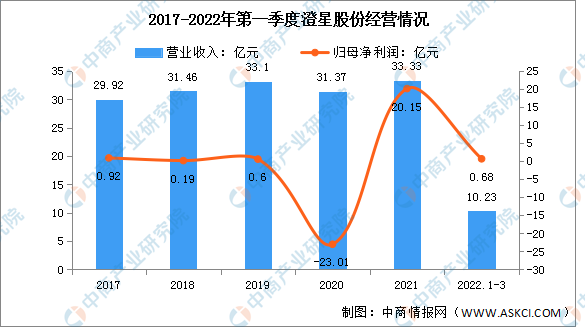

江苏澄星磷化工股份有限公司主要从事黄磷、磷酸、磷酸盐等精细磷化工系列产品的生产与销售。主要产品为磷酸、磷酸盐、黄磷等。公司多年来以磷为主,形成了矿、电、磷一体化的成本比较优势和融入国际跨国公司产业链的市场领先优势,打造了从矿山——黄磷——磷酸——磷酸盐——外贸出口的完整产业链。

2022年第一季度实现营业收入10.23亿元,同比增长26.61%;实现归母净利润0.68亿元,同比增长718.18%。

数据来源:中商产业研究院整理

五、磷化工行业发展前景

1.政策利好行业发展

近年来,中国推出了与磷化工相关的政策,加速磷化工产业发展。2022年4月,工信部及其他六部门联合发布《关于“十四五”推动石化化工行业高质量发展的指导意见》,《意见》提出,提升磷矿利用率,增强炼化行业轻质低碳原料、化肥行业磷钾矿产资源保障,稳妥推进磷化工“以渣定产”,确保化肥稳定供应;加快绿色低碳、高端化、精细化、产业一体化方向发展。

2.粮价上涨推动磷肥需求

随粮价上涨,农户对未来种植收益预期以及周转资金均提升,有望持续加大对农资的需求和投入。同时从历史上看,化肥价格与粮食价格密切相关,且粮价通常为领先指标,故粮价维持高位将驱动化肥行业需求提升。

3.新能源产业发展带来广阔新市场

磷作为重要的化工原料,受益于动力电池和储能等新能源领域的发展,磷酸铁锂的需求不断增长。预计2025年全球磷酸铁锂电池出货量达到927.5GWh,较2020年实现78%左右的复合增长,磷酸铁锂正极需求接近200万吨,是锂电产业链需求阿尔法最强的环节。随新能源板块磷酸铁锂与六氟磷酸锂的快速发展,在未来会对磷矿石产生强劲的需求拉动。

更多资料请参考中商产业研究院发布的《中国磷化工行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。