2022年中国数控机床产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-06-27 17:01

中商情报网讯:数控机床是一种装有程序控制系统的自动化机床,一般由输入装置、数控系统、伺服系统、测量环节和机床本体组成。近年来,我国数控机床国产品牌崛起,市场需求巨大,吸引了大批国际品牌数控机床企业入驻抢占中国市场。

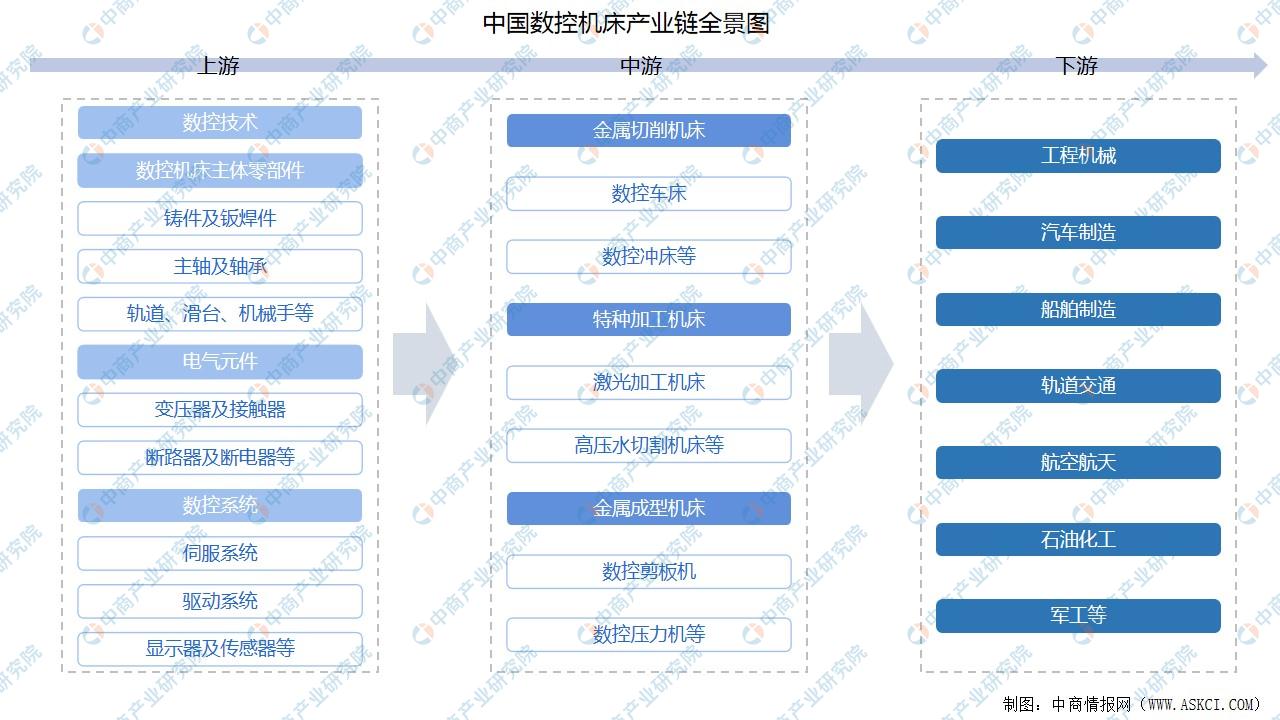

一、产业链

数控机床的产业链上游主要分为数控技术、数控机床主体零部件、电气元件和数控系统四大部分;中游为数控机床的种类,主要包括金属切削床、特种加工机床及金属成型机床;下游为数控机床的应用领域,主要用于工程机械、汽车制造、船舶制造、轨道交通、航天航空、石油化工等。

资料来源:中商产业研究院整理

二、上游分析

1.轴承

(1)轴承产量

轴承是数控机床设备中的一种重要零部件,它的主要功能是支撑机械旋转体,降低其运动过程中的摩擦系数,并保证其回转精度。数据显示,2021年我国轴承产量完成233亿套,比2020年同期增长32.7%。预计2022年轴承产量将达259亿套。

数据来源:中国轴承工业协会、中商产业研究院整理

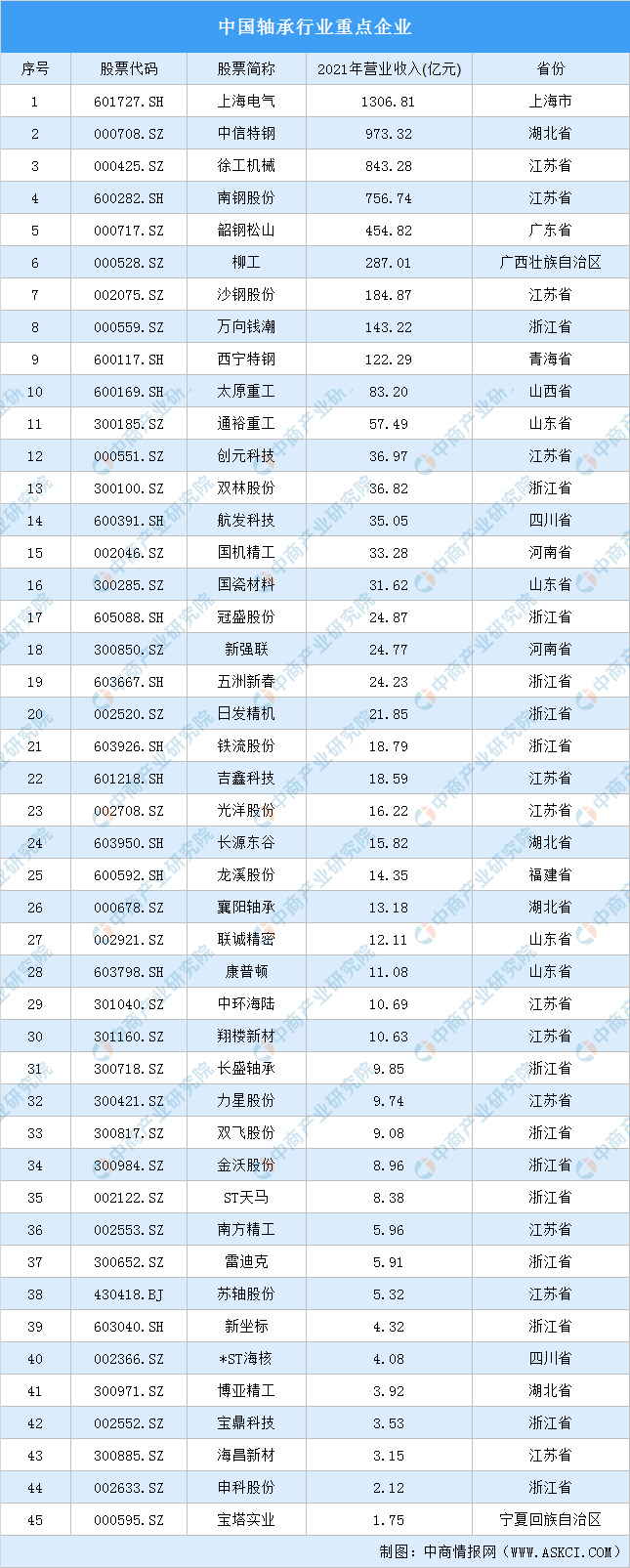

(2)轴承重点企业分析

资料来源:中商产业研究院整理

2.变压器

变压器是利用电磁感应的原理来改变交流电压的装置,是数控机床制造中的重要电气元件。受输配电价格下降及产品浪费严重等问题的影响,2018年变压器产量小幅减少,2019年变压器产量开始恢复增长。2020年受新冠肺炎疫情影响,我国变压器总产量规模略微下降,降至173601.2万千安伏。随着我国各地特高压项目相继落地及疫情的有效控制,预计2022年我国变压器产量将达194845万千安伏。

数据来源:中国机械工业联合会、中商产业研究院整理

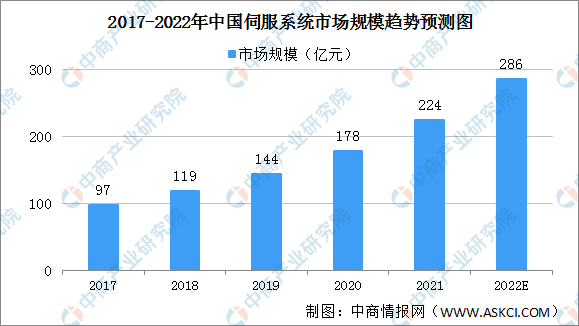

3.伺服系统

伺服系统又称随动系统,是用来精确地跟随或复现某个过程的反馈控制系统。伺服系统主要由伺服电机、伺服驱动器、编码器三部分组成。

根据数据显示,我国伺服系统市场规模由2017年的97亿元上升至2021年的224亿元。随着中国人口老龄化的进一步加剧,人口红利逐渐消退,人力成本逐年上升,传统工业尤其是制造业对自动化产线设备的需求将始终保持增长态势。预计到2022年,我国伺服系统市场规模将达到286亿元。

数据来源:中商产业研究院整理

4.传感器

传感器是一种检测装置,能感受到被测量的信息,并能将感受到的信息,按一定规律变换成为电信号或其他所需形式的信息输出,以满足信息的传输、处理、存储、显示、记录和控制等要求。数据显示,我国传感器市场规模由2017年的1691亿元增至2020年的2510亿元,年均复合增长率14.1%。随着社会的不断进步,传感器产业在互联网的赋能下日益受到重视。预计2022年中国传感器市场规模将增至3150亿元。

数据来源:中商产业研究院整理

三、中游分析

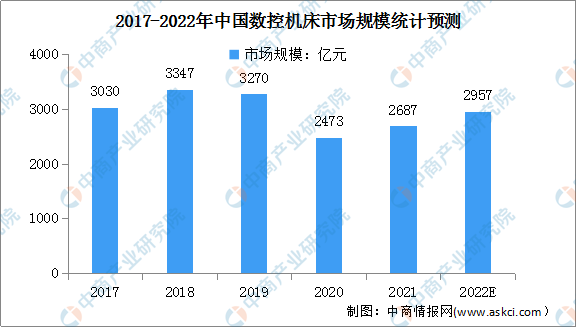

1.数控机床市场规模

近年来,在国家政策利好以及企业不断追求创新的背景下,我国数控机床行业发展迅速。数据显示,2019年我国数控机床产业规模达3270亿元。由于疫情的影响及能源供应限制,2020年我国数控机床产业市场规模小幅下降,市场规模为2473亿元,同比下降24.4%。2021年我国数控机床产业市场规模恢复增长,达2687亿元。中商产业研究院预测,2022年数控机床产业规模将达2957亿元。

数据来源:中商产业研究院整理

2.数控机床市场占比情况

从产品分布情况来看,我国数控金属切削机床的规模最大,占总体数控机床产业规模五成以上,为53%;其次为数控金属成形机床,占总体产业规模比重为29%;数控特种加工机床占总体产业规模比重为17%。

数据来源:中商产业研究院整理

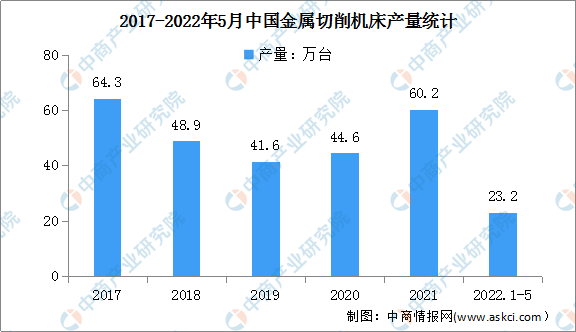

3.金属切削床产量

金属切削机床是用切削的方法将金属毛坯加工成机器零件的机器。数据显示,2020年我国金属切削床产量达44.6万台,同比增长5.9%。2021年我国金属切削床产量60.2万台,同比增长29.2%。最新数据显示,2022年1-5月,我国金属切削床产量达23.2万台,同比下降8.7%。

数据来源:中商产业研究院数据库

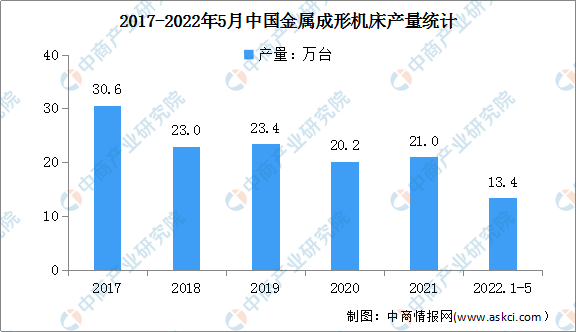

4.金属成型机床产量

金属成形机床一般指锻压设备,是一种在锻压加工中用于成形和分离的机械设备,主要通过对金属施加压力使之成形。数据显示,2021年中国金属成型机床产量达21.0万台,同比增长0.5%。2022年1-5月,中国金属成型机床产量达13.4万台,同比增长36.7%。

数据来源:中商产业研究院数据库

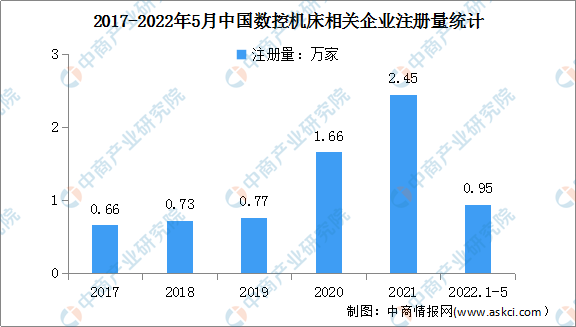

5.数控机床企业注册量

近年来,随着智能制造不断发展,我国数控机床行业快速发展,相关企业注册量增速迅速。数据显示,2017-2021年我国数控机床企业注册量快速增长,年均复合增长率达38.6%,其中2021年数控机床新增企业数量突破2万家,同比增长47.4%。最新数据显示,2022年1-5月,我国数控机床新增相关企业0.95万家。

数据来源:企查查、中商产业研究院整理

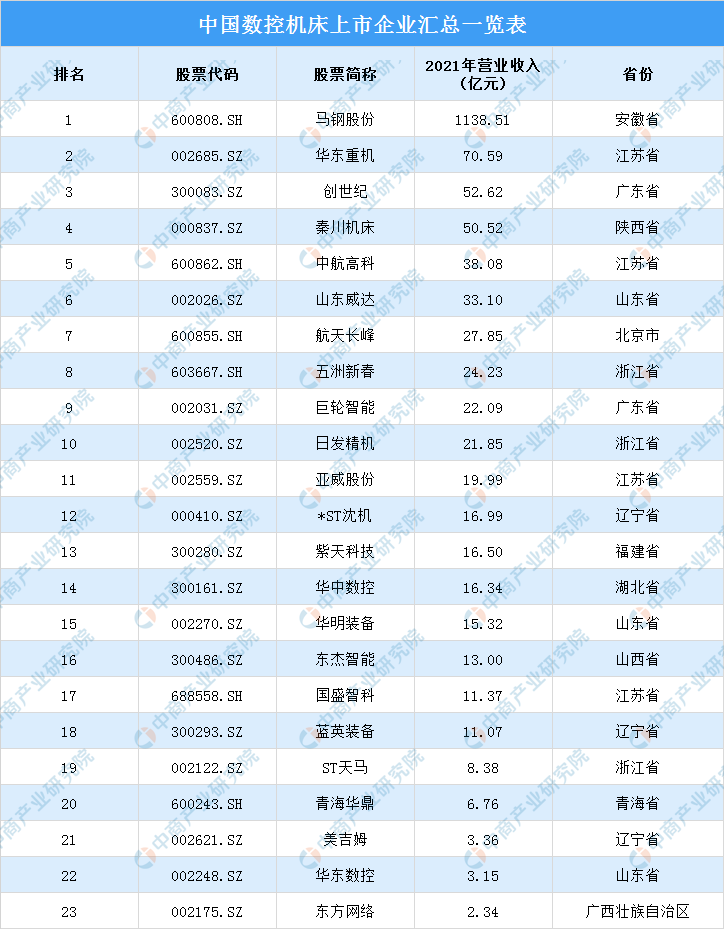

6.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

1.工程机械

工程机械是装备工业的重要组成部分,分为挖掘机械,铲土运输机械,工程起重机械,工业车辆等,其中挖掘机、装载机、起重机为主要设备。

近年来,中国工程机械行业营业收入稳步增长。2017年我国工程机械行业营业收入突破5000亿元,2018年逼近6000亿元,2020年突破7000亿元,2021年工程机械行业营业收入首次突破8000亿元。预计2022年我国工程机械行业营业收入将进一步达到8353亿元。

数据来源:中国工程机械工业协会、中商产业研究院整理

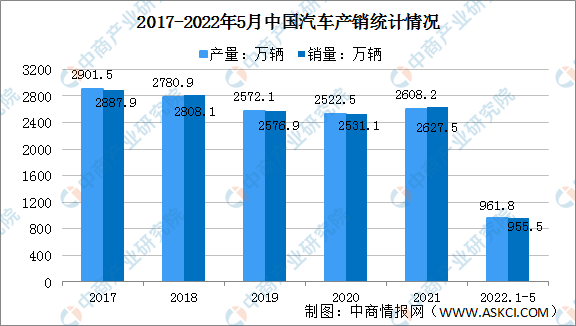

2.汽车制造

2022年5月,汽车产销分别完成192.6万辆和186.2万辆,环比分别增长59.7%和57.6%,同比分别下降5.7%和12.6%。1-5月,汽车产销分别完成961.8万辆和955.5万辆,同比分别下降9.6%和12.2%。截止到5月,除小部分企业受疫情影响没有复工外,全国的汽车企业复工复产情况良好,企业的生产人员流动、物流运输、供应商供货情况均大幅好转,产能逐步爬坡。

数据来源:中汽协、中商产业研究院整理

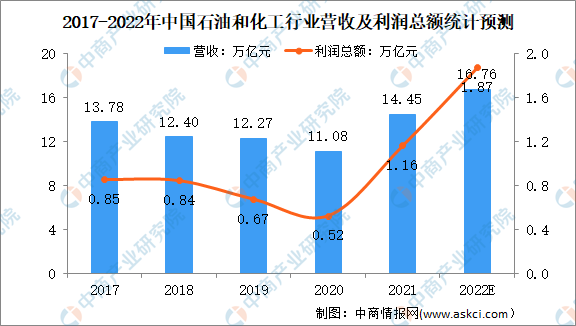

3.石油化工

2021年石油化工行业规上企业实现工业增加值比上年增长5.3%,增速比上年回升3.1个百分点,累计实现营业收入14.45万亿元,实现利润总额1.16万亿元,比上年分别增长30%和126.8%,均创历史新高。预计2022年我国规上企业营业收入将达16.76万亿元,利润总额将达1.87万亿元。

数据来源:中国石油和化学工业联合会、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国数控机床产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。