2022年中国汽车零部件产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-06-28 17:14

中商情报网讯:汽车零部件作为汽车工业的基础,是支撑汽车工业持续健康发展的必要因素。随着汽车市场规模扩大和全球化采购迅速增长,我国汽车零部件产业供应体系逐步完善,在产业规模、品类齐全和产业链协同等方面都取得了显著的成绩,深度融入全球供应链体系。

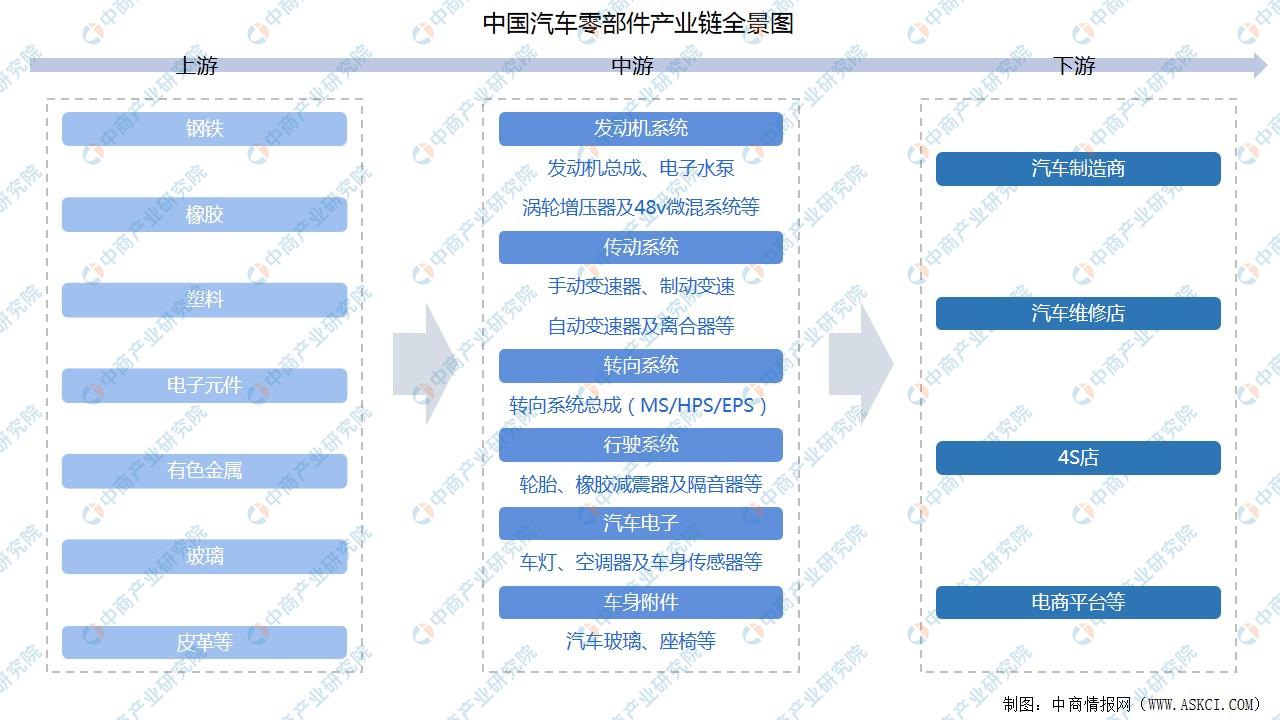

一、产业链

汽车零部件产业链上游是原材料行业,涉及钢铁、橡胶、塑料、电子元件、有色金属及玻璃等;中游为发动机系统、传动系统、转向系统、行驶系统、汽车电子及车身附件等;下游为汽车制造商、汽车维修店、4S店及电商平台等。

资料来源:中商产业研究院整理

二、上游分析

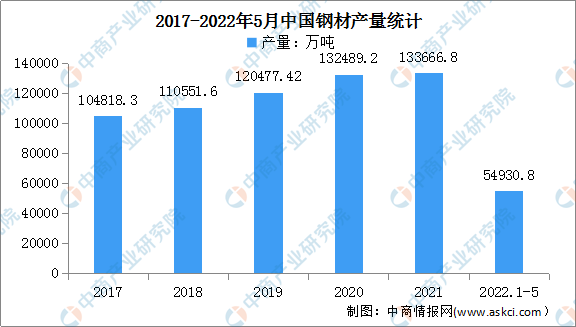

1.钢铁

数据显示,2017-2020年我国钢材产量不断增长,由104818.3万吨增至132489.2万吨。2021年钢材产量继续增长,全国钢材产量达133666.8万吨,同比增长0.6%。最新数据显示,2022年1-5月,我国钢材产量54930.8万吨,同比下降5.1%。

数据来源:国家统计局、中商产业研究院整理

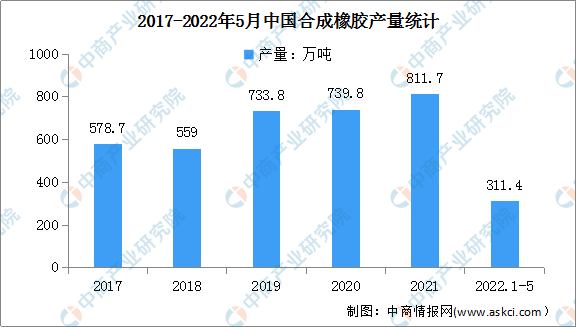

2.橡胶

近年来,全国合成橡胶产量基本保持增长,2018年出现小幅下降后再次恢复增长。2021年全国合成橡胶产量为811.7万吨,同比增长2.6%,产量保持增长。最新数据显示,2022年1-5月,我国合成橡胶产量311.4万吨,同比下降18.9%。

数据来源:国家统计局、中商产业研究院整理

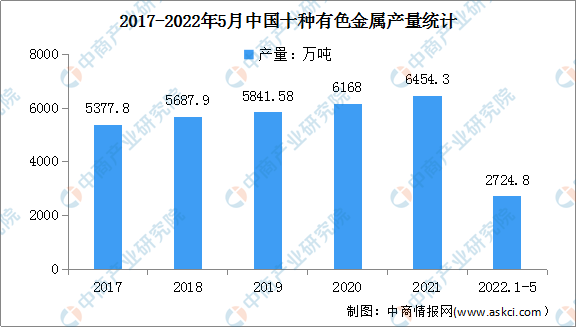

3.有色金属

狭义的有色金属又称非铁金属,是铁、锰、铬以外的所有金属的统称,广义的有色金属还包括有色合金。中商产业研究院数据库显示,近年来全国十种有色金属产量较为稳定,2021年继续保持增长,全国十种有色金属产量为6454万吨,同比增长5.4%。最新数据显示,2022年1-5月,我国十种有色金属产量2724.8万吨,同比增长0.9%。

数据来源:中商产业研究院数据库

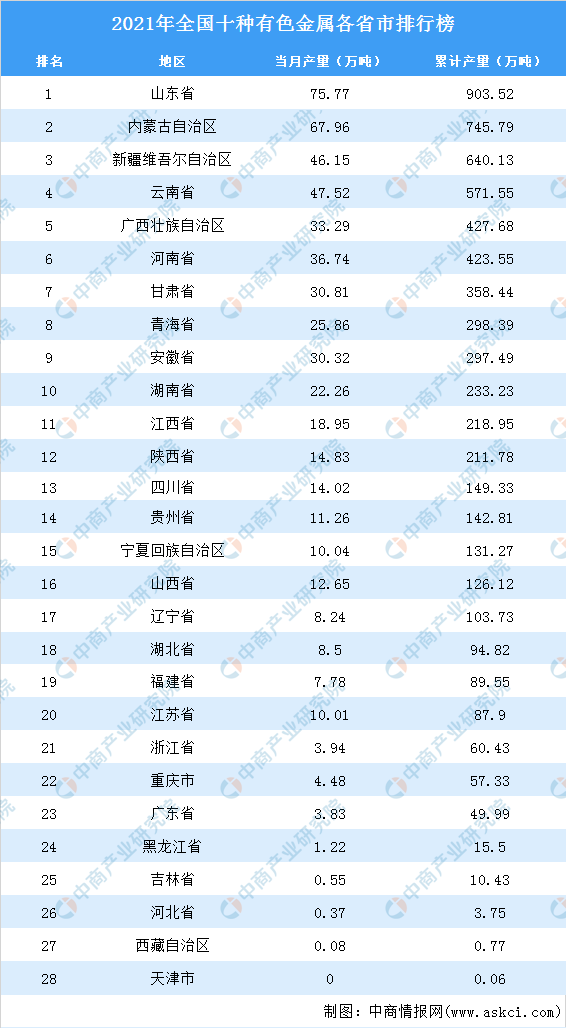

2021年全国前十省市十种有色金属产量排名分别是山东省、内蒙古、新疆、云南省、广西、河南省、甘肃省、青海省、安徽省、湖南省。其中,山东省排名第一位,2021年产量为903.52万吨,位居全国榜首。2021年十种有色金属产量超500万吨有四个省市,分别是山东省、内蒙古、新疆、云南省。

数据来源:中商产业研究院整理

4.玻璃

(1)玻璃产量

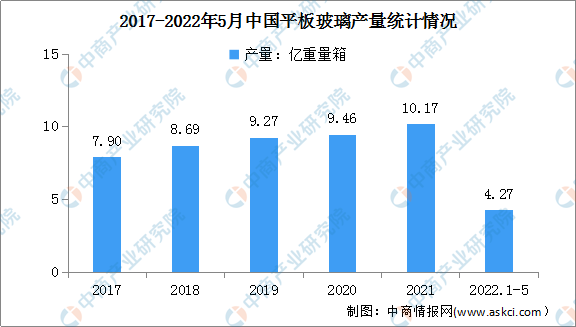

中国玻璃工业产能已经高居世界首位,近年来,平板玻璃产量稳步增长,2017年中国平板玻璃产量7.9亿重量箱,2021年突破10亿重量箱,达到10.17亿重量箱,同比增长8.4%。最新数据显示,2022年1-5月,我国平板玻璃产量累计达4.27亿重量箱,同比增长0.5%。

数据来源:国家统计局、中商产业研究院整理

(2)玻璃产量区域分布

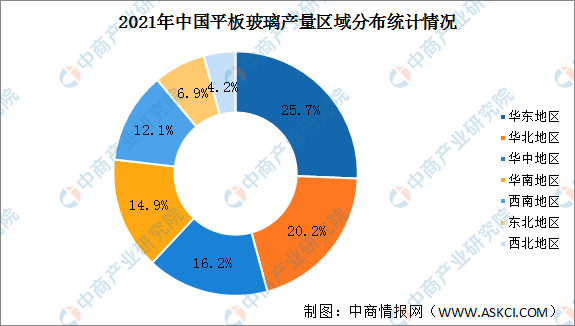

平板玻璃产量主要集中在华东地区、华北地区,2021年华东地区、华北地区产量合计27477.81万重量箱,产量占比45.9%。此外,华中地区、华南地区、西南地区玻璃产量占比超10%,分别为16.2%、14.9%、12.1%。东北地区、西北地区产量占比较小。

数据来源:国家统计局、中商产业研究院整理

三、中游分析

1.汽车零部件市场规模

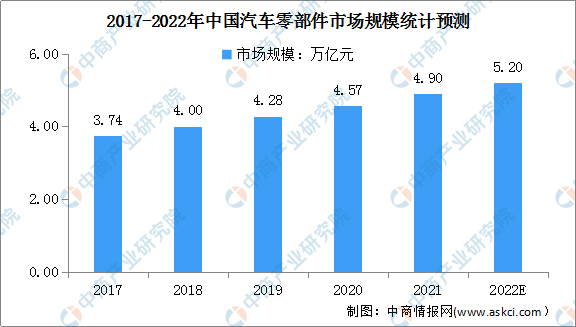

随着中国汽车行业的高速发展、汽车保有量的增加以及汽车零部件市场的扩大,我国汽车零部件行业得到了迅速发展,增长速度整体高于我国整车行业。数据显示,我国汽车零部件的销售收入从2017年3.74万亿元增长至2020年的4.57万亿元,年均复合增长率6.9%。预计2022年我国汽车零部件销售收入将达5.2万亿元。

数据来源:中国汽车协会、中商产业研究院整理

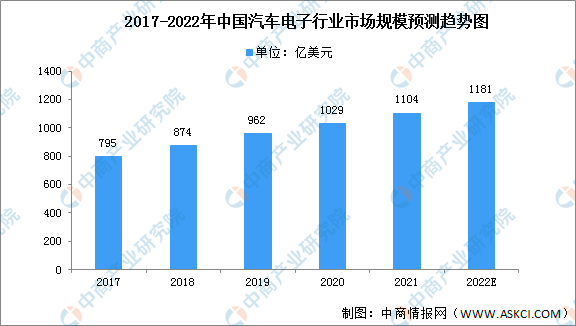

2.汽车电子

(1)汽车电子市场规模

随着汽车智能化和电动化趋势的影响,汽车电子广泛应用于汽车各种领域中。受益于汽车电子市场的快速成长,汽车电子类应用逐渐成为全球被动元件大厂的支柱性收入。

近年来,中国汽车电子市场规模一直保持稳定增长,2019年市场规模达962亿美元,同比增长10.07%,预计2022年将进一步增长至1181亿美元。

数据来源:中商产业研究院整理

(2)汽车电子重点企业分析

资料来源:中商产业研究院整理

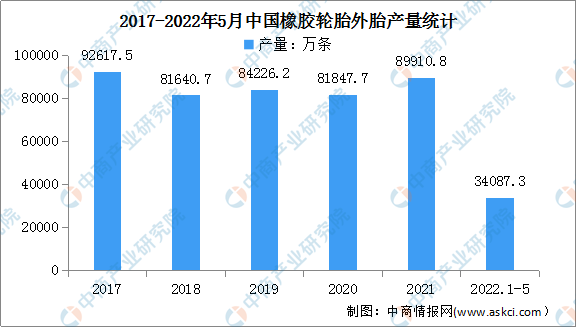

3.橡胶轮胎外胎产量

2017-2020年我国橡胶轮胎外胎产量总体呈下降趋势,仅2019年出现增长,产量达84226.2万条。2021年我国橡胶轮胎外胎产量89910.8万条哦,同比增长10.8%。最新数据显示,2022年1-5月全国橡胶轮胎外胎产量34087.3万条,同比下降9.3%。

数据来源:中商产业研究院数据库

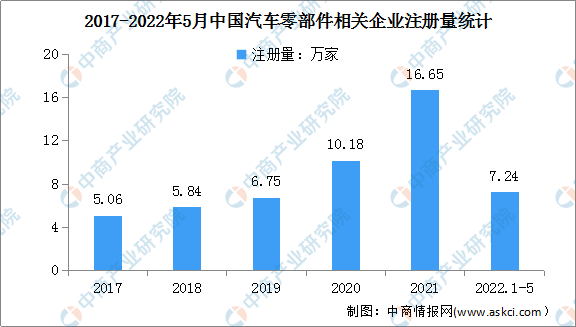

4.汽车零部件企业注册量

近年来,我国汽车零部件相关企业注册量持续增长,2020-2021年汽车零部件相关企业注册量超10万家。2021年汽车零部件相关企业注册量16.65万家,同比增长63.6%。最新数据显示,2022年1-5月,中国汽车零部件相关企业注册量7.24万家。

数据来源:企查查、中商产业研究院整理

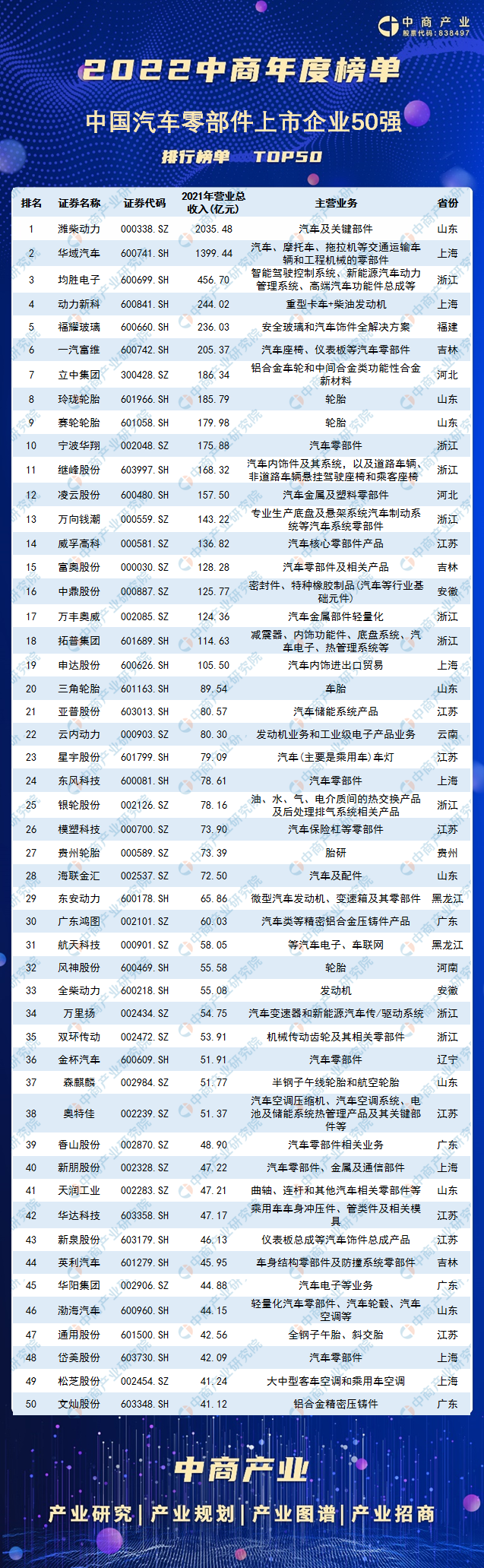

5.重点企业分析

191家汽车零部件行业上市企业陆续公布2021年经营情况,19家公司营收超百亿,2家公司营收超千亿。2021年汽车零部件行业上市公司营业收入排名前十的企业为:潍柴动力、华域汽车均胜电子、动力新科、福耀玻璃、一汽富维、立中集团、玲珑轮胎、赛轮轮胎、宁波华翔。

数据来源:中商产业研究院数据库

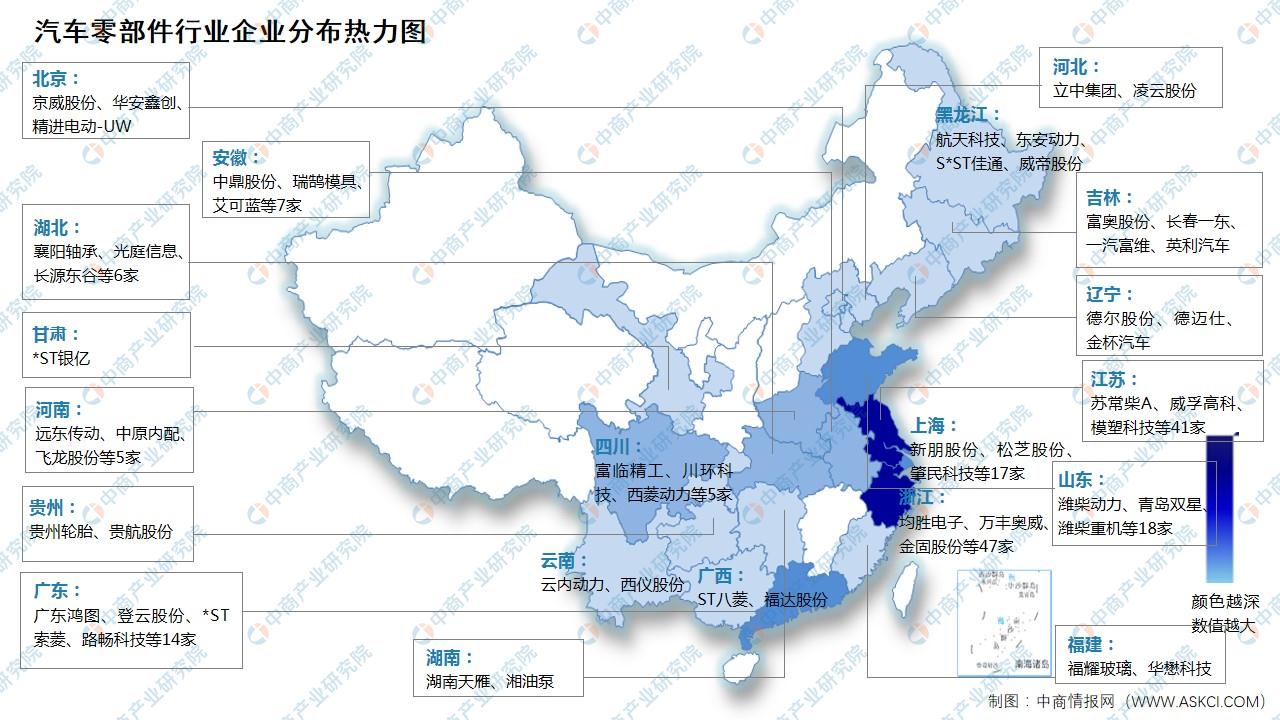

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

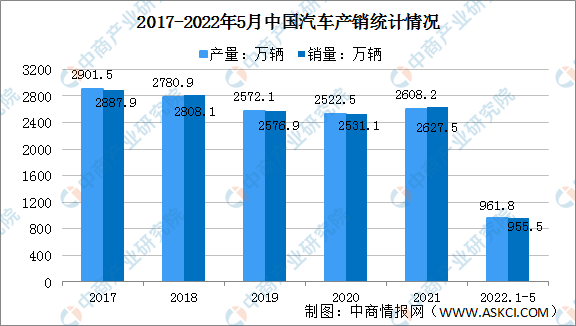

1.汽车产销

2022年5月,汽车产销分别完成192.6万辆和186.2万辆,环比分别增长59.7%和57.6%,同比分别下降5.7%和12.6%。1-5月,汽车产销分别完成961.8万辆和955.5万辆,同比分别下降9.6%和12.2%。截止到5月,除小部分企业受疫情影响没有复工外,全国的汽车企业复工复产情况良好,企业的生产人员流动、物流运输、供应商供货情况均大幅好转,产能逐步爬坡。

数据来源:中汽协、中商产业研究院整理

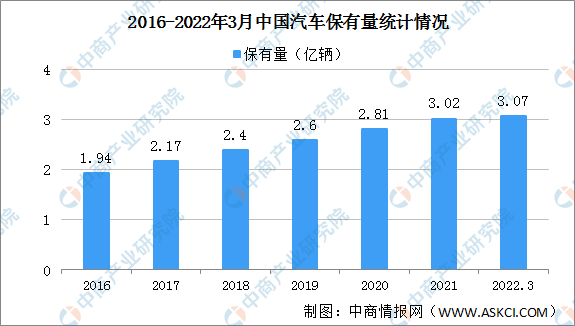

2.汽车保有量

数据显示,截至2022年一季度,全国机动车保有量达4.02亿辆,其中汽车3.07亿辆;占机动车总量的76.37%。全国汽车保有量超过100万辆的城市共有79个,与去年同期相比增加7个。其中,汽车保有量超过200万辆的城市37个,超过300万辆的城市20个。北京汽车保有量超过600万辆,成都、重庆汽车保有量超过500万辆,苏州、上海、郑州、西安汽车保有量超过400万辆。

数据来源:公安部、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国汽车零部件产业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。