2022年5月农资市场供需及价格走势预测分析:价格整体上涨

农业农村部 2022-07-01 11:08

中商情报网讯:2022年5月,化肥淡季不淡,价格整体上涨。夏季用肥市场逐步启动,农业需求将有所支撑,原料价格居高不下,市场供应总体有所下降,随着“夏管肥”投放市场,预计后期化肥价格将以稳为主。

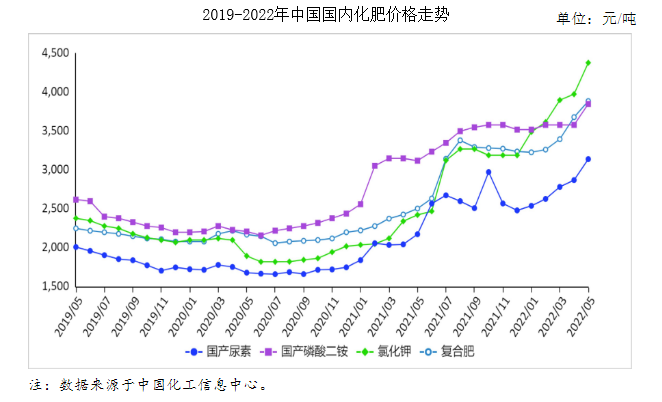

(一)国内化肥价格继续上涨,氯化钾涨幅明显

5月份,国产尿素平均出厂价每吨3141元,环比涨9.4%,同比涨44.4%;磷酸二铵平均出厂价每吨3850元,环比涨7.5%,同比涨23.4%;氯化钾平均出厂价每吨4380元,环比涨10.2%,同比涨80.8%;国内复合肥平均出厂价每吨3887元,环比涨5.6%,同比涨55.2%。5月份进入传统化肥销售淡季,但价格却仍呈上涨趋势,主要原因:一是原料价格居高不下,成十、农资本支撑作用较强;二是国际化肥价格仍处高位,影响并拉动国内价格上涨。

(二)4月份进出口环比均增加

4月份,据海关统计,共进口化肥86万吨,环比增7.5%,同比降20.6%,进口额4.4亿美元,环比增18.9%,同比增52.2%;出口化肥174万吨,环比增8.1%,同比降41.2%,出口额7.7亿美元,环比增8.5%,同比降15.8%。进口方面,尿素进口主要来自日本和德国,进口量占比分别为50.2%和47.2%;磷酸二铵进口主要来自日本和德国,进口量占比分别为59.6%和40.4%;氯化钾进口主要来自俄罗斯、加拿大和白俄罗斯,进口量占比分别为26.4%、18.8%和18.1%;复合肥进口主要来自比利时和俄罗斯,进口量占比分别为40.7%和26.9%。出口方面,尿素主要出口至韩国、中国台湾、印度,出口量占比分别为20.8%、13.9%和13.0%;磷酸二铵主要出口至印度和印度尼西亚,出口量占比分别为61.7%和13.7%;氯化钾主要出口至韩国和日本,出口量占比分别为33.0%和18.6%;复合肥主要出口至缅甸和越南,出口量占比分别为36.6%和21.8%。据海关统计,1-4月累计,全国进口化肥330万吨,同比减17.9%,进口额14.9亿美元,同比增46.1%;出口化肥590万吨,同比减35.7%,出口额25.6亿美元,同比增1.2%。

(三)国际市场除钾肥价格仍上涨外,其它化肥环比价格均下降

5月份,印度尿素招标结束,国际尿素需求暂缓,价格下降。波罗的海地区小颗粒散装尿素离岸均价每吨556美元,环比跌23.8%,同比涨66.0%。美国海湾地区二铵离岸价格每吨1125美元,环比跌9.6%,同比涨93.3%。以色列氯化钾离岸价每吨969美元,环比涨3.1%,同比涨2.5倍。独联体48%含量复合肥离岸价每吨666美元,环比跌7.2%,同比涨97.0%。印度尿素招标结束,国际尿素需求暂缓,导致国际尿素价格下降。

(四)预计后期国内化肥价格以稳为主

国内夏季用肥市场逐步展开,但总体需求较弱,原料价格居高不下,化肥市场供应偏紧,随着“夏管肥”逐步投放市场,预计后期价格将以稳为主。尿素:农业需求尚可,前期部分工厂出现故障,尿素整体开工率及平均日产量略微下降,原料方面无烟煤价格小幅上涨,天然气价格小幅下跌,预计后期价格以稳为主。磷酸二铵:国内需求清淡,硫磺、磷矿石等原料价格高企,成本支撑作用较强,企业主要供应出口订单,预计后期国内价格以稳为主。氯化钾:国产钾方面,国内企业开工正常,发运受疫情影响有所放缓,进口钾数量有限,国际市场钾肥仍呈上涨趋势,预计后期价格上涨压力较大。复合肥:企业开工整体小幅下滑,市场观望情绪较重,原料价格高位,成本支撑较强,预计短期内复合肥价格高位持稳。

更多资料请参考中商产业研究院发布的《中国农资市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。