2022年中国宠物食品产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-07-01 16:29

中商情报网讯:当前,宠物经济蓬勃发展,宠物食品一直是品牌最活跃、竞争最激烈的领域,已发展成宠物行业最大的细分市场。随着养宠规模的持续扩大,宠物食品行业不断升级,国产品牌加速崛起。

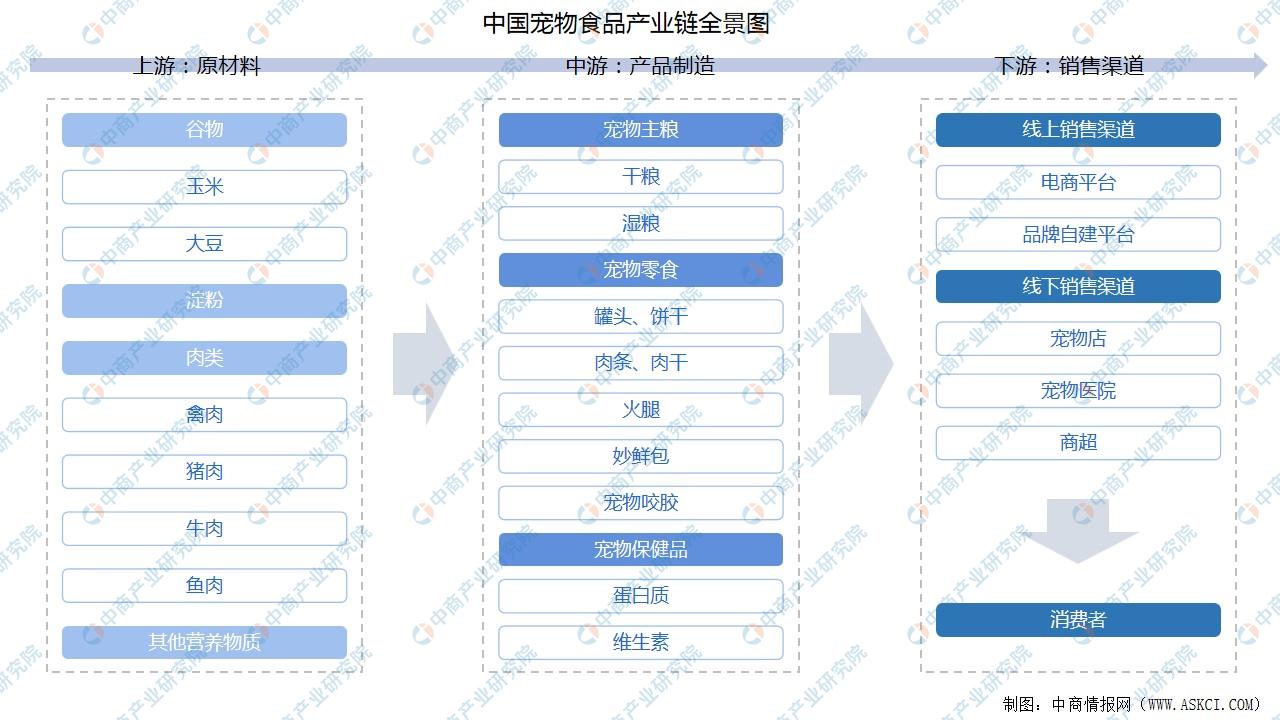

一、产业链

宠物食品是饲养宠物的刚性需求,贯穿宠物整个生命周期,具有复购性高、价格敏感性低、黏性强的特点。宠物食品产业链的上游为宠物食品的原材料,主要包括谷物、淀粉、肉类及其他营养物质;中游为宠物食品的制造,主要包括宠物主食、宠物零食以及宠物保健品;下游为宠物食品销售渠道,包括电商平台等线上渠道、宠物店及商超等线下渠道等。

资料来源:中商产业研究院整理

二、上游分析

1.玉米

近年来,我国玉米产量随着种植面积的增长而呈现增长趋势。数据显示,我国2021年我国玉米产量增至2.726亿吨,同比增长4.6%。预计在优质玉米杂交种的不断改良以及种植面积不断增长趋势下,2022年我国玉米产量将超2.9亿吨。

数据来源:统计局、中商产业研究院整理

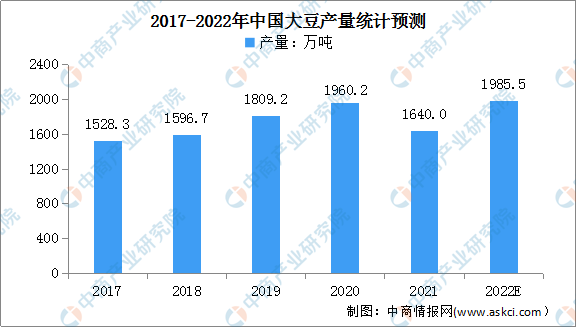

2.大豆

2017-2020年中国大豆产量快速增长,尤其是2020年中国大豆产量达1960.2万吨,较2019年增加了151万吨,同比增长8.35%。2021年中国大豆产量受种植面积减小的影响,出现明显下滑,低于2019年水平,数据显示,2021年中国全年大豆产量为1640.0万吨,同比下降16.3%。

2022年在种植面积增加的背景下,如果生长期天气正常,预计我国大豆总产量有望超过2020年水平,达1985.5万吨,国产大豆市场供应将得到切实保障。

数据来源:统计局、中商产业研究院整理

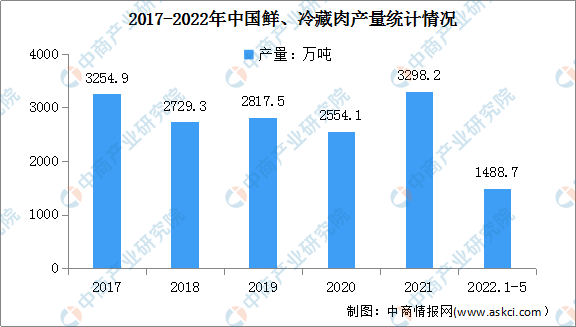

3.肉类

(1)鲜、冷藏肉产量

数据显示,2022年5月全国鲜、冷藏肉当月产量与去年同期相比增长,产量为305.8万吨,同比增长7.8%。2022年1-5月全国鲜、冷藏肉产量1488.7万吨,同比增长23.4%。

数据来源:中商产业研究院数据库

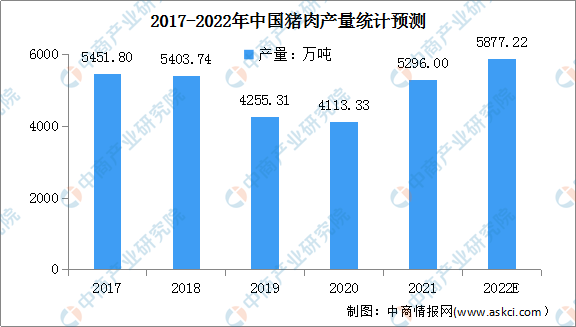

(2)猪肉产量

猪肉是国人最主要的动物蛋白来源,约占国人年均肉类消费量的60%。2021年以来,随着前期稳产保供各项政策措施成效进一步显现,新增、改扩建养殖场生猪产能持续释放,生猪生产快速恢复。

数据显示,2021年猪肉产量快速增加,全年共产猪肉5296万吨,同比增加38%。预计2022年我国猪肉产量将进一步增长,增至5877.22万吨。

数据来源:国家统计局、中商产业研究院整理

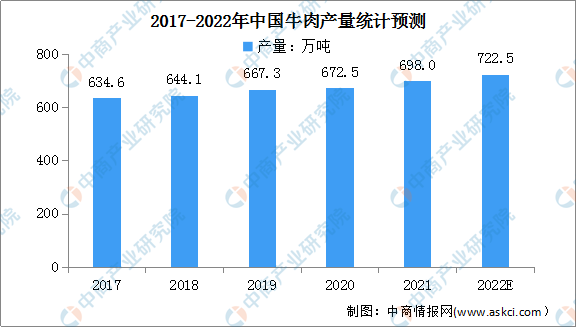

(3)牛肉产量

牛肉含有丰富的蛋白质,氨基酸,具有补中益气、滋养脾胃、强健筋骨、化痰息风、止渴止涎的功能。近年来,我国牛肉产量保持平稳态势增长,2017-2021年中国牛肉产量由634.6万吨增至698万吨,年均复合增长率2.4%。预计2022年我国牛肉产量将进一步增长,增至722.5万吨。

数据来源:统计局、中商产业研究院整理

三、中游分析

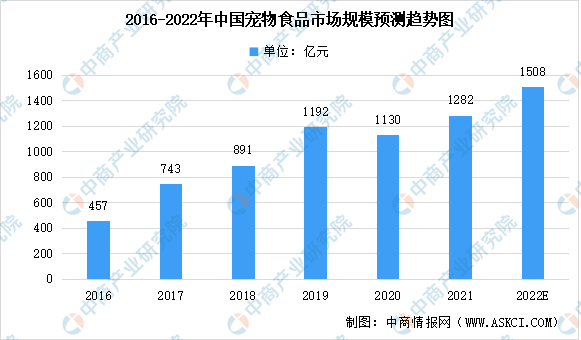

1.宠物食品市场规模

数据显示,2016-2019年,我国宠物食品市场规模保持快速增长趋势,2020年宠物食品市场规模较2019年出现小幅下降,同比下降5.2%,主要原因是受新冠肺炎疫情的影响。2021年我国宠物食品市场规模恢复增长,达1282亿元,同比增长13.5%。

随着我国宠物数量的不断增长,养宠群体规模的进一步扩大,我国宠物食品市场有望保持增长趋势,预计2022年我国宠物食品市场规模将达1508亿元。

数据来源:《2021年中国宠物行业白皮书》、中商产业研究院整理

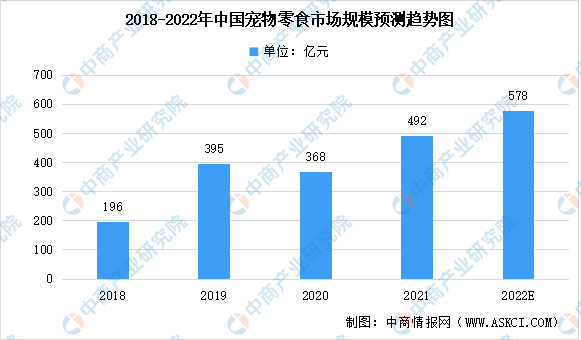

2.宠物零食市场规模

近年来,宠物食品的种类不断丰富,除了满足宠物的温饱需求外,还有很多为宠物提供休闲和营养的零食。

数据显示,2020年我国宠物零食市场规模约为368亿元,同比下降6.8%。下降的主要原因是与宠物主粮相比,宠物零食有一定的需求弹性,2020年受到新冠疫情影响,宠物主降低了非刚需类宠物食品及用品的消费。2021年我国宠物零食市场规模恢复增长,市场规模达492亿元,同比增长33.7%。预计2022年我国宠物零食行业市场规模将超500亿元。

数据来源:《2021年中国宠物行业白皮书》、中商产业研究院整理

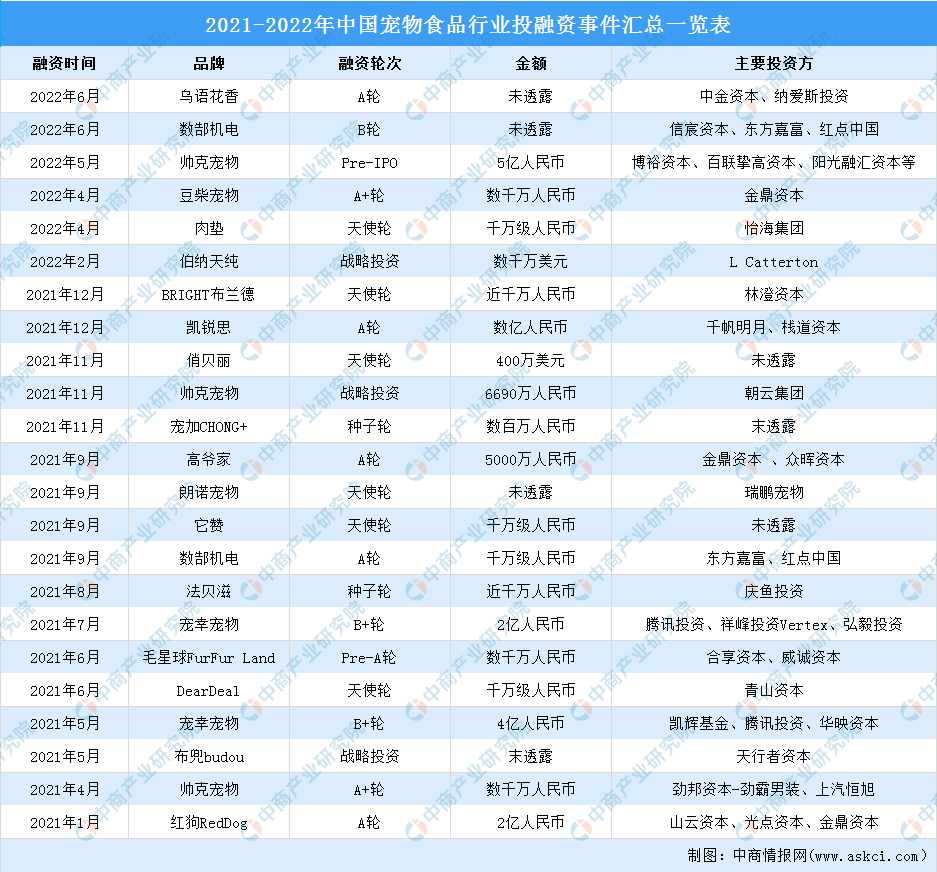

3.宠物食品投融资情况

在居民可支配收入增加、单身经济及银发经济的背景下,人们的养宠观念不断普及,养宠群体规模进一步扩大,带动宠物各类细分市场的增长,吸引诸多资本入局。据不完全统计,2021-2022年6月宠物食品行业融资事件已达23起,融资金额达数十亿元。例如,2022年5月,帅客宠物完成Pre-IPO轮融资,融资金额近5亿元,由百联挚高资本与博裕资本领投,阳光融汇、芒果基金、中海资本、临沂市基金、物产中大、金浦资本等跟投。具体投融资情况如下:

数据来源:IT桔子、中商产业研究院整理

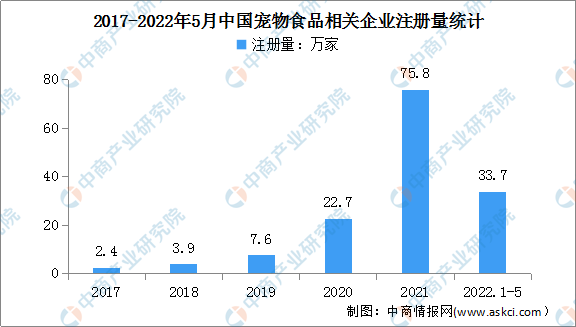

4.宠物食品企业注册量

近年来,随着宠物及宠物食品行业景气度的持续提升,宠物食品相关企业注册量快速增长。数据显示,我国宠物食品企业注册量由2017年的2.4万家增至2020年的22.7万家。2021年新增企业快速增长,新增企业数量达75.8万家,为近年峰值,同比增长235.0%。最新数据显示,2022年1-5月,宠物食品新增相关企业33.7万家。

数据来源:企查查、中商产业研究院整理

5.重点企业分析

资料来源:中商产业研究院整理

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

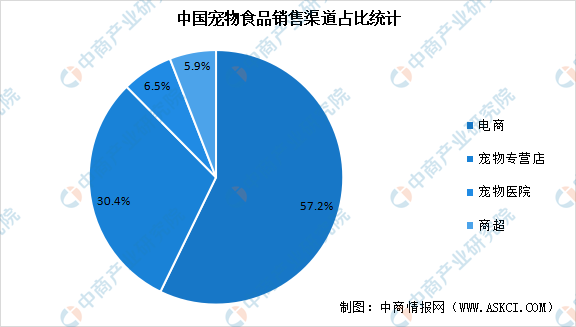

1.宠物食品销售渠道

目前,我国宠物食品的销售以线上电商渠道及宠物专营店为主,销售占比高达87.6%。不同于欧美发达国家宠物食品的销售以商超渠道为主,我国消费者更倾向于电商渠道。

近年来,我国宠物食品线上电商渠道发展迅速,数据显示,我国宠物食品市场电商渠道占比已由2013年的10.10%快速提升至2018年的45.40%,2020年国内宠物食品行业电商渠道占比已达到57.2%。

数据来源:Euromonitor、中商产业研究院整理

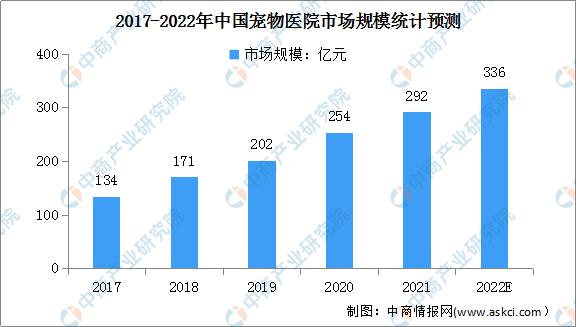

2.宠物医院

宠物医院是专门为宠物提供医疗服务的场所。数据显示,我国宠物医院市场规模由2017年134亿元增至2020年254亿元,年均复合增长率为23.76%。中商产业研究院预测,2022年我国宠物医院市场规模可达336亿元。

数据来源:狗民网、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国宠物食品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。