2022年中国建筑垃圾资源化利用行业市场规模及市场驱动因素预测分析(图)

中商产业研究院 2022-07-04 10:52

中商情报网讯:中国建筑垃圾处理与资源化利用系统解决方案市场的总收入主要包括项目建设期间来自技术及解决方案设计、设备供应及整合以及设备安装及调试的收入。

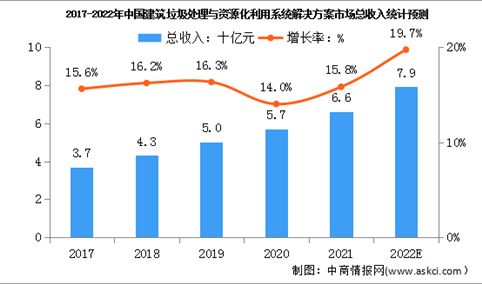

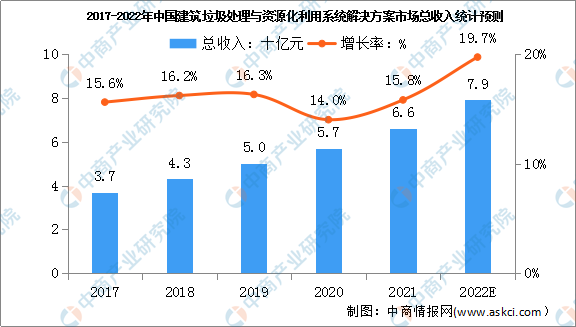

近年来,由于我国环保利好政策的持续实施,我国建筑垃圾处理与资源化利用系统解决方案市场的总收入快速增长,总收入由2017年的37亿元增加至2021年的66亿元,复合年增长率为15.6%。预计2022年中国建筑垃圾处理与资源化利用系统解决方案市场的总收入将达到79亿元,同比增长19.7%。

数据来源:弗若斯特沙利文、中商产业研究院整理

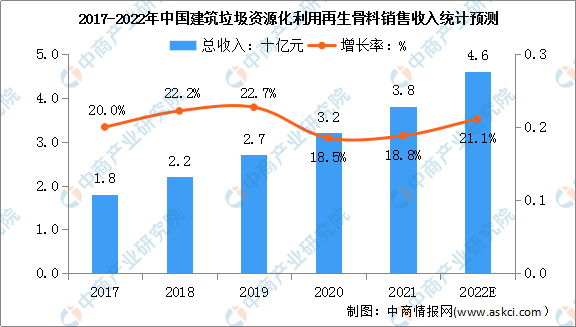

由于建筑垃圾处理市场的稳定发展和建筑垃圾资源化利用再生骨料的广泛应用,建筑垃圾资源化利用再生骨料市场规模经历了快速增长。2017年至2021年,中国建筑垃圾资源化利用再生骨料销售收入由18亿元增至38亿元,复合年增长率为20.5%。预计2022年中国建筑垃圾资源化利用再生骨料销售收入将达46亿元,同比增长4.6%。

数据来源:弗若斯特沙利文、中商产业研究院整理

市场驱动因素

1.建筑垃圾处理需求巨大

由于中国建筑垃圾的资源化利用率远低于发达国家,中国建筑垃圾在过去多年并没有得到有效的处理和利用,导致中国建筑垃圾存量巨大。

同时,由于城镇化进程加快,中国建筑垃圾的产生量亦不断增加。2016年至2021年,中国建筑垃圾的产生量由2547.9百万吨增加至3094.3百万吨,复合年增长率为4.0%。2026年,中国建筑垃圾的产生量预计将达到3618.3百万吨,2021年至2026年的复合年增长率为3.2%,建筑垃圾数量庞大且不断增加,刺激了建筑垃圾处理需求的增长。

2.政策支持

颁布及实施有利的政府法规及政策将继续刺激中国建筑垃圾处理与资源化利用行业。2020年9月,新修订的《固体废物污染环境防治法》提出建立建筑垃圾再生系统,推广应用建筑垃圾综合再生产品。推进建设建筑垃圾处理设施,明确违规处理建筑垃圾的处罚。此后,无废城市、砂石料利用、碳排放等政策密集出台,为建筑垃圾处理与资源化利用系统解决方案市场的发展提供了全面的指引和法律保障。各地方政府已开始按政策要求实施建设无废城市和垃圾分类,并专注不断加大环保投资,为建筑垃圾处理项目创造了大量需求,也为建筑垃圾处理公司提供了广阔的发展机遇。

3.天然砂石资源短缺

由于中国政府采取措施防止过度和无序采砂,天然砂石骨料出现严重短缺。此外,由于运输距离长可能导致运输成本高昂,运输半径范围受到限制,部分地区的砂石供应不足以应付市场需求。因此,近年砂石的销售价格有所上升。建筑垃圾处理产生的再生骨料可代替砂石料应用于混凝土、砂浆及其他建筑材料,其平均价格较天然骨料低。由于天然砂石资源短缺,对再生骨料的需求增加,从而促进对建筑垃圾资源化利用的需求。

4.客户要求严格

由于建筑垃圾处理与资源化利用系统解决方案市场的发展,客户对垃圾处理设备供应商及建筑垃圾处理与资源化利用系统解决方案提供商有着严格的要求。为满足客户要求,该等解决方案提供商开始将服务范围扩展至涵盖技术及解决方案设计服务以及项目运营服务。解决方案提供商可建立全面的产品及服务系统,以应付不同客户及针对不同应用的定制要求,有利于中国建筑垃圾处理与资源化利用系统解决方案市场的产品及服务质量提升。

5.装配式建筑快速发展

装配式建筑是指在工厂或制造厂房制造的构件(例如墙体、屋顶及地板)。该等构件可先在工厂进行全部或部分组装,然後转移至施工现场。装配式建筑的特点为设计式样多样化、可提升效率及环保。目前,预制混凝土构件等建筑垃圾回收产品已被广泛应用于制造装配式建筑。2022年1月,住房和城乡建设部印发《“十四五”建筑业发展规划》,提出大力发展装配式建筑,到2025年,新建筑中装配式建筑的比例要达到30%以上的目标。因此,装配式建筑的发展推动对建筑垃圾回收产品的需求不断增加。

更多资料请参考中商产业研究院发布的《中国建筑垃圾资源化利用行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。