2022年中国康复医疗器械产业链上中下游市场预测分析(附产业链全景图)

中商产业研究院 2022-07-05 17:54

中商情报网讯:康复医疗器械是指在康复医疗中用于评估、训练与治疗,能够帮助患者评估并提高身体机能、恢复身体力量、弥补功能缺陷的医疗设备。我国潜在康复需求巨大,这将带动康复医疗器械发展。

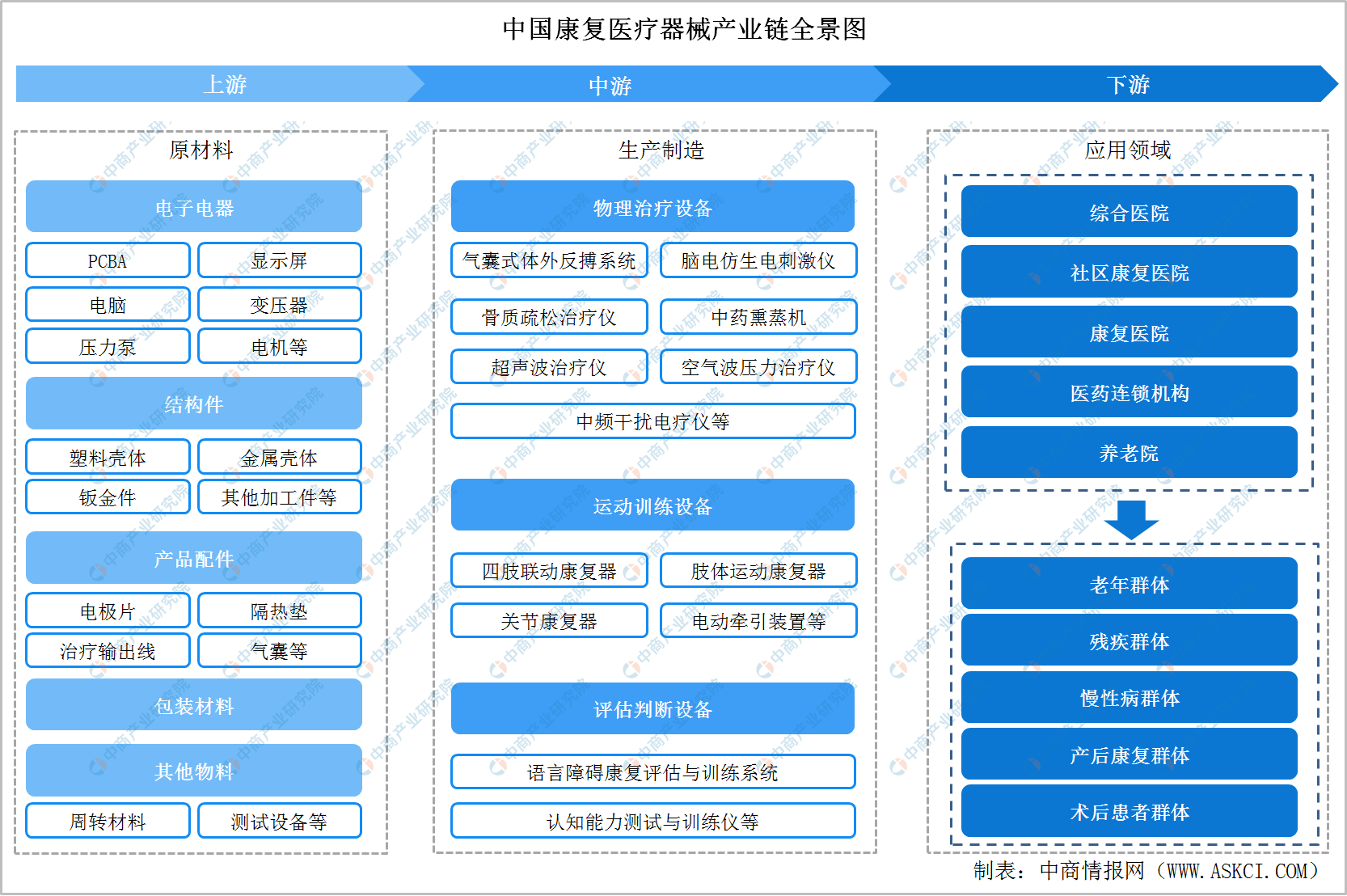

一、产业链

康复医疗器械产业链上游原材料包括电子电器类、结构件类、产品配件类、包装材料、经营产品、其他物料。康复医疗器械产业链中游为康复医疗器械生产,康复医疗器械产品可分为物理治疗设备、运动训练设备、评估判断设备。康复医疗产业链下游应用领域主要包括综合医院、社区康复医院、康复医院、医药连锁机构、养老院等。

资料来源:中商产业研究院整理

二、上游

(一) PCBA

1、PCBA行业市场规模

PCBA(印刷电路板)也称成品电路板,是所有元器件都焊接并安装在PCB上后的板子,是PCB+电子元器件的组装过程。

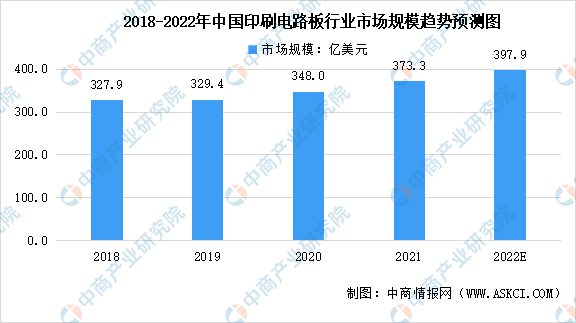

随着全球PCB产业逐步向中国转移,中国的印制电路板产值已位居全球第一,大部分世界知名PCB企业已在中国投资设厂,由此形成了国内本土企业与跨国PCB企业互相竞争、共同发展的格局。近年来,我国印制电路板市场规模保持快速增长。数据显示,中国印刷电路板行业市场规模由2018年的327.9亿美元增长至2021年的373.28亿美元。中商产业研究院预测,2022年我国印刷电路板行业市场规模将达397.92亿美元。

数据来源:Prismark、中商产业研究院整理

2、PCBA细分产品结构

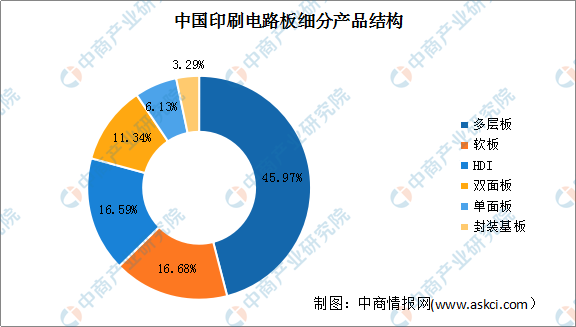

目前,我国印刷电路板细分产品主要包括多层板、软板、HDI(高密度连接板)、双面板、单面板、封装基板六大类型。数据显示,我国印刷电路板细分产品中多层板占比最大,达45.97%,远超其他产品;其次是软板,占比达16.68%;HDI占比为16.59%。此外,双面板、单面板、封装基板的占比分别为11.34%、6.13%、3.29%。

数据来源:Prismark、中商产业研究院整理

3、PCBA重点企业分析

资料来源:中商产业研究院整理

(二) 显示屏

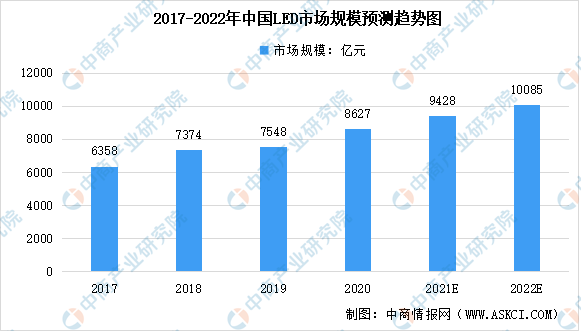

数据显示,我国LED行业市场规模总体呈现逐年增长的趋势。由2017年6358亿元增至2020年8627亿元,年均复合增长率为10.7%。中商产业研究院预测,2022年我国LED行业市场规模将突破万亿元。

数据来源:国家半导体照明工程研发及产业联盟、中商产业研究院整理

(三)变压器

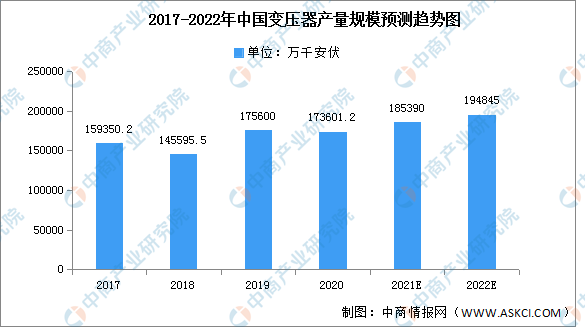

1、变压器产业规模

受输配电价格下降及产品浪费严重等问题的影响,2018年变压器产量小幅减少,2019年,开始恢复增长。2020年,受新冠疫情影响,我国变压器总产量规模略微下降,降至173601.2万千安伏,但较之前年份有所回升。随着我国各地特高压项目相继落地及疫情的有效控制,预计未来几年,我国电力变压器市场将持续增长,预计2022年产量规模将达194845万千安伏。

数据来源:中国机械工业联合会、中商产业研究院整理

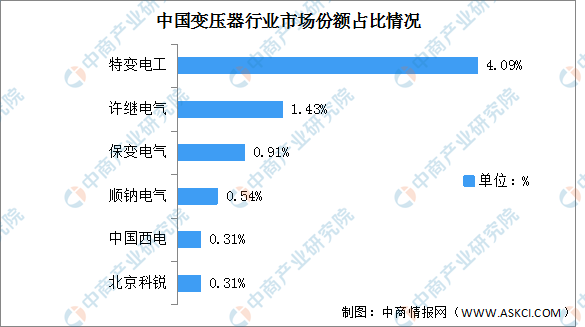

2、变压器竞争格局

中国变压器行业市场较为分散,其中特变电工市场份额为4.09%,处于领先地位。其次分别为许继电气、保变电气、顺钠电气、中国西电及北京科锐,占比分别为1.43%、0.91%、0.54%、0.31%及0.31%。

数据来源:中商产业研究院整理

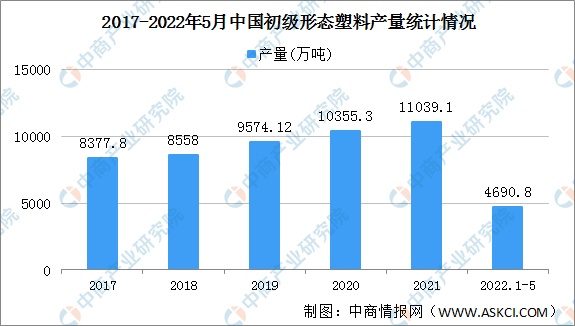

(四)塑料

2021年中国初级形态塑料产量11039.1万吨,同比增长5.8%。2022年1-5月,中国初级形态塑料产量4690.8万吨,同比增长1.3%。

数据来源:中商产业研究院数据库

(五)金属

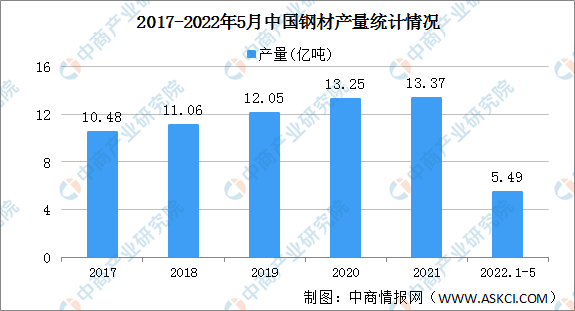

1、钢材

2021年中国钢材产量13.37亿吨,同比增长0.6%。2022年1-5月,钢材产量5.49亿吨,同比减少5.1%。

数据来源:中商产业研究院数据库

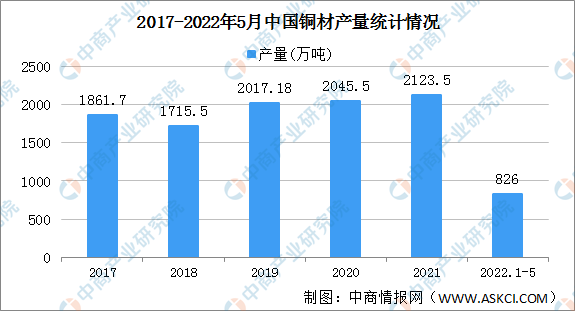

2、铜材

近年来,铜材产量呈现增长的态势。2021年中国铜材产量2123.5万吨。2022年1-5月,中国铜材产量826万吨,同比增长0.1%。

数据来源:中商产业研究院数据库

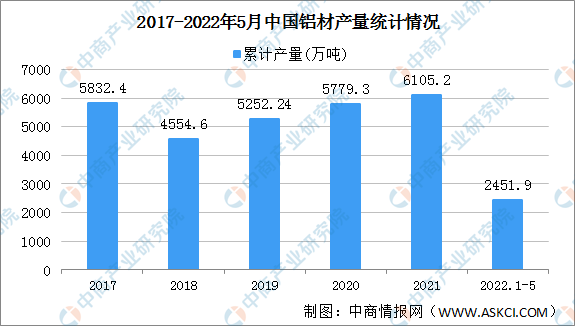

3、铝材

2021年中国铝材产量6105.2万吨,同比增长7.4%。2022年1-5月,中国铝材产量2451.9万吨,同比减少1.7%。

数据来源:中商产业研究院数据库

三、中游

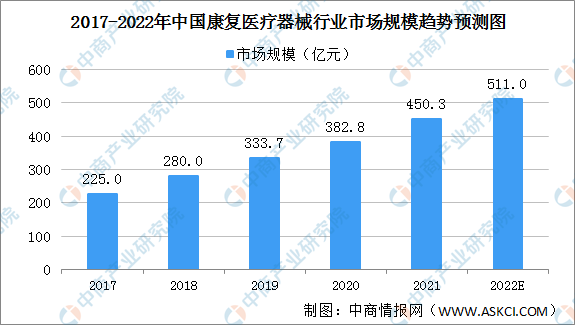

(一)康复医疗市场规模

近年来,在国家政策支持、人口老龄化进程的加快、慢性病患者数量逐年增加、“多孩”政策放开后产妇数量增加及其他因素的推动下,我国康复医疗器械行业取得了较快发展。中国康复医疗器械市场规模从2017年的225.0亿元增长至2021年的450.3亿元,年复合增长率达到19.0%。未来我国康复医疗器械行业有望持续增长,预测2022年中国康复医疗器械市场规模将超500亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

(二)康复医疗器械细分领域市场规模

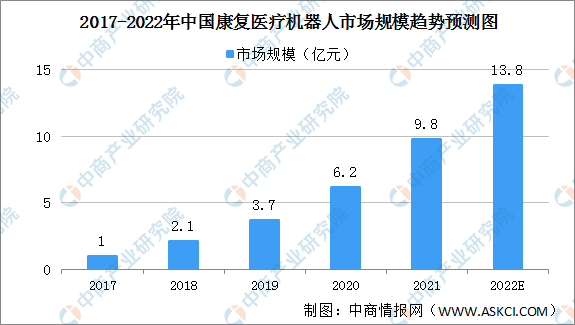

1、康复医疗机器人

康复机器人作为医疗机器人的一个重要分支,它的研究贯穿了康复医学、生物力学、机械学、机械力学、电子学、材料学、计算机科学以及机器人学等诸多领域,已经成为了国际机器人领域的一个研究热点。目前,康复机器人已经广泛地应用到康复护理、假肢和康复治疗等方面,这不仅促进了康复医学的发展,也带动了相关领域的新技术和新理论的发展。数据显示,从2017年1.0亿元增长至2020年6.2亿元,预计2022年康复机器人的市场规模达13.8亿元。

数据来源:Frost&sullivan、中商产业研究院整理

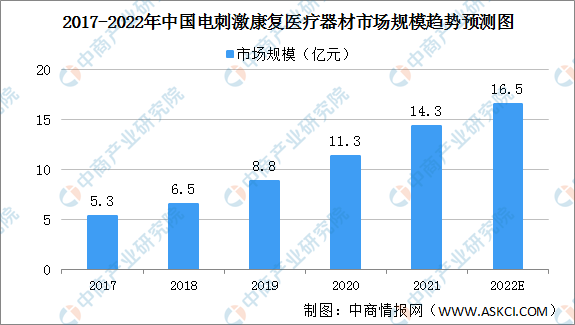

2、电刺激康复医疗器材

电刺激康复医疗器材主要应用于盆底及产后康复、神经康复。从数据表明电刺激康复医疗器械市场规模从2017年的5.3亿元增长至2020年的11.3亿元,预计在2022年电刺激康复医疗器械市场规模将达16.5亿元。

数据来源:Frost&sullivan、中商产业研究院整理

3、磁刺激康复医疗器材

磁刺激康复医疗器材主要应用于经颅磁刺激,经颅磁刺激仪主要应用于神经康复和精神康复,例如抑郁症,帕金森。还应用于盆底功能磁刺激仪器,盆底功能磁刺激仪器主要应用于泌尿科、盆底及产后康复和生殖健康等。数据显示,磁刺激康复医疗器材市场规模从2017年的4.3亿元增长至2020年的13.7亿元,预计2022年磁刺激康复医疗器材市场规模达21.5亿元。

数据来源:Frost&sullivan、中商产业研究院整理

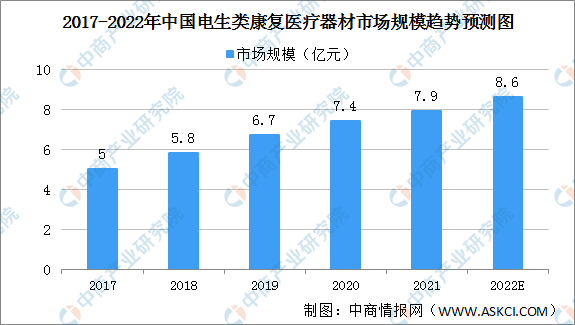

4、电生类康复医疗器材

电生类康复医疗器材主要应用于表面肌电分析、生物反应仪、新生儿脑电测量仪。数据显示,电生类医疗器材的市场规模从2017年的5亿元增长至2021年的7.4亿元,预计2022年电生类医疗器材的市场规模将达到8.6亿元。

数据来源:Frost&sullivan、中商产业研究院整理

(三)康复医疗器械行业集中度

康复医疗器械产品种类的多样,也在一定程度上使得我国康复医疗器械行业整体集中度较低。目前,在康复医疗器械行业厂商众多,规模较大企业有翔宇医疗、伟思医疗、麦澜德、普门科技以及DJO Global,Inc.、BTL Corporate等企业,康复医疗器械行业未来仍然有较大发展空间。

资料来源:中商产业研究院整理

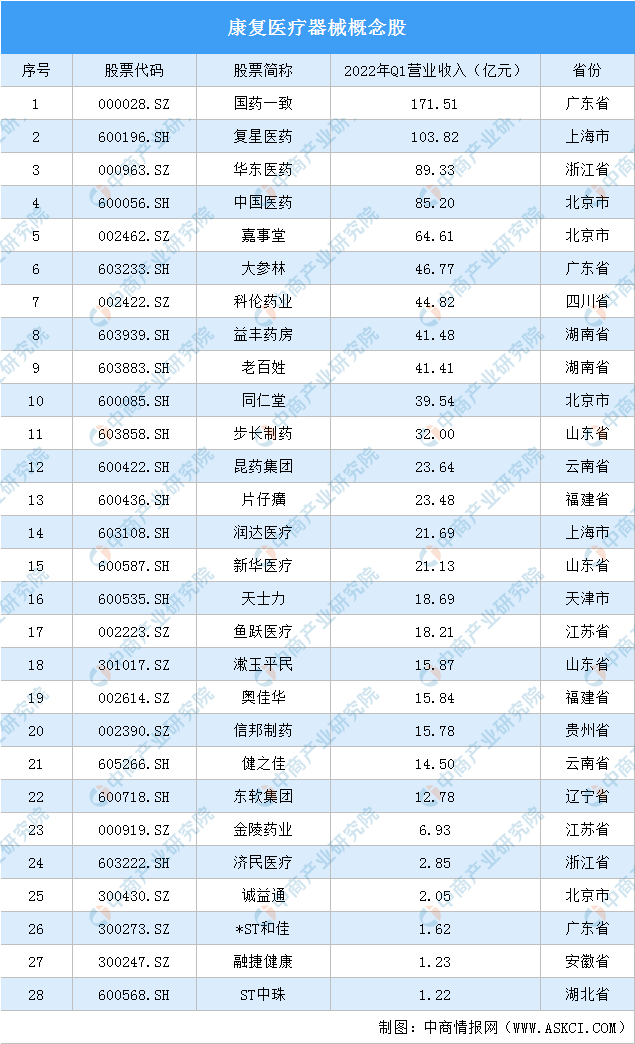

(四)康复医疗器械重点企业分析

资料来源:中商产业研究院整理

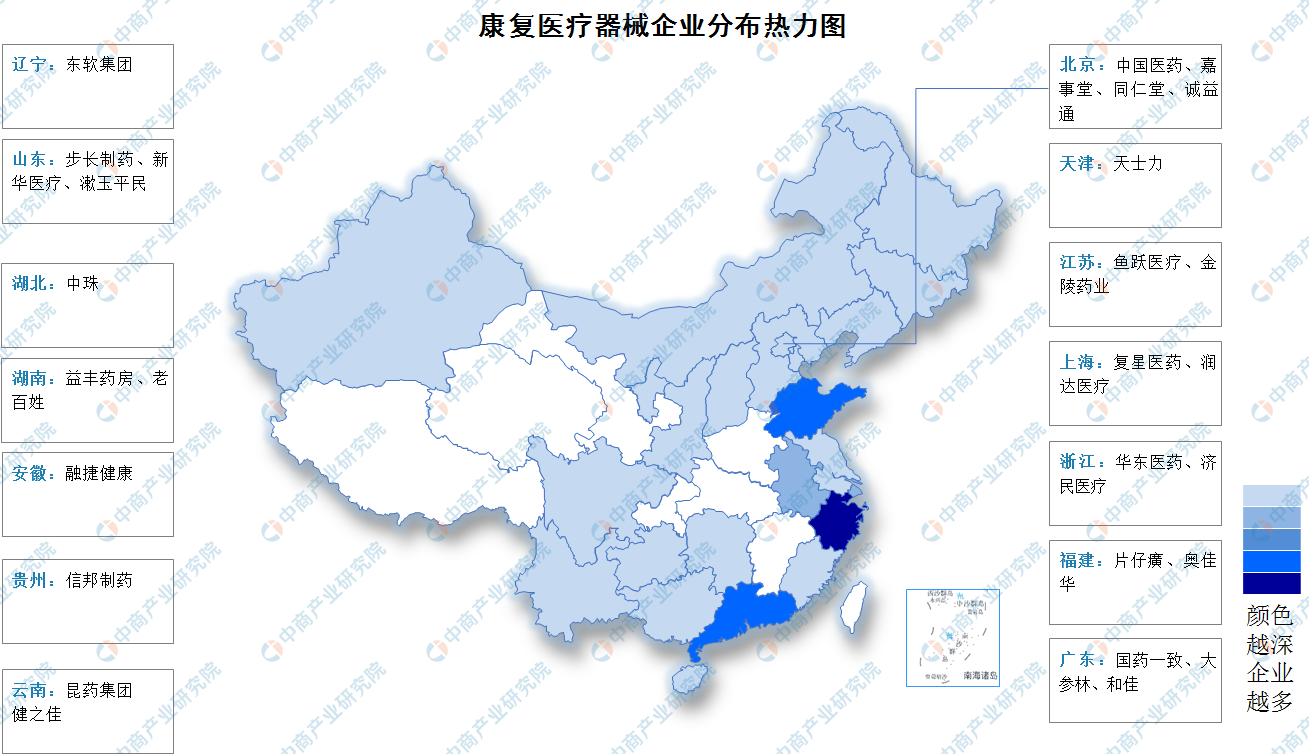

(五)医疗康复器械企业热力分布图

资料来源:中商产业研究院整理

四、下游

(一)服务机构

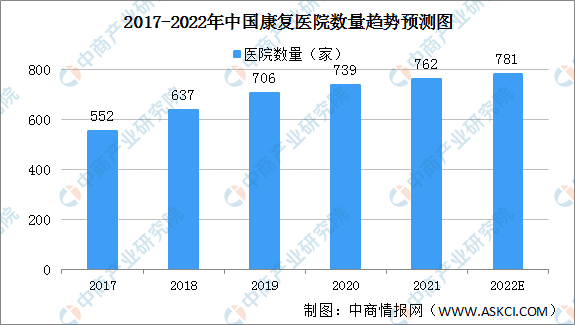

1、康复医院数量

2008年后,国家加大了在康复医疗领域的政策支持力度,积极探索建立三级康复医疗服务体系,陆续出台了规定二级及以上综合医院应设立康复医学科、鼓励民营资本直接投入康复医院、支持二级综合医院转变为康复专科医院、加大医保报销对康复项目的覆盖范围等措施,有力推动了公立医院及社会资本投资康复医疗机构的积极性,使康复医疗器械的市场需求由三级医院为主逐步向二级医院、专业康复医院、社区医院等全面延伸。数据显示,截至2020年我国共有739家康复医院。预计2022年中国康复医院将达781家。

数据来源:卫生健康统计年鉴、中商产业研究院整理

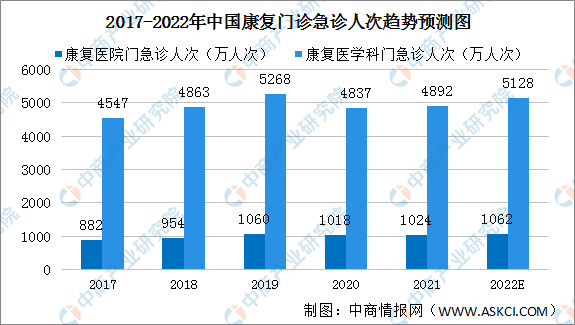

2、康复医院门诊人次

2017年-2020年我国康复医疗服务诊断整体呈增长趋势,预计2022年康复医院门急诊人次1062万人次,康复医学科门急诊人次5128万人次。长期来看,我国康复医疗服务需求将继续保持较快增长,对于康复医疗器械保持旺盛的需求。

数据来源:卫生健康统计年鉴、中商产业研究院整理

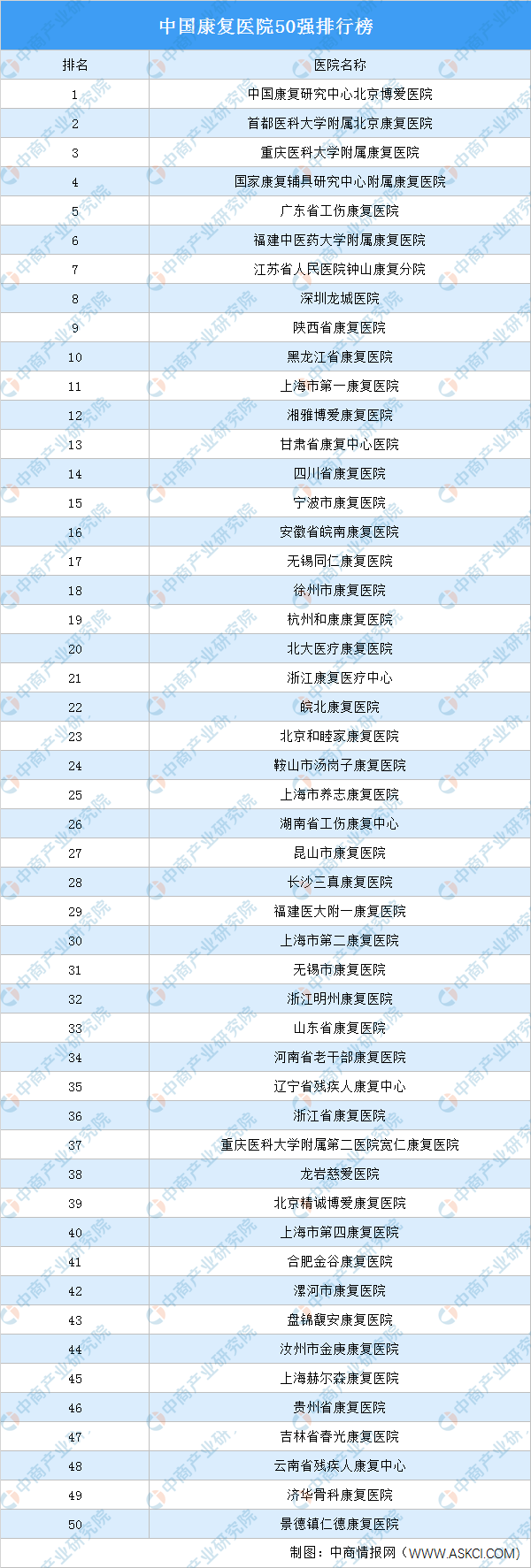

3、康复医院重点企业分析

康复医院是康复专科医院,不包含综合医院康复科。近年来,为应对老龄化、慢病高发的态势,我国制定和推出有关政策,鼓励社会办医、康复医疗的发展。政策支持下,我国涌现了不少优秀的康复医院。下图为我国康复医院排行榜单:

资料来源:艾力彼、中商产业研究院整理

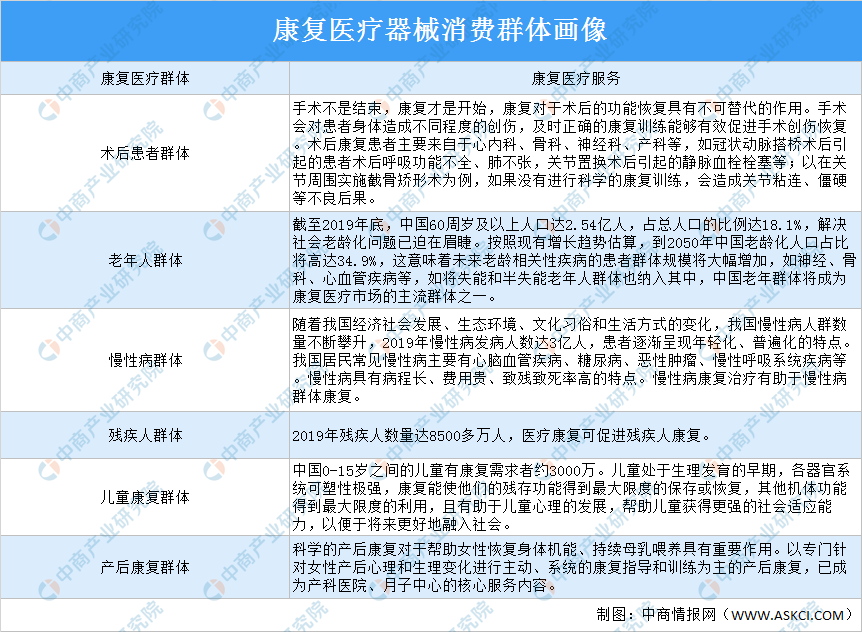

(二)消费群体

我国康复需求广阔,从康复医疗器械患者画像来看,康复医疗器械的消费者群体主要包含术后患者群体、老年人群体、慢性病群体、残疾人群体、儿童康复群体、产后康复群体等。具体如下图所示:

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国医疗康复器械行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。