2022年全球及中国乳腺癌病发人数及治疗药物市场规模预测分析(图)

中商产业研究院 2022-07-07 10:15

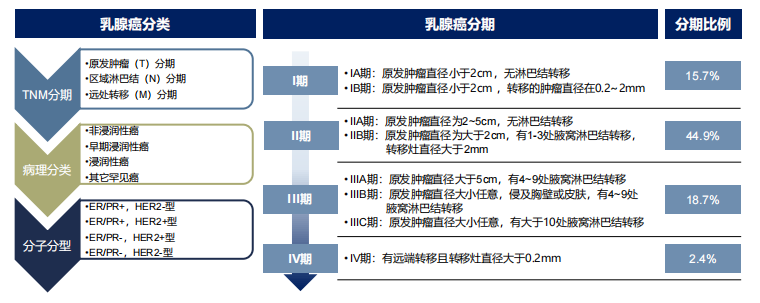

中商情报网讯:乳腺癌是女性中最常见的癌症,且发病率逐年增加。乳腺癌的主要症状包括:乳房出现无痛性肿块或增厚,皮肤出现凹陷、发红、蚀损斑,乳头外观出现变化或出现异常分泌物等。根据国际通用乳腺癌TMN分期系统,按照T:肿瘤大小,N:淋巴结浸润,M:远端转移情况,乳腺癌可分为4期,如下图所示:

资料来源:弗若斯特沙利文

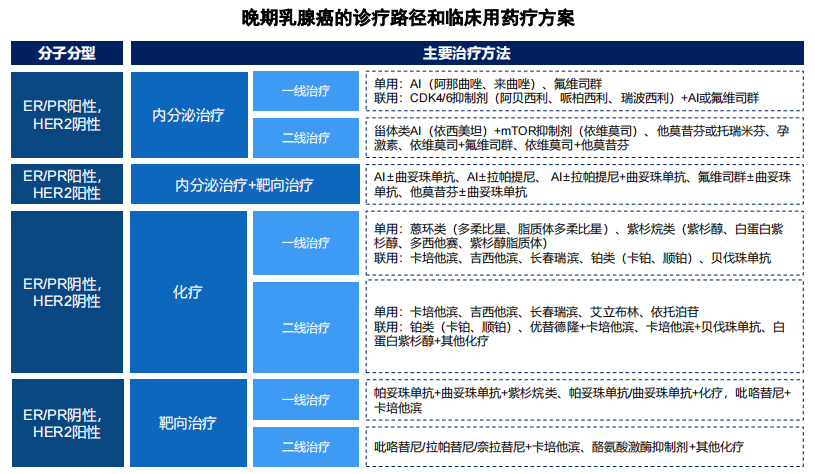

晚期乳腺癌的治疗根据分子分型的不同,治疗方式大概分为三类:1)对于激素受体阳性患者,一线治疗方式为内分泌治疗,二线治疗主要使用其他内分泌治疗和小分子靶向药;2)对于HER-2阳性患者,一线为HER-2靶向治疗联合化疗,二线主要为其他化疗药物和小分子靶向药;3)对于三阴性乳腺癌患者,治疗方式主要为化疗。

总体来讲,随着疾病的进展,肿瘤耐药性不断提升,导致内分泌治疗和靶向治疗失败,几乎所有晚期乳腺癌患者最终都会使用到化疗药物,如紫杉烷类和蒽环类药物。但在接受化疗后一年内,晚期乳腺癌患者往往又会面临紫杉烷类和蒽环类耐药,从而进入二线化疗,主要药物为优替德隆、艾立布林、卡培他滨、吉西他滨、长春瑞滨等。

资料来源:中国临床肿瘤协会

一、全球市场

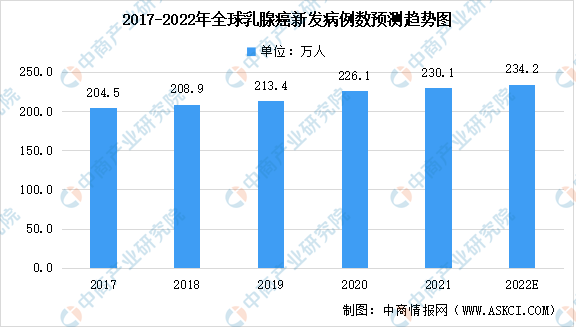

全球乳腺癌新发病例数从2017年的204.5万人增长到2021年的230.1万人,年复合增长率为3.0%。预计于2022年,全球乳腺癌的新发人数将增长至234.2万人。

数据来源:弗若斯特沙利文、中商产业研究院整理

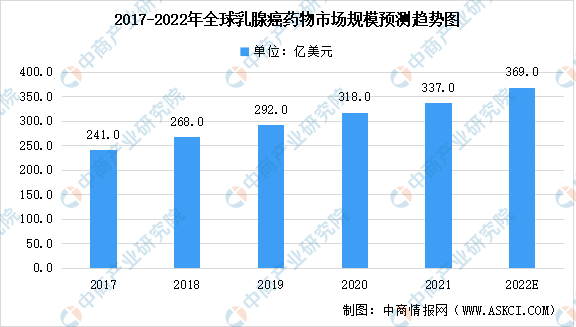

由于全球乳腺癌的发病率呈上升趋势,且治疗方案不断增加,全球乳腺癌药物市场规模在2021年达到337亿美元,2017年至2021年复合增长率为8.8%。预计2022年其市场规模将达到369亿美元。

数据来源:弗若斯特沙利文、中商产业研究院整理

二、中国市场

我国乳腺癌五年生存率超80%,已成为继甲状腺肿瘤外生存率最高的肿瘤。但存量患者仍存在复发或转移的风险,中国乳腺癌复发率约20~30%,5年内复发转移风险最高。复发转移后的乳腺癌往往对既往的治疗药物产生耐药性,临床上常常采用既往未使用过的化疗药物,并以联合用药的方式进行治疗,但往往治疗效果不理想,5年生存率约20%,因此复发转移性乳腺癌患者对能够有效延长患者生存期的创新药物仍具有巨大需求。

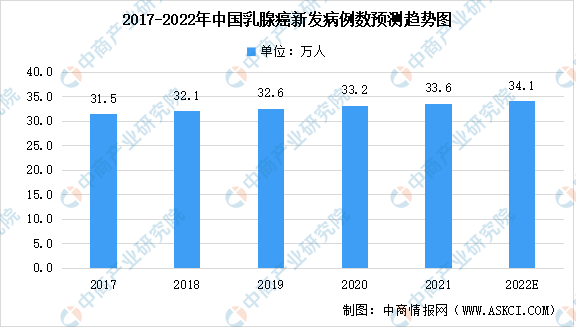

根据弗若斯特沙利文统计,中国乳腺癌新发病例数呈现逐年上升趋势。中国乳腺癌新发病例数从2017年的31.5万人增长到2021年的33.6万人,预计于2022年,乳腺癌的新发人数将增长至34.1万人。

数据来源:弗若斯特沙利文、中商产业研究院整理

中国大部分乳腺癌化疗药物进入医保较早,价格低廉,而紫杉醇作为乳腺癌一线化疗药物,临床效果好,在临床治疗中占据重要地位,因此市场占比较高。2020年紫杉醇脂质体和白蛋白两个新剂型接连进入医保,注射用紫杉醇脂质体30mg单价由770元降至228元,平均年花费由约4.4万元降至1.3万元;注射用紫杉醇(白蛋白结合型)0.1g由2900元降至690元,平均年花费由约7.4万元降至1.8万元。2021年微管抑制剂用于乳腺癌治疗的市场约46.6亿元,占总体乳腺癌药物市场约8.6%。

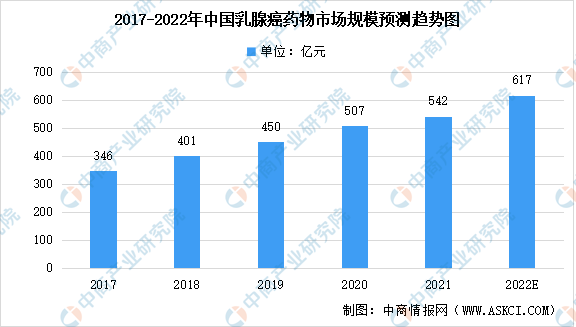

中国乳腺癌药物市场规模在2021年达到542亿元,2017年至2021年复合增长率为11.9%。由于中国患者人数众多,医疗保险范围也不断扩大,预计2022年中国乳腺癌药物市场规模将达到617亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国医药行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。