【新赛道专题】手术机器人赛道火热 手术器人行业发展机遇在哪?

中商产业研究院 2022-07-08 15:40

中商情报网讯:手术机器人是一种精密的医疗设备,伴随微创手术及相关基础技术的发展而诞生,被应用于狭小的手术部位,实现人类能力范围外的精准手术操作。凭借创伤小、精度高,降低医生学习曲线、标准化手术操作的优势,手术机器人不仅是缓解现有医生资源短缺现状的重要创新,也是近年来资本追逐的新赛道。

一、手术机器人赛道火热

1、政策助推手术机器人发展

近年来,手术机器人受到各级政府的高度重视和国家产业政策的重点支持。国家出台陆续出台了多项政策,鼓励手术机器人等高端医疗器械发展与创新。例如,《“十四五”医疗装备产业发展规划》明确提出攻关智能手术机器人,推进手术机器人在重大疾病治疗中的规范应用。具体情况列示如下:

资料来源:中商产业研究院整理

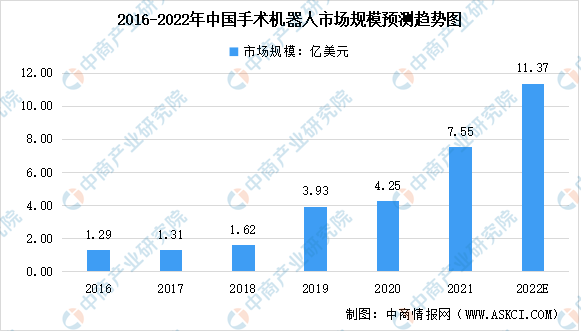

2、手术机器人市场规模

我国手术机器人市场仍处于早期发展阶段,增长潜力巨大。中国手术机器人市场规模从2016年的1.29亿美元增长至2020年的4.25亿美元。预计2021年将继续呈增长趋势,达到7.55亿美元。2022年我国手术机器人市场规模将进一步达到11.37亿美元。

数据来源:Frost&Sullivan、中商产业研究院整理

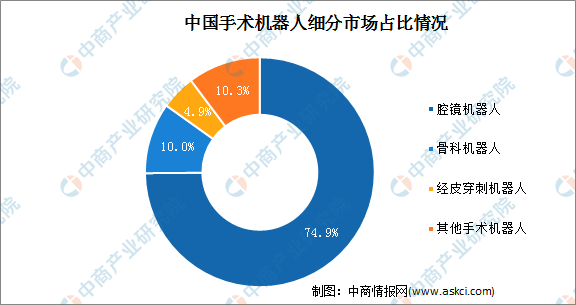

3、手术机器人产业结构

目前,手术机器人的细分市场可分为腔镜机器人、骨科机器人、经皮穿刺机器人以及其他手术机器人四大类。其中腔镜机器人在中国手术机器人市场中占比最大,占整体市场的74.9%。其次为骨科机器人(10%)及经皮穿刺机器人(4.9%)。

数据来源:Frost&Sullivan、中商产业研究院整理

4、手术机器人投融资

手术机器人巨大的市场潜力以及创新的技术吸引来不少资本的青睐。据“医械数据云”查询显示,2021年国内手术机器人行业投融资明显加快,投融资数量从2013年的1件上升到全年27件,整个赛道总融资金额超过30亿元。

资料来源:中商产业研究院整理

5、企业争相布局手术机器人产业

在国内有多个企业布局手术机器人领域,其中已有产品获批的企业有天智航(“天玑”骨科机器人)、微创机器人(图迈腔道手术机器人)、威高机器人(腹腔内窥镜手术设备)、杭州键嘉(全髋关节置换手术机器人ARTHROBOTHIP)、柏惠维康(睿米RM-50神经外科手术机器)、铸正机器人(脊柱外科手术导航定位设备)、和华瑞博(全膝关节置换的HURWA机器人)、康多机器人(腔镜手术机器人)、思哲睿(腹腔内窥镜手术机器人)、华科精准(神经外科手术机器人)等。

资料来源:中商产业研究院整理

二、手术机器人行业迎发展新机遇

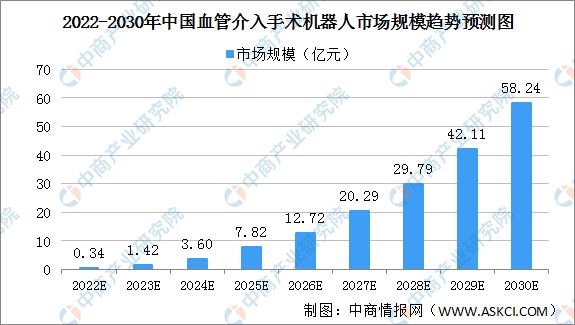

1、血管介入手术机器人市场潜力大

近年来,我国血管疾病患者不断增加,2017年血管疾病患者70.8百万人,2021年增至81.4百万人,预计2025年血管疾病患者将达92百万人。

血管介入手术机器人主要在血管介入手术中进行导管的推进及导航、根据手术前及手术中的影像数据构建患者血管的三维形貌图,并分析血管交叉口、弯道、弹性和斑块的特征,从而在手术中实现手术器械的追踪及定位。预计中国血管介入手术机器人市场于2022年将达0.34亿元,且进一步增加至2030年的58.24亿元,2022年至2030年的复合年增长率为90.3%。

数据来源:灼识谘询、中商产业研究院整理

2、经自然腔道手术机器人市场需求大

从目前整个市场发展情况来看,腹腔镜手术机器人和经皮穿刺手术机器人应用较多,其次就是关节置换手术机器人。随着相应技术的突破,血管介入手术机器人也逐渐发展起来了。但经自然腔道手术需求大,相应的手术机器人产品却较为稀缺,这条赛道未来也可能存在较大发展空间。

经自然腔道手术机器人指通过人体的自然路径进入目标部位,并可控制其进行诊断或手术的机器人。经自然腔道手术机器人应用于自然腔道腔镜手术,如支气管镜检查(肺检查)、结肠镜检查(肠道检查)及胃镜检查(胃检查)。

3、“集采”带来的新机遇

手术机器人备受明星资本青睐,但是仍然面临着盈利难题。截至2020年及2021年,精锋医疗亏损净额分别为7940万元及3.49亿元,累计亏损约4.284亿元。即使是在国内上市了首款国产骨科手术机器人的天智航,和百亿市值的微创机器人,至今也都未实现盈利。2021年,微创医疗机器人实现营收215万元,主要来自三维电子腹腔内窥镜蜻蜓眼的销售收入,但净亏损高达5.84亿元。2021年天智航实现营业收入1.56亿元,同比增长14.80%;净亏损7993.32万元。此外,润迈德医疗2020年、2021年经营亏损分别为3236万元、1.43亿元;年内亏损分别为1.45亿元、6.34亿元。

手术机器人作为高端医疗设备领域,不可避免地面临前期研发投入高、获批上市销售流程时间长等问题,这大大增加了企业盈利的不确定性。手术机器人在临床中提供精准、安全的价值是有目共睹的,但是手术机器人产品价格高,只要把成本降到一个市场普遍能接受的价格,手术机器人渗透率才可提升,进而实现大规模商业化。

当前,手术机器人进入医保的速度在加快。在国家推进医疗服务价格改革和支持具有临床价值创新产品的大趋势下,手术机器人将得到集中带量采购,获得医保支付的速度加快。手术机器人纳入医保则作为一个政策扶持的信号将进一步打开国内手术机器人市场的新局面。

更多资料请参考中商产业研究院发布的《中国血管介入手术机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等。