【新赛道专题】服务机器人成百亿热门新赛道 服务机器人行业前景如何?

中商产业研究院 2022-07-15 17:09

中商情报网讯:服务机器人是指能为人类提供维护保养、修理、运输、清洗、保安、救援、监护等服务工作但不从事生产工作的半自主或全自主工作的机器人。从中长期来看,人口老龄化、用工成本上升、产业升级等因素将为服务机器人的发展提供良好的发展环境,进而催生服务机器人巨大的市场潜力和发展空间。

一、行业市场现状

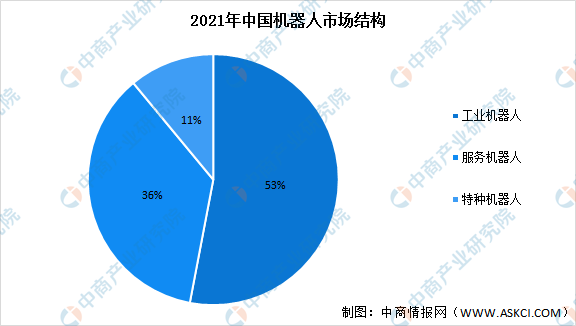

1、机器人行业市场结构

当前,大量“非接触”式服务为机器人提供了广阔的应用空间,我国机器人市场进入稳定增长期。2021年,我国机器人销售额预计将达到839亿元,其中工业机器人为445.7亿元,占比53%;服务机器人为302.6亿元,占比36%;特种机器人为90.7亿元,占比11%。

数据来源:IFR、中国电子学会、中商产业研究院整理

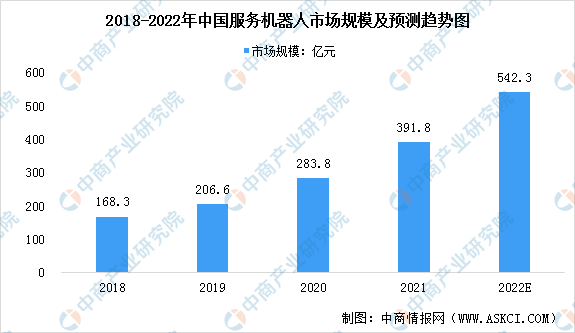

2、服务机器人市场规模

近年来,中国服务机器人市场快速增长。数据显示,2020年,受新冠肺炎疫情影响,中国服务机器人市场需求迎来爆发式增长,市场规模达到283.8亿元,同比增长37.4%。随着人口老龄化加剧,用工成本上涨,服务机器人市场需求潜力巨大,预计到2022年市场规模将达到542.3亿元。

数据来源:赛迪顾问、中商产业研究院整理

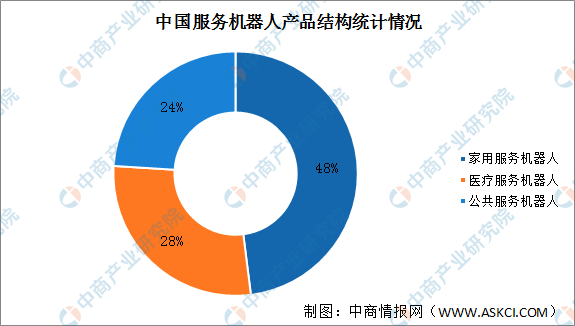

3、服务机器人产品结构

根据用途的不同,服务机器人可分为家庭、医疗和公共服务机器人。我国服务机器人产品以家用服务机器人为主导,我国家用服务机器人占据48%的市场份额,医疗服务机器人和公共服务机器人分别占比28%和24%。

数据来源:中商产业研究院整理

4、服务机器人产量

2021年中国服务机器人产量累计达921.44万套,同比增长48.9%。2022年1-5月全国服务机器人产量279万套,同比下降23.2%。

数据来源:国家统计局、中商产业研究院整理

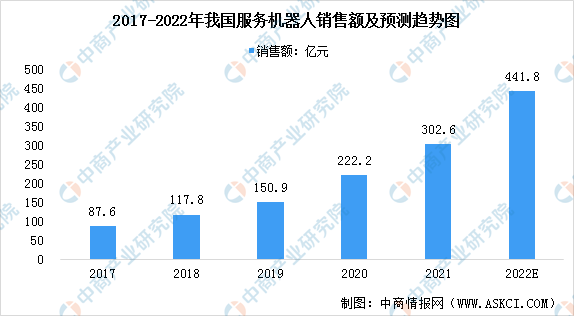

5、服务机器人销售额

我国服务机器人销售额持续增长,医疗、教育、公共服务等领域需求成为主要推动力。据相关数据显示,2020年服务机器人销售额达到222.2亿元,同比增长47%,预计2022年销售额将达到441.8亿元。

数据来源:IFR、中国电子学会、中商产业研究院整理

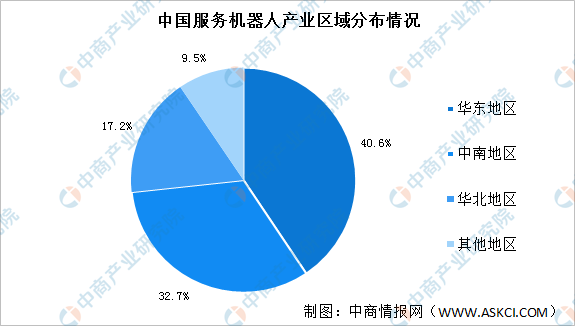

6、服务机器人产业区域发展情况

中国服务机器人产业规模分布呈现以华东、中南、华北地区为核心的发展态势,西南、东北、西北地区目前的服务机器人产业规模较小。其中,华东地区产业规模占比40.6%,中南地区产业规模占比32.7%,华北地区产业规模占比17.2%。

数据来源:中商产业研究院整理

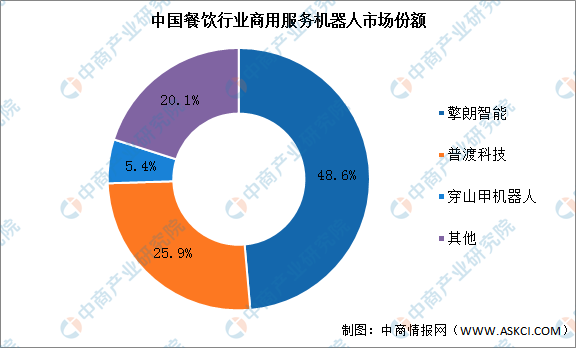

7、餐饮行业服务机器人市场竞争格局

餐饮服务机器人是率先实现产业化的细分领域之一,据IDC数据显示,2021年,中国餐饮机器人市场规模达到5.4亿元,同比增速达110.4%。擎朗智能、普渡机器人、穿山甲机器人等厂商占据了市场主要份额,其中擎朗智能以48.6%的市场份额位列第一,国内餐饮服务机器人市场竞争格局高度集中。

数据来源:IDC、中商产业研究院整理

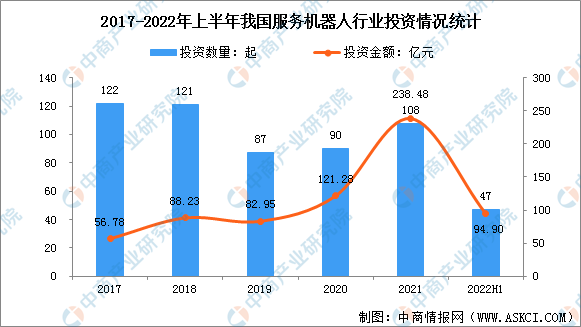

8、企业投融资情况

据相关数据显示,2017年至2021年服务机器人行业投资事件从122起逐渐减少至108起,投资金额从56.78亿元大幅增加至238.48亿元。2022年上半年投资事件47起,同比减少17.54%;投资金额为94.90亿元,同比减少9.01%。

数据来源:IT桔子、中商产业研究院整理

二、行业发展前景

1.政策支持服务机器人产业发展

近年来,为推动服务机器人产业发展,我国政府及相关部门出台了一系列政策,鼓励服务机器人产业发展。《“十四五”机器人产业发展规划》《“十四五”智能制造发展规划》《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》《关于促进快递业与制造业深度融合发展的意见》等政策不断鼓励服务机器人产业的创新发展。具体政策如下:

资料来源:中商产业研究院整理

2.技术成熟带动服务机器人市场规模高速增长

随着现代科技的不断进步,家庭服务机器人通过不断融入智能语音、处理器、AI算法、通讯、大数据、物联网等新技术实现家庭服务机器人的自主性、适应性、智能化发展,更好地满足消费者家居智能化需求。另外,随着技术成熟度越来越高,家庭服务机器人的生产成本不断下降,进入广阔的消费市场,带动服务机器人市场规模高速增长。

3.人力成本上涨倒逼服务机器人发展

随着劳动力成本的不断升高,人力成本和服务机器人成本之间的差距在逐渐缩小,为降低劳动成本,增加服务机器人在多领域中的应用以替代人工正成为当前我国较新的发展趋势。随着服务机器人在各行各业的不断渗透,预计将促进服务机器人细分赛道的进一步拓展。

更多资料请参考中商产业研究院发布的《中国服务机器人行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。