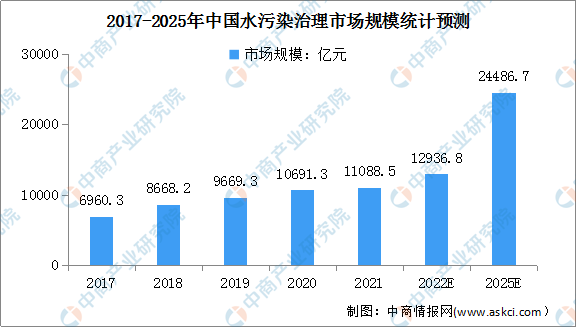

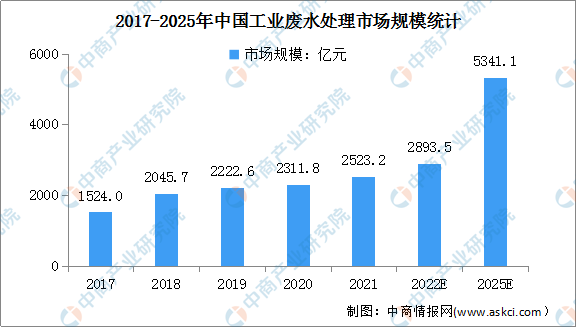

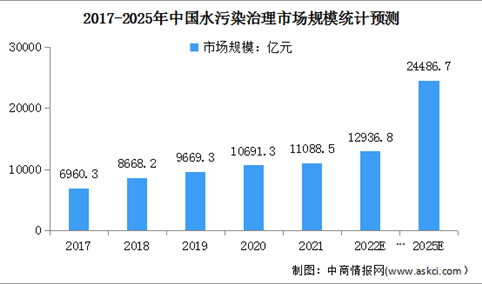

2022年中国水污染治理行业市场现状及发展前景预测分析(图)

时间:07-18 17:01

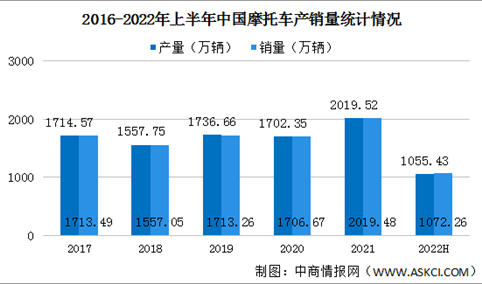

2022年上半年中国摩托车产销情况:销量同比下降14.38%(图)

时间:07-18 16:43

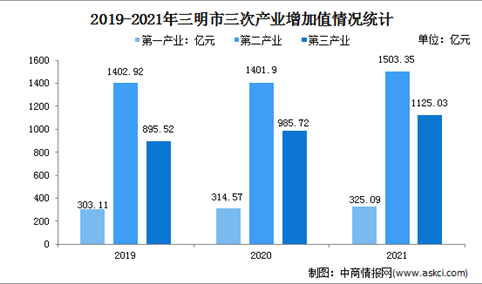

【产业图谱】2022年三明市产业布局及产业招商地图分析

时间:07-18 16:34

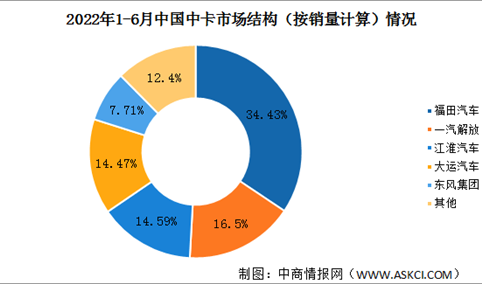

2022年上半年中国中卡销量情况:福田汽车中卡销量最大(图)

时间:07-18 16:29