2022年中国钾肥市场数据汇总预测分析:全球钾肥供给大幅收缩(图)

中商产业研究院 2022-07-19 10:36

中商情报网讯:钾肥的定义为经化学或物理过程作成并以钾作为主要养分的肥料。自新冠疫情出现以来,全球粮食供应不确定性问题加剧,致使全球粮食价格上行。在高粮价背景下,农民种植意愿提升,从而推动了对于钾肥等化肥产品的需求。

从储量来看,全球钾碱储量分布相对不均,可采储量集中于少数国家。其中,加拿大、白罗斯及俄罗斯是世界上储量最高的三个国家。根据美国地质调查局的资料,于2021年,该三个国家的钾碱储量占全球钾碱储量的60%以上。中国约有350百万公吨钾碱储量(K2O当量),居世界第四位。然而,大部分钾碱储量均是低品位钾及难以到达的深层卤水矿床,该等钾碱储量难以支持长期开采及未来不断增长的下游需求。

数据来源:USGS、中商产业研究院整理

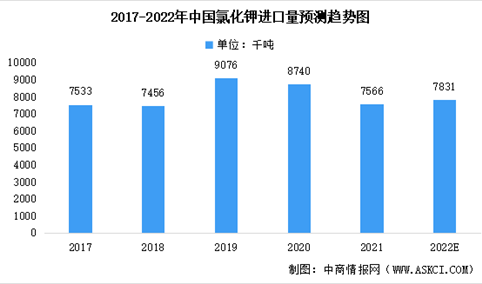

从进口情况来看,由于国内钾肥供应有限,进口氯化钾对中国钾肥市场颇为重要。于2021年,中国氯化钾总销量约50%来自海外国家。大部分氯化钾从俄罗斯、加拿大、白罗斯、以色列等地进口。根据中华人民共和国海关总署发布的数据,氯化钾进口量由2017年的7533千吨增加至2021年的7566千吨,略有波动。

于2021年,俄罗斯、加拿大及白罗斯为中国三大氯化钾进口国,分别约占中国氯化钾进口总量的29.8%、27.4%及23.1%。受新冠疫情的负面影响,国际贸易活动受到不利影响,导致2020年及2021年的氯化钾进口减少。预期中国氯化钾进口量将于未来数年保持稳定增长并于2022年达约7831千吨。

数据来源:海关总署、中商产业研究院整理

数据来源:弗若斯特沙利文、中商产业研究院整理

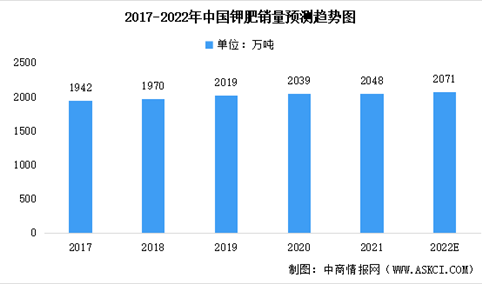

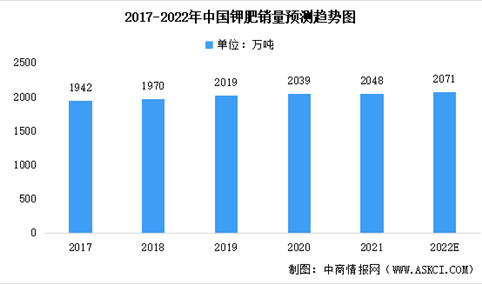

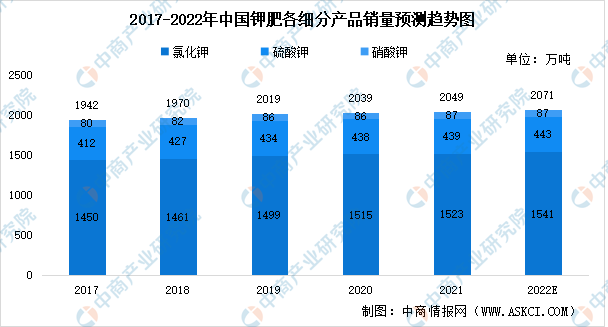

从销量来看,中国农业近几年出现蓬勃发展,因此对钾肥需求日益增加。2021年中国钾肥销量达2048万吨,预计2022年中国钾肥销量将达2071万吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

分产品来看,氯化钾是中国最常用的钾肥,可用于种植多种作物。由于中国钾资源有限,每年对氯化钾的需求中有很大一部分是通过海外进口弥补。2021年中国按氯化钾销量计的市场规模达到1523万吨,占钾肥总销量的74.3%。预计钾肥销量的市场规模进一步增加,2022年氯化钾销量将达1541万吨。

硫酸钾的应用显示了对土壤结构的有利影响,并提高了作物耐旱、抗病和抗虫害的性能。硫酸钾亦是烟草和果树等氯敏感作物的首选钾肥。硫酸钾及硝酸钾的水溶性亦较高,因而可通过灌溉系统施用于土壤或作为叶面喷肥。2021年硫酸钾及硝酸钾的销量分别达到439万吨及87万吨,预计其市场规模于2022年分别达443万吨、87万吨。

数据来源:弗若斯特沙利文、中商产业研究院整理

从价格来看,自2021年下半年以来,全球钾肥主要出口国之一白俄罗斯陆续遭受欧美国家制裁,外加2022年以来俄乌地缘政治冲突全面升级,俄罗斯也遭到了欧美国家制裁,致使白俄罗斯和俄罗斯两国钾肥产品出口受限。同时,俄罗斯方面也采取了主动限制化肥出口的相关措施。在此影响下,全球钾肥供给大幅收缩,致使2022年钾肥价格在2021年的高基数上进一步上行。

氯化钾的价格于2017年至2020年尽管出现一些波动,但整体有所增长。于2017年至2019年,氯化钾平均售价维持于约每吨2000元的水平。新冠疫情爆发后,由于封锁期间化肥需求萎缩,导致氯化钾的价格出现下跌。于2021年,下游需求回暖和供应紧张,将氯化钾的价格推至前所未有的水平。同样,硫酸钾的平均售价于2020年跌至每吨2606.5元。受氯化钾及其他原材料价格上涨的影响,硫酸钾于2021年的价格亦大幅上涨,达到每吨3514.6元。由于制造工艺复杂,生产成本较高,硝酸钾的价格较氯化钾及硫酸钾为高。同样,全球原油价格暴跌及2020年的封锁使硝酸钾的价格下降,而由于原材料价格和需求增加令其价格于2021年显着反弹。

注:氯化钾价格指中国的进口氯化钾(成品)的售价。

数据来源:弗若斯特沙利文、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国肥料行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。