2022年中国硬质合金行业市场现状及发展前景预测分析(图)

中商产业研究院 2022-07-19 11:12

中商情报网讯:硬质合金主要用于制造硬质合金工具。近年来,在国家政策的支持下,行业的技术水平及产品品质明显提升,不断缩小了与国际先进水平的差距,产品结构也从低端逐步向中高端发展,行业前景可期。

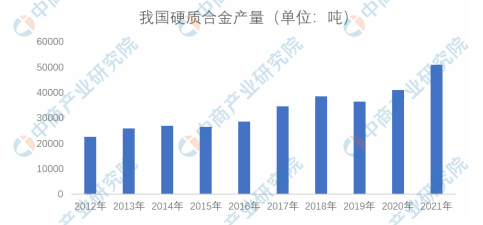

硬质合金产量

随着国民经济各领域持续向好,以及国内外对于硬质合金需求的不断提升,我国硬质合金的产销量保持上升趋势;同时,在如高端装备制造、航空航天、半导体和新能源等新兴产业不断涌现的背景下,行业内具有研发创新优势的企业根据终端应用需求,不断开拓硬质合金产品的应用边界,打开了更为广阔的市场空间。

因此,近年来,我国硬质合金产量呈现持续增长的趋势,从2012年的22500吨增至2021年的51000吨,复合增长率达到9.52%,体现了较高的增长速度。

资料来源:中国钨业协会

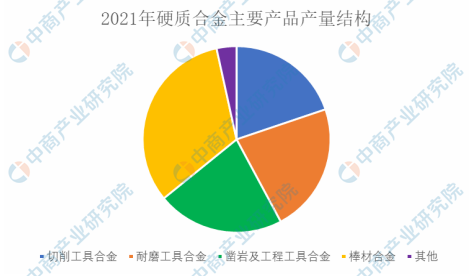

硬质合金产量结构

根据中国钨业协会硬质合金分会的统计数据,2021年,我国不同类型硬质合金的产量结构情况如下:

资料来源:中国钨业协会

行业发展前景

1.产业政策的出台行业发展提供了有力保障

十九大以来,中国进入高质量发展阶段,随着我国制造业的转型升级、高端装备制造以及信息等产业在国民经济中扮演了越发重要的角色,带动了中高端硬质合金的需求,有力促进硬质合金产业的高质量发展。“十四五”规划的出台,将持续推动我国深入实施制造强国的战略,对制造业的加工设备、材料、工艺、效率都提出了更高要求,推动了硬质合金产业的高速发展。制造业转型升级中的重要行业涵盖了钢铁、石化、煤炭、航空航天、船舶、汽车、工程机械、电子等硬质合金终端应用领域,上述领域对配套的加工工具也提出了更高的要求,硬质合金所具有的硬度高、稳定性强、耐磨、耐腐蚀的优势在产业升级过程中将得到进一步体现。因此,国家出台的各项政策并由此带来的中国制造业全面转型升级为硬质合金行业的发展提供了有力的政策保障和重要的发展机遇。

2.下游产业不断提升的市场空间为行业持续发展奠定了坚实基础

硬质合金作为一种基础材料,在工业生产及智能制造领域具有基础性的战略地位,该类产品广泛应用于装备制造、消费电子、汽车制造、家具家装、基础设施建设、矿产能源、半导体、新能源、航空航天等领域,下游应用行业良好的发展前景能够为硬质合金行业的市场增长空间提供良好的保障。

3.进口替代效应及出口规模持续扩大的双重因素共同驱动行业市场规模持续提升

为提升国内硬质合金产品深加工程度及各类硬质合金产品自给率,我国出台了一系列的政策,并持续推进我国硬质合金行业内的资源整合及重组,行业的规模不断壮大,目前已成为全球硬质合金产量最大的国家,产量约占全球产量接近百分之四十;同时,针对重点关键领域,通过引进吸收、自主创新,在原料生产、硬质材料的产品和材质开发、工艺和装备应用、质量检测、废旧合金的循环利用等方面取得了一系列重大进展。因此,从内销的层面来看,在我国硬质合金产品的技术能力和装备水平不断提升的背景下,在低端及中端产品方面已经能够满足市场需求,同时,在行业中具有领先地位的企业逐步开始走向研发制造中高端产品之路,对部分附加值高的产品体现出明显的进口替代效应;从外销的层面来看,由于国产硬质合金产品的品质不断提升,且具有较高的性价比,相关产品已经进入全球客户的供应商体系,自2020年以来,由于新冠疫情的扩散,境外的产能受到一定影响,而由于我国的疫情受到了较好的管控,各地积极复工复产,出口数量保持上升的态势,2019年至2021年,我国硬质合金产品的出口数量分别为7600吨、6800吨和8300吨。

4.技术水平的不断提高,促进行业发展

在国家及各地政策的支持下,近年来硬质合金行业取得了长足的发展,行业内领先企业通过自主研发,不断创新,产品的市场认可度不断提升,因此,市场份额有向该类领先企业集中的趋势;与此同时,在该类领先企业的带动下,行业技术水平也在不断进步,更多的新技术、新装备、新工艺运用到生产过程中,自动化水平显著提高,不仅提高了生产效率,节约了人工成本和能耗,同时提高并保证了产品的品质,并能够较好满足下游市场对于硬质合金功能性和形状复杂性的需求。

更多资料请参考中商产业研究院发布的《中国硬质合金行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。