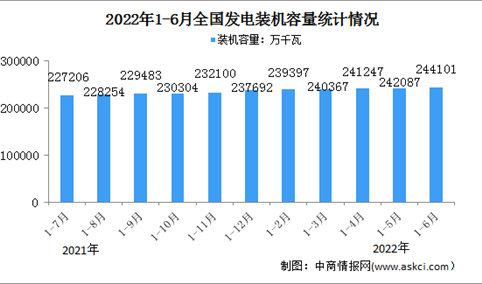

2022年1-6月中国电力工业运行情况:发电装机容量同比增长8.1%(图)

时间:07-20 09:47

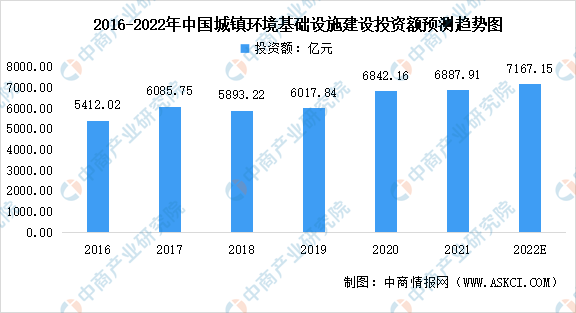

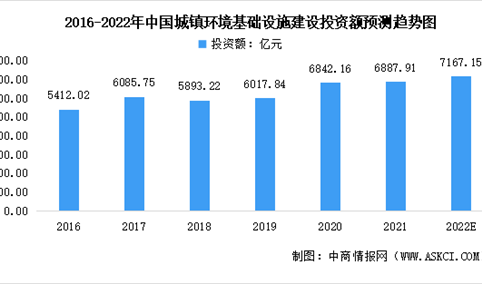

2022年中国环境污染治理行业市场数据预测分析:基础设施建设投资震荡上升(图)

时间:07-20 09:46

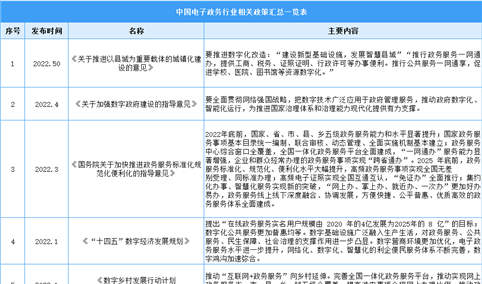

2022年中国电子政务行业最新政策汇总一览(图)

时间:07-20 09:40

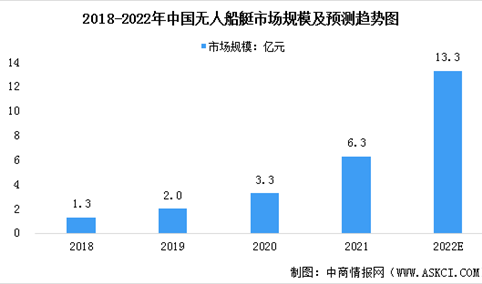

2022年中国无人船艇行业市场现状预测分析:市场规模将增长(图)

时间:07-20 09:20