2022年中国休闲食品产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-07-22 16:19

中商情报网讯:随着国民经济的迅速发展和人民生活水平的不断提高,休闲食品逐渐成为人们日常消费的食品之一。展望未来,在多元化带货场景下,休闲食品行业全渠道发展将是一大趋势。

一、产业链

我国休闲食品产业链中,上游为坚果、果蔬等食物原料、辅料、食品添加剂及食品包装材料;中游为各类休闲食品,包括烘焙食品、坚果炒货、休闲卤制品、膨化食品和糖巧蜜饯等;下游消费渠道主要分为电商平台等线上渠道和商超、便利店等线下渠道,最后到达终端消费者。

资料来源:中商产业研究院整理

二、上游分析

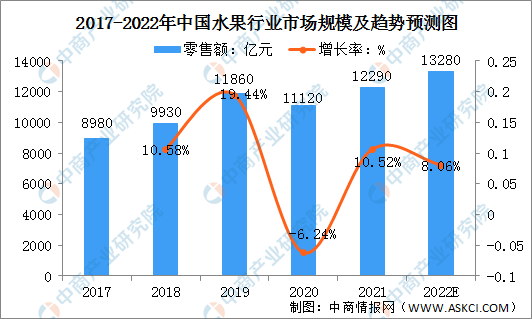

1.水果

根据数据分析,中国水果零售市场的市场规模在2017至2021年由8980亿元增长至12290亿元,复合年增长率约为8.2%。与其他生鲜食品相比,水果销售包含多个卖点,可以实现差异化营销,水果销售利润相对更高。因此,未来的水果零售市场预计将见证更多种类的水果和更好的购物体验,中国水果零售市场仍有进一步增长的潜质。2022年中国水果零售市场的市场规模预计将进一步增加至13280亿元,2021年至2022年的预期年增长率为8.06%。

数据来源:弗若斯特沙利文、中商产业研究院整理

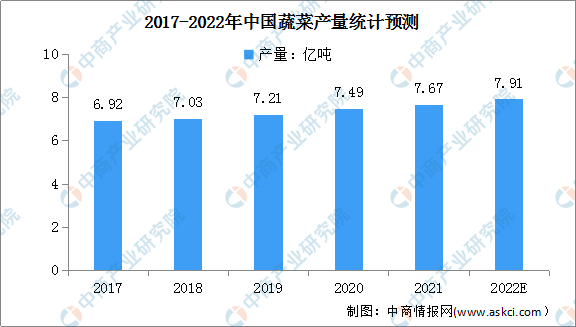

2.蔬菜

我国是蔬菜大国,蔬菜产量一直保持稳定增长的趋势。由于蔬菜种植能力和播种面积的不断提升,我国蔬菜产量从2017年的6.92亿吨增长至2021年的7.67亿吨,年均复合增长率达2.6%。中商产业研究院预测,2022年我国蔬菜产量可增至7.91亿吨。

数据来源:中商产业研究院数据库

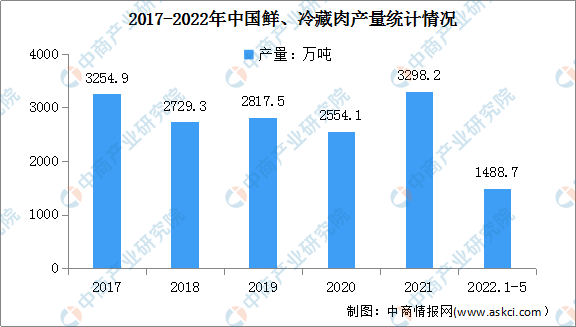

3.肉类

(1)鲜、冷藏肉产量

数据显示,2022年5月全国鲜、冷藏肉当月产量与去年同期相比增长,产量为305.8万吨,同比增长7.8%。2022年1-5月全国鲜、冷藏肉产量1488.7万吨,同比增长23.4%。

数据来源:中商产业研究院数据库

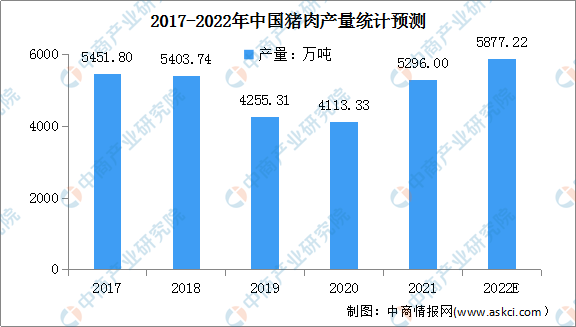

(2)猪肉产量

猪肉是国人最主要的动物蛋白来源,约占国人年均肉类消费量的60%。2021年以来,随着前期稳产保供各项政策措施成效进一步显现,新增、改扩建养殖场生猪产能持续释放,生猪生产快速恢复。

数据显示,2021年猪肉产量快速增加,全年共产猪肉5296万吨,同比增加38%。预计2022年我国猪肉产量将进一步增长,增至5877.22万吨。

数据来源:国家统计局、中商产业研究院整理

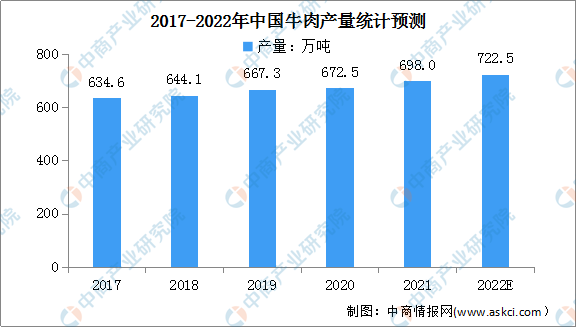

(3)牛肉产量

牛肉含有丰富的蛋白质,氨基酸,具有补中益气、滋养脾胃、强健筋骨、化痰息风、止渴止涎的功能。近年来,我国牛肉产量保持平稳态势增长,2017-2021年中国牛肉产量由634.6万吨增至698万吨,年均复合增长率2.4%。预计2022年我国牛肉产量将进一步增长,增至722.5万吨。

数据来源:统计局、中商产业研究院整理

4.成品糖

近年来,中国成品糖产量整体发展较为平稳,受到糖料作物种植面积波动的影响,2019年成品糖产量出现了一定波动,下降至1356.52万吨。2020年开始恢复增长,2021年中国成品糖产量达1457.1万吨,同比增长2.06%。最新数据显示,2022年1-5月,中国成品糖产量达900.55万吨,同比增长3.4%。

数据来源:统计局、中商产业研究院整理

三、中游分析

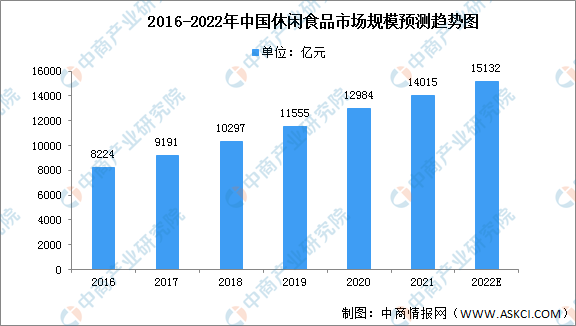

1.休闲食品市场规模

随着居民可支配收入的增长及消费观念的转变,健康安全、方便快捷的休闲食品受到青睐,休闲食品行业呈现出上升发展的态势。

数据显示,我国休闲食品行业市场规模从2016年的8224亿元增长至2020年的12984亿元,年均复合增长率达12.09%,预计2022年将增长至15132亿元。

数据来源:Frost&Sullivan、中商产业研究院整理

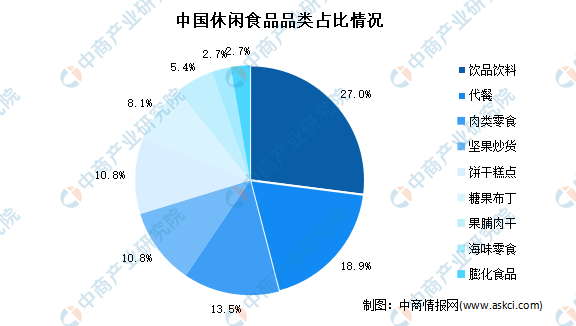

2.休闲食品市场结构

近年来,我国休闲食品行业产品品类不断增多。数据显示,我国休闲食品品类中占比最大的为饮品饮料产品,占比27%。此外,依次为代餐产品、肉类零食和坚果炒货,分别占比18.9%、13.5%和10.8%。

数据来源:中商产业研究院整理

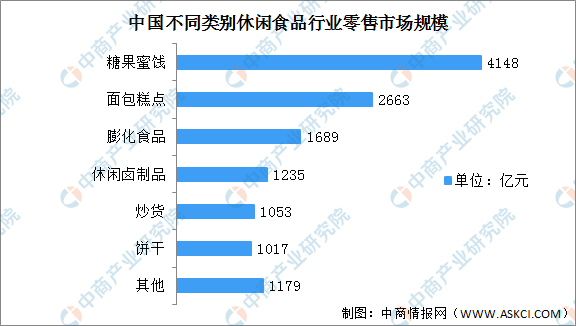

3.休闲食品零售市场规模

在中国休闲食品行业中,不同类别的产品有着不同的发展速度。2020年,我国休闲食品市场中市场规模最大的产品为糖果蜜饯,其次为面包糕点,零售额分别为4148亿元和2663亿元。其中,卤制品的增速依然保持最快。预计到2022年,中国休闲卤制品零售市场规模将超1400亿元。

数据来源:中商产业研究院整理

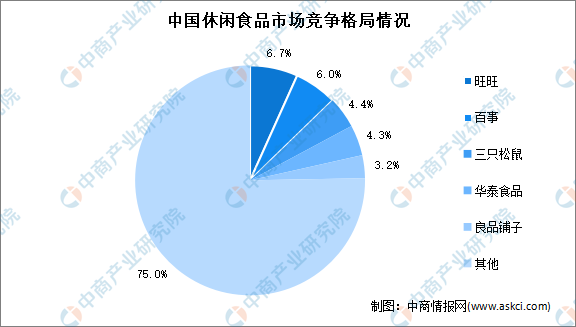

4.休闲食品行业竞争格局

目前我国休闲食品行业由坚果炒货、糖果、巧克力及蜜饯、香脆休闲食品、面包、蛋糕与糕点等百亿元到千亿元规模的细分品类组成,呈现“大行业+小公司”的特点。数据显示,我国休闲食品前五大市场份额占有者分别为旺旺、百事、三只松鼠、华泰食品、良品铺子,市场占比分别为6.7%、6%、4.4%、4.3%、3.2%。

数据来源:Euromonitor、中商产业研究院整理

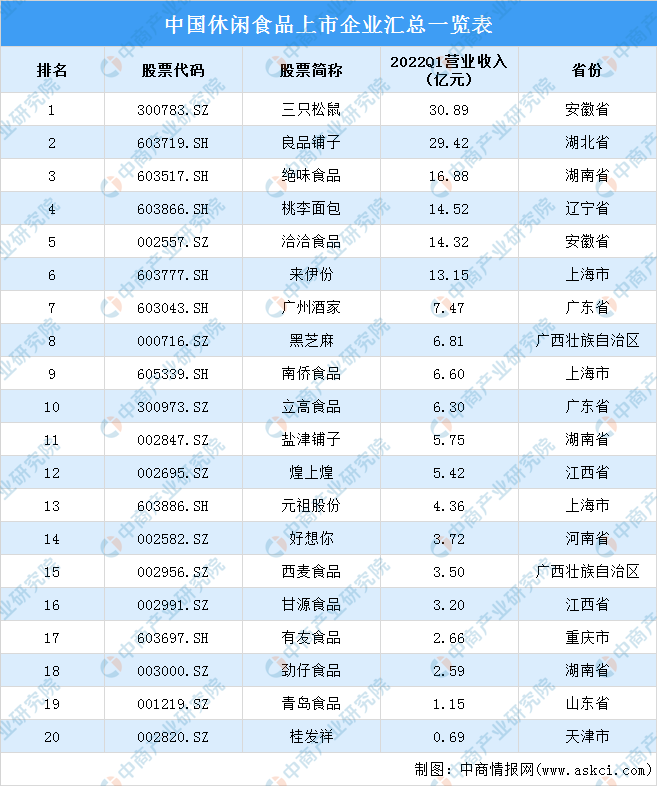

5.重点企业分析

资料来源:中商产业研究院整理

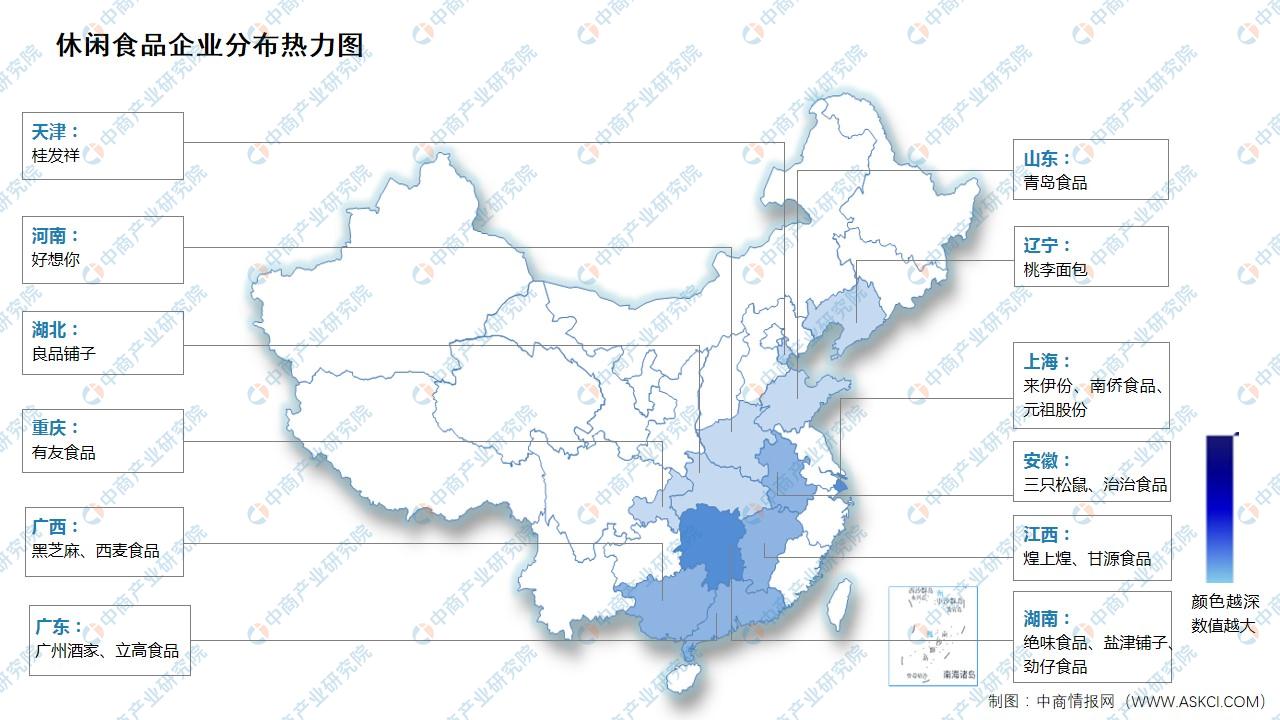

6.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

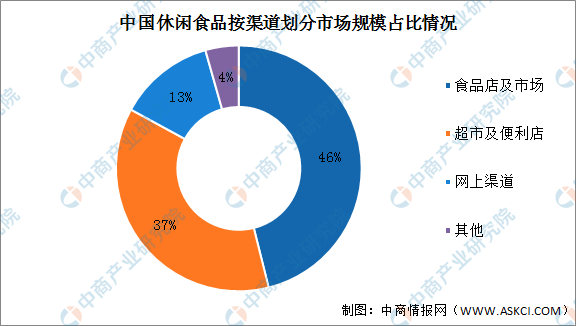

1.休闲食品销售结构

目前,线下渠道仍是中国休闲食品销售的主要渠道,其中食品店及市场和超市及便利店占整体销售渠道的83%,网上渠道仅占13%。随着网络电商的不断发展,传统销售渠道逐渐向现代销售渠道转变,未来休闲食品在电商平台的销售额将不断增长,全渠道发展将是一大趋势。

数据来源:中商产业研究院整理

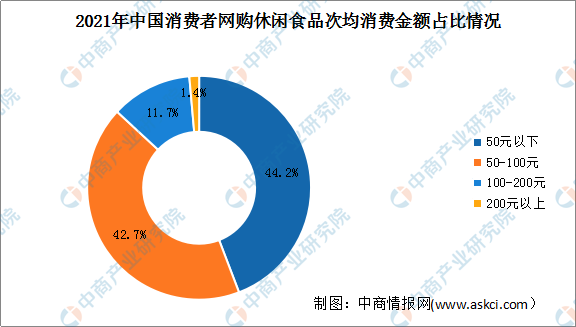

2.网购休闲食品次均花费结构

由于网购能够提供不受时间和空间限制、更加便捷的购买体验,扩大了可供消费者选择的品类范围,便于消费者挑选出更物美价廉的产品,因此网购越来越受消费者青睐,用户规模持续扩大。截至2021年12月,我国网购用户规模达8.42亿,较2020年12月增长5968万,占网民整体的81.6%。

休闲食品作为快消品中不可或缺的重要品类,逐渐成为人们日常消费的食品之一。从休闲食品消费情况来看,86.9%的网民购买休闲食品次均花费在100元以下,其中次均花费在50元以下的占比最高,达44.2%。此外,次均花费金额在100-200元以上的比例为11.7%,200元以上的占比为1.4%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国休闲食品行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。