2022年中国造纸行业市场现状及行业壁垒预测分析(图)

中商产业研究院 2022-07-22 16:45

中商情报网讯:造纸业作为一个资金密集型、技术密集型和规模效益型的产业,新进入企业一般将面临资金、技术、环保、原材料供应等壁垒影响。

一、造纸业市场现状

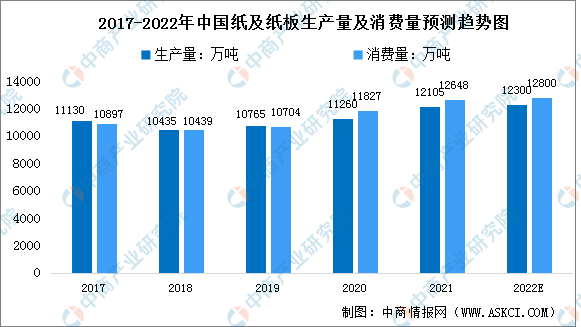

1.纸及纸板生产量和消费量

2021年全国纸及纸板生产企业约2500家,全国纸及纸板生产量12105万吨,较上年增长7.50%。消费量12648万吨,较上年增长6.94%,人均年消费量约为89.51千克。预计2022年将继续增长,生产量将达12300万吨,消费量将达12800万吨。

数据来源:中国造纸协会、中商产业研究院整理

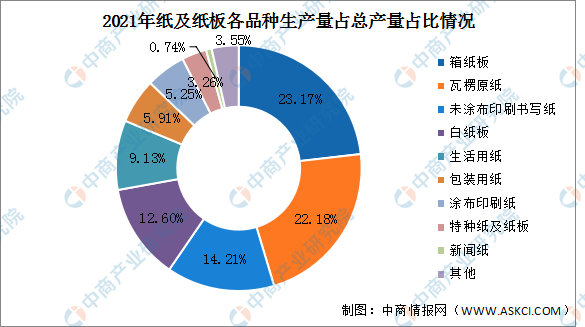

2.市场结构

2021年中国纸及纸板生产量中占比最多的是箱纸板,生产量达2805万吨,同比增长12.34%,占比为23.17%。其次分别为瓦楞原纸、未涂布印刷书写纸、白纸板、生活用纸、包装用纸、涂布印刷纸、特种纸及纸板、新闻纸,占比分别为22.18%、14.21%、12.6%、9.13%、5.91%、5.25%、3.25%。

数据来源:中国造纸协会、中商产业研究院整理

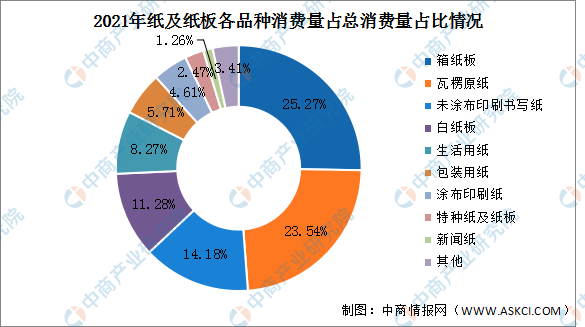

2021年中国纸及纸板消费量中占比最多的是箱纸板,消费量达3196万吨,同比增长12.65%,占比为25.27%。其次分别为瓦楞原纸、未涂布印刷书写纸、白纸板、生活用纸、包装用纸、涂布印刷纸、特种纸及纸板、新闻纸,占比分别为23.54%、14.18%、11.28%、8.27%、5.71%、4.61%、2.47%、1.26%。

数据来源:中国造纸协会、中商产业研究院整理

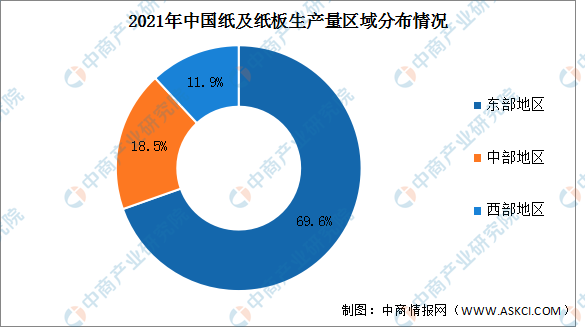

3.区域分布情况

2021年中国纸及纸板产量东部地区占比最多,占比为69.6%;中部地区占比为18.5%;西部地区占比为11.9%。

数据来源:中商产业研究院整理

二、造纸业进入壁垒

1.资金壁垒

造纸业是资金密集型行业,项目初始资金投入高,项目建设周期长。我国造纸业百元产值占用的固定资产与冶金、化工、石油工业相当,没有雄厚的资金实力难以在激烈的市场竞争中立足。我国造纸业的产业政策要求不断淘汰落后产能,发挥规模效益,对新建和技术改造项目要突出起始规模,如新建箱板纸单条生产线产能应当在30万吨/年及以上、新建瓦楞原纸单条生产线产能应当在10万吨/年及以上等,进一步提高了资金门槛。较高的资金投入,构成了造纸业的资金壁垒。

2.技术壁垒

造纸工业是技术密集型产业,包含多个技术领域和交叉学科,正在向自动化、智能化、数字化方向发展,企业须具备深厚的技术沉淀,才能在生产工艺、产品质量和性能等方面保持先进性,在产品应用领域和市场需求等方面保持前瞻性,以及满足节能环保、提高效率、降低成本的要求。因此,拟进入造纸业的企业将面对较高的技术壁垒。

3.环保壁垒

排污许可证制度是国际上广泛采用,对固定污染源实行“过程管理”、全生命周期“一证式”监管的较成熟的基础性制度。截至2017年6月30日,造纸企业排污许可证申请与核发工作基本完成,并依证开展环境监管执法。“一企一证”制度将污染物排放总量控制深入细化到各排污口,强化了企业责任。我国对造纸业实行严格的环保标准,造纸企业须通过采用先进技术与装备、加大技术改造投入、增加运行成本、加强日常管理等措施,才能确保排放达标。高标准的环保要求,构成了我国造纸业的环保壁垒。

4.原材料供应壁垒

由于我国“林纸一体化”建设总体进展较慢,以及自2017年度以来国家收紧废纸进口政策,导致我国原材料对外依存度较高、原材料供应偏紧、价格波动较大,对行业的发展形成了一定制约。建立稳定有效的原材料供应渠道,是造纸企业生产经营正常开展的必要条件,构成了我国造纸业的原材料供应壁垒。

更多资料请参考中商产业研究院发布的《中国造纸行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。