2022年中国农药市场现状及有利因素预测分析(图)

中商产业研究院 2022-07-23 09:19

中商情报网讯:农药是确保农业稳产、丰收、保证全球粮食供应必不可少的重要生产资料。农药根据原料来源,可分为化学农药和生物农药。农药中间体是指用于合成农药原药的高级中间产品,是农药原药合成过程的“半成品”,其上游产业为无机和有机化工原料企业,其下游为农林牧渔及卫生领域所需的具体农药产品,比如除草剂、杀虫剂、杀菌剂等。

市场现状

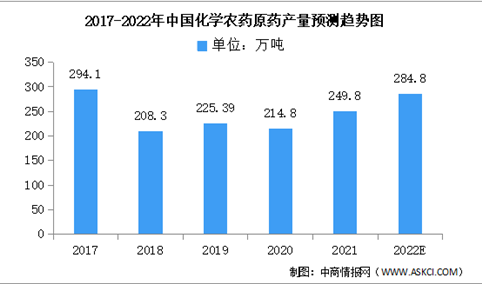

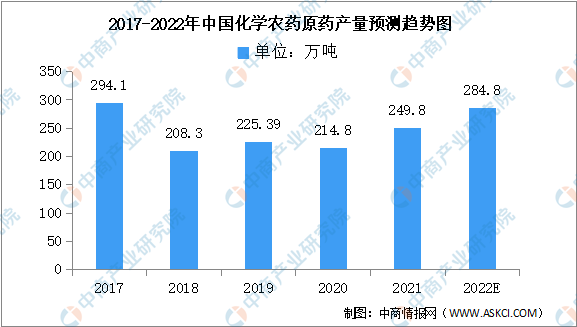

1.产量

我国化学农药原药产量由2016年的377.8万吨变化至2021年的249.8万吨,近年来全国化学农药原药产量在2016年达到峰值后整体呈现下降趋势,2019年及2021年出现回暖。2021年12月全国化学农药原药产量为23.2万吨,同比下降2.9%,同比增长率保持下降。2021年全国化学农药原药产量为249.8万吨,同比增长7.8%,产量恢复增长。中商产业研究院预测,2022年中国化学农药原药产量将达到284.8万吨。

数据来源:国家统计局、中商产业研究院整理

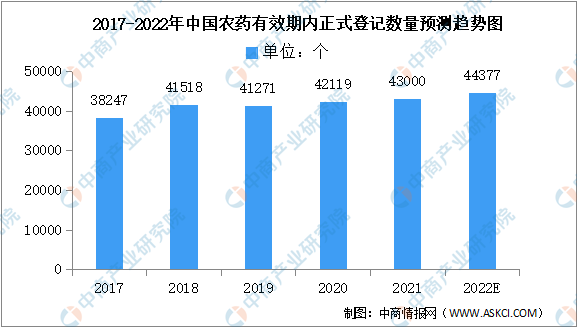

2.登记情况

发展绿色、可持续的植物保护产业是各国农药管理部门追求的共同目标。农药登记是各农药企业的重要工作内容之一,是农药企业取得发展的基础和获得核心竞争力的最有效方式。2020年新增农药登记848个,相比于2019年,同比增长267.1%。农药登记是农药产品进入市场的重要通行证,因而中国农药登记数量及结构的变化,在一定程度上反映了法规政策的变化、市场的需求和外部市场环境的趋势和现状。

数据来源:世界农化网、中商产业研究院整理

有利因素

1.强监管引导行业优胜劣汰,未来发展逐步规范有序

伴随国家“供给侧改革”政策引导、新《农药管理条例》实施、行业竞争加剧以及资源、环境约束机制强化等多因素叠加影响,我国农药行业将继续向集约化、规模化方向发展,产品结构将不断优化。未来我国农化行业整合速度加快,农药行业分工和协作将更加合理,部分技术创新能力较差、产品品质不过关、生产工艺落后的企业将面临被淘汰的风险,一批具有核心竞争力的企业将成为我国农药行业的主导力量,行业未来发展逐步规范有序。

2.高效、低毒的农药成为重要发展趋势

随着人类社会对环境生态保护意识、食品安全意识的日益提高,社会大众对农药产品在使用过程中对人体、自然环境所带来的影响提出越来越严格的要求,环保、高效、低毒、低用量甚至超低用量的农药品种逐渐取代常规农药。高效、低毒的环境友好型农药将成为重要的发展趋势,为生产低毒农药、规模较大、生产工艺和技术领先的厂家提供了扩大市场份额、提升技术水平和创新能力的良好机会,有利于我国农药行业整体的产品升级和技术进步。

3.制剂、原药一体化发展成为加强农药企业综合实力的主动选择

随着国家对“三农”的大力支持,规模小、研发技术水平薄弱的制剂企业被优势企业整合,同时上游农药原药生产面临越来越严格的环保政策,我国农药制剂行业迎来结构调整期。为了确保供应链稳定并提升制剂产品的市场竞争力,部分制剂企业逐步向上游原药领域延伸。同时为了增强市场竞争力,部分实力较强的原药企业开始进入制剂领域;随着行业纵向一体化的发展。目前农药行业内海利尔、利民股份、长青股份、扬农化工、丰山集团、中农联合等众多知名公司均在原药、制剂领域进行了一体化布局,未来国内农药行业将呈现原药、制剂一体化发展的趋势。

更多资料请参考中商产业研究院发布的《中国农药行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。