2022年中国动力电池快充产业链上中下游市场分析(附产业链全景图)

中商产业研究院 2022-07-25 16:40

中商情报网讯:“充电慢”是目前新能源车行业的核心痛点,动力电池快充的过程,充电时间缩短,充电功率的提高,需要更高频磁性材料与磁性元器件。目前动力电池快充技术复杂且成本高昂,适用于专业化集中运维的场景,如大巴、公交车、出租车等。

一、产业链分析

中国动力电池快充上游包括充电桩设备零部件、高压快充材料端以及相关零部件;中游分别为直流充电桩、快充型动力电池、高电压平台;下游应用于新能源汽车充电。

资料来源:中商产业研究院整理

二、上游分析

1.充电桩设备零部件

(1)成本结构

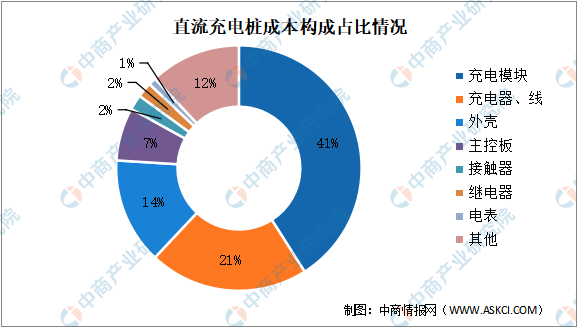

直流充电桩,俗称“快充”,功率高、充电快,但技术复杂且成本高昂,适用于专业化集中运维的场景,如大巴、公交车、出租车等。目前直流充电桩构成成本中,充电模块和充电器、线占比较多,分别为41%和21%。其次分别为外壳、主控板、接触器、继电器、电表,占比分别为14%、7%、2%、2%、1%。

数据来源:充电桩管家、中商产业研究院整理

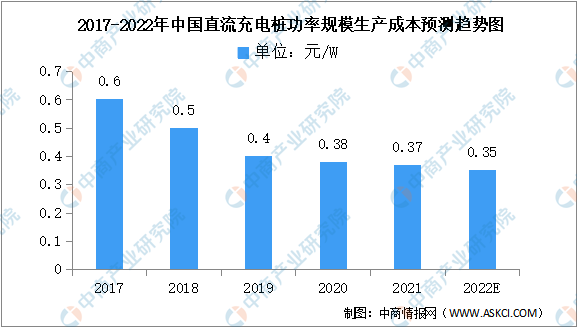

(2)直流充电桩功率模块

随着充电桩行业的不断发展,充电设备技术逐渐完善、规模持续扩大,带动直流充电桩模块的最低生产价格不断降低。数据显示,2019年直流充电桩的充电模块的成本价格最低降至0.4元/W,2020年约为0.38元/W。预计2022年直流充电桩的充电模块的成本价格最低可达0.35元/W。

数据来源:中商产业研究院

2.高压快充材料端

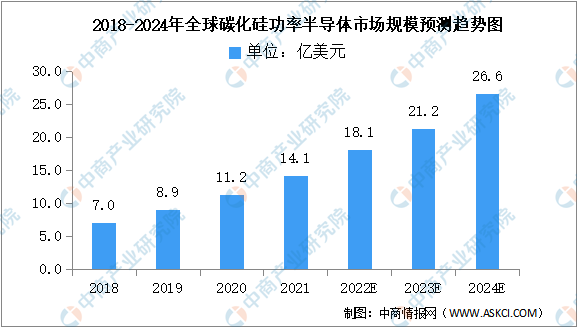

(1)碳化硅功率器件

高压动力电池快充的电压系统对功率半导体要求严苛。为了满足800V高压平台的需求,需要把原先的硅基IGBT切换成碳化硅材料(SiC),因为碳化硅为材料做出的功率半导体耐高压,耐高温,热损耗低。

受益于新能源汽车及光伏领域需求量的高速增长,预计2024年全球SiC功率半导体市场规模预计将达26.6亿美元,年均复合增长率达到24.5%。

数据来源:Omdia、中商产业研究院整理

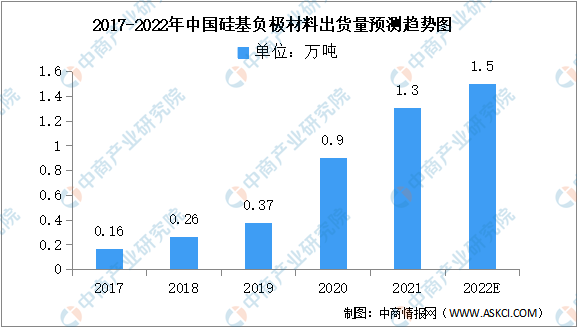

(2)负极材料

随着动力电池快充需求的扩大,有望加速硅基负极材料的产业化趋势。虽然目前硅基负极的发展处于初期,但未来将不断扩大。2020年出货量激增,达0.9万吨,同比增长143.24%,预计2022年将达1.5万吨。

数据来源:中商产业研究院整理

三、中游分析

1.直流充电桩

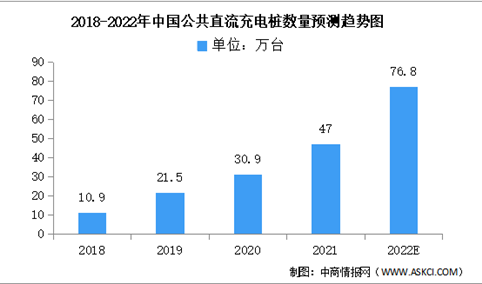

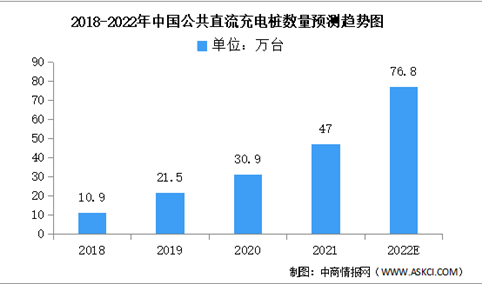

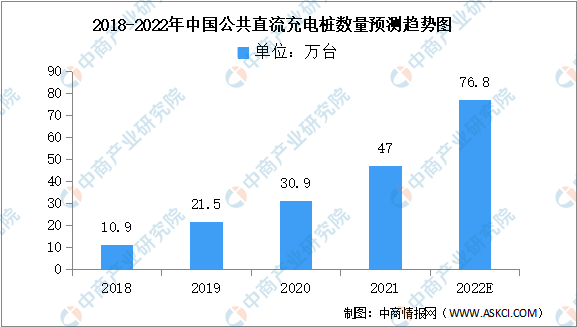

(1)公共直流充电桩数量

近年来,直流充电桩数量一直保持增长趋势。2021年中国公共直流充电桩数量为47万台,同比增长52.1%。预计2022年公共直流充电桩76.8万台。

数据来源:中国充电联盟、中商产业研究院整理

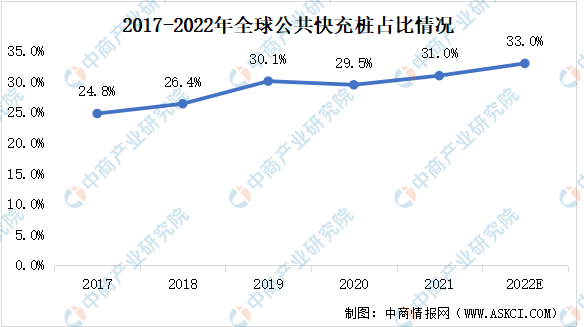

(2)快充桩占比情况

随着动力电池快充需求的不断扩大,公共快充桩占比稳步提升。2017-2020年全球公共快充桩占比整体成长稳步提升的趋势。提高电动车充电速度是行业发展趋势,未来快充桩占比仍有望逐步提高。预计2022年公共快充桩占比将达33%。

数据来源:IEA、中商产业研究院整理

(3)企业分析

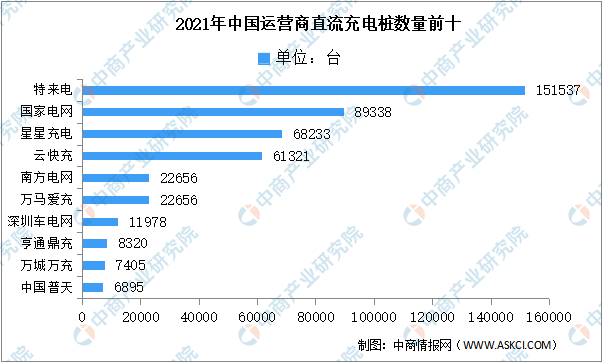

2021年中国公共直流桩数量较多企业有特来电、国家电网及星星充电等,其中特来电直流桩数量为151537台;2021年中国公共交流桩数量较多企业有国家电网、星星充电、云快充,分别有89338台、68233台、61321台。

数据来源:中国充电联盟、中商产业研究院整理

2.快充型动力电池

目前广泛应用于大巴的新型快充动力电池主要由两个材料体系构成:磷酸铁锂电池与钛酸锂电池,但是该两个材料体系无论是材料本身的容量比,还是因为为了提升倍率特性而优化电芯结构设计的原因,快充型锂电池能量密度普遍较低。

(1)磷酸铁锂电池

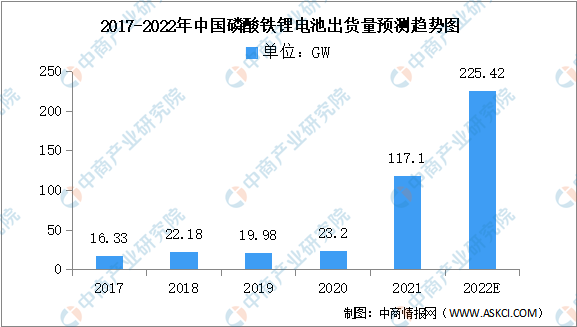

从出货量来看,2021年磷酸铁锂电池的出货量呈现大幅度增长,出货量达117.10GW,同比增长404.74%。预计到2022年出货量将进一步增长至225.42GW。

数据来源:中国汽车动力电池产业创新联盟、中商产业研究院整理

(2)钛酸锂电池

钛酸锂离子电池虽然倍率性能较差,能量密度不够高,但其具有快充的优势。随着其价格日趋合理,充电设施配套日益完善,未来钛酸锂离子电池有望在动力锂电池领域占据重要的一席之地。

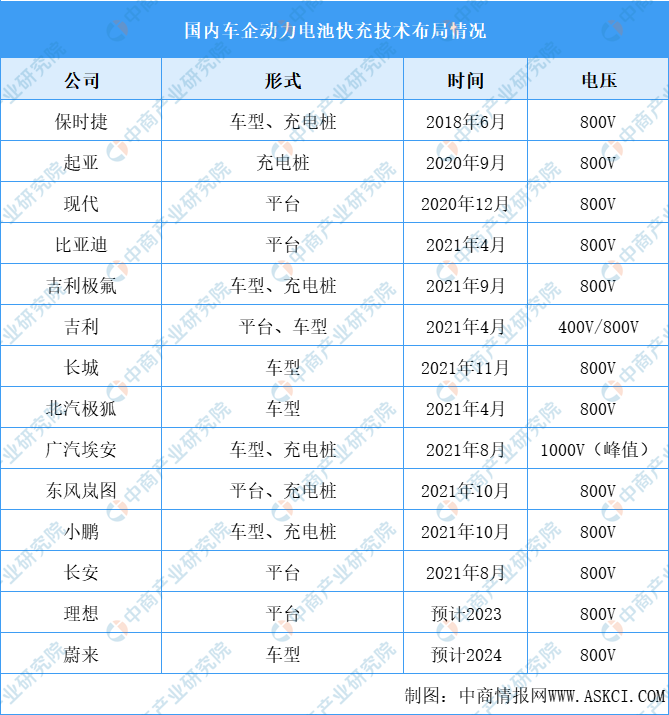

3.企业布局

龙头企业纷纷入场高电压平台,华为推出首个AI闪充全栈动力域高压平台解决方案,2021年落地的FC1闪充方案,充电15min可实现30%-80%SOC;保时捷于2019年推出首款搭载800V电压平台的纯电动量产车;比亚迪发布e平台3.0,搭载800V高压闪充技术;广汽发布超级快充电池技术,其中3C快充电池系统充电16min可完成0%-80%SOC,预计今年9月投产;吉利发布极氪001,搭载800V高电压平台;长城旗下蜂巢能源发布蜂速快充电池,其中第二代蜂速快充电池支持800V的高压电气架构,充电倍率达到4C。

资料来源:中商产业研究院整理

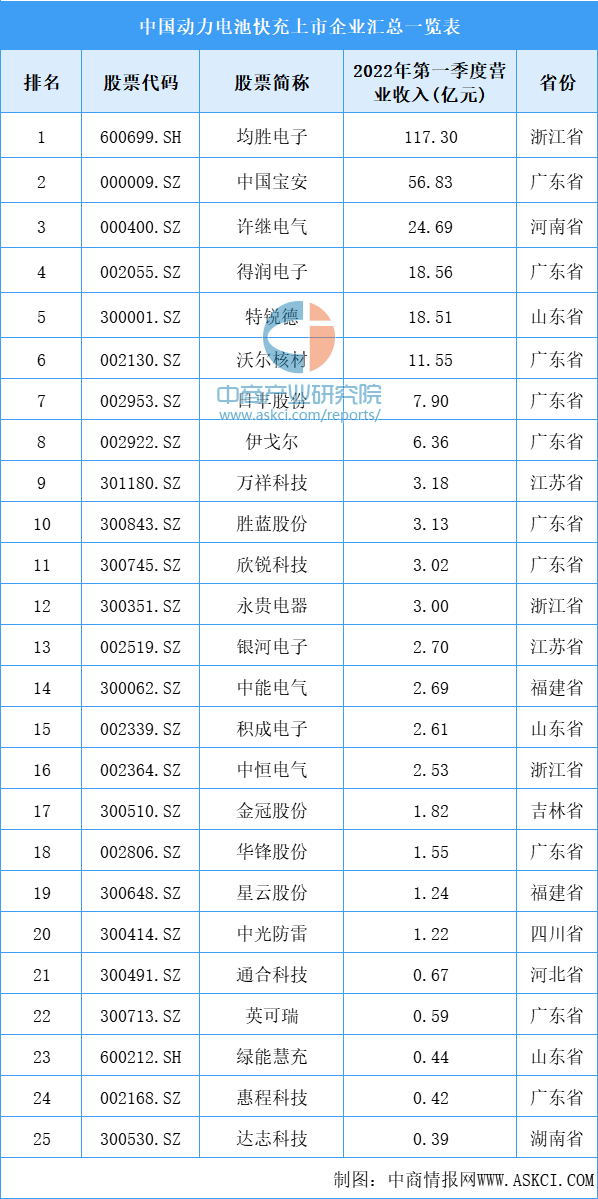

4.重点企业分析

资料来源:中商产业研究院整理

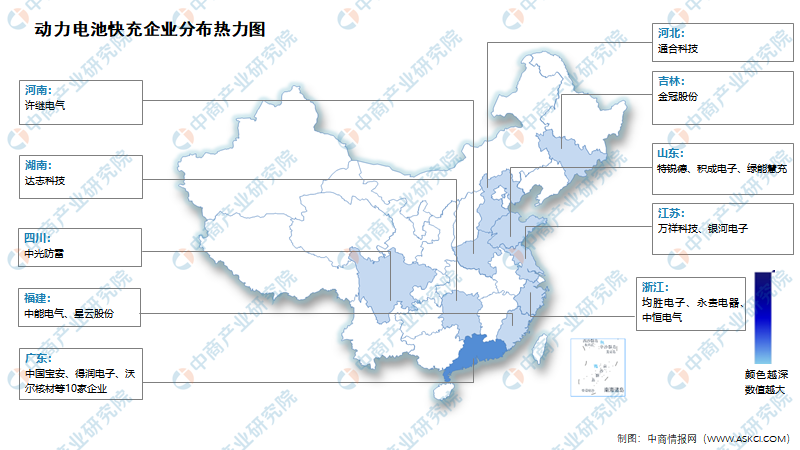

5.企业热力分布图

资料来源:中商产业研究院整理

四、下游分析

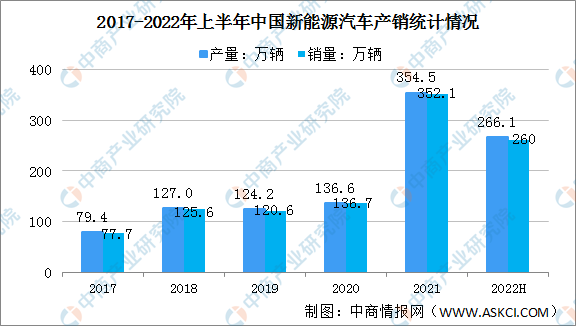

2022年上半年,新能源汽车产销分别完成266.1万辆和260万辆,同比均增长1.2倍,市场占有率达到21.6%。其中,新能源乘用车销量占乘用车总销量比重达到24.0%,中国品牌乘用车中新能源汽车占比已达到39.8%。上半年新能源汽车产销尽管也受疫情影响,但各企业高度重视新能源汽车产品,供应链资源优先向新能源汽车集中,从目前发展态势来看,整体产销完成情况超出预期。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国动力电池行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。